- 文字サイズ

- 小

- 中

- 大

実質為替レートが示す円安の本当の意味

2022年12月08日

今年に入って外国為替市場で急激に円安が進み、日本経済にとって最も重要な為替レートである円ドルレートは、昨年末には110円台前半だったのに、10月には147円となった(以下、特記しない限り、為替レートは17時時点月中平均)。約30年ぶりの円安水準である(朝日新聞10月15日付朝刊)。その後、やや円高が進み、11月は142円、12月7日11時時点では137円である。

一時、1ドル=150円台をつけた為替相場を表示するモニター=2022年10月20日午後、東京都港区の外為どっとコム

一時、1ドル=150円台をつけた為替相場を表示するモニター=2022年10月20日午後、東京都港区の外為どっとコムしかし、現在の名目為替レートは、その対ドル購買力でみれば、30年ぶりどころか半世紀ぶりの円安水準なのだ。わざわざ「名目」為替レートと書いたのは、実体経済にとってより重要な「実質」為替レートと区別するためである。実は、1973年2月に1ドル308円の固定相場制から変動相場制に移行して以来、現在、その実質為替レートが最も円安となっているのである。

実質為替レートと混同しやすい概念として「実効」為替レートという別の概念がある。こちらは米ドルをはじめ貿易相手国通貨との為替レートを加重平均したもので、日本銀行が公表している。実は、日銀は名目実効レートとならんで実質実効レートも公表しているけれども、円ドルレートの実質レートは公表していない。以下、円ドル実質為替レートは、筆者が日米の消費者物価指数(日本は総合指数、米国はCPIAUCNS)から計算したものであることをお断りしておく。

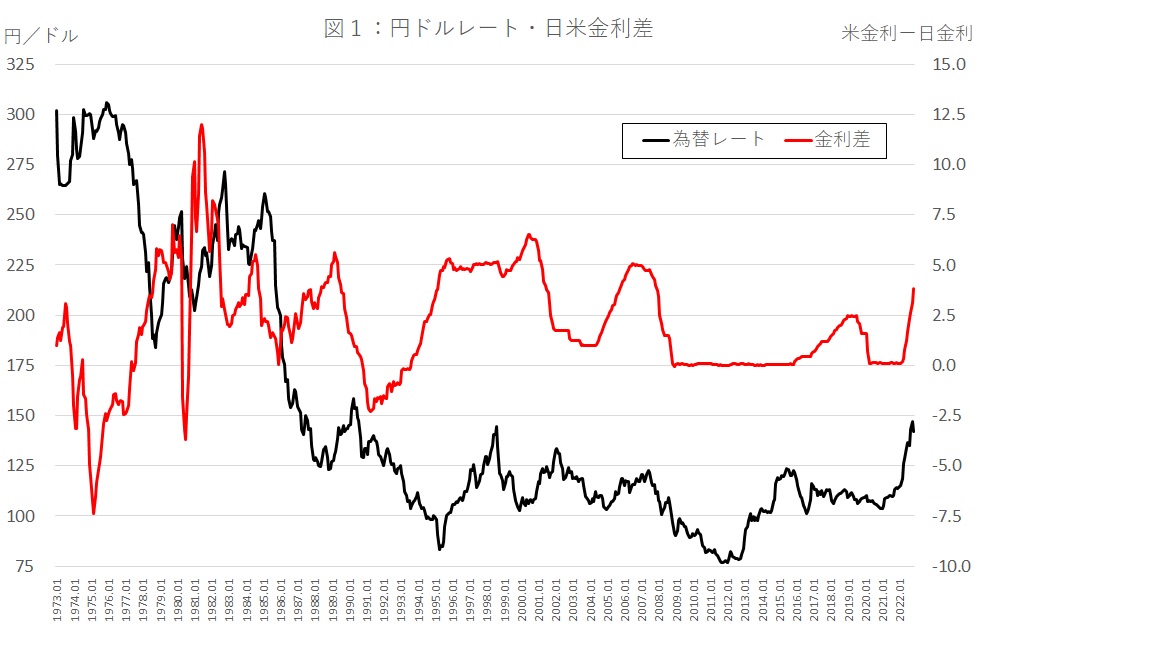

まず、実質為替レート概念の詳細に入る前に、円ドルレートと日米金利差の関係について、簡単に触れておく。

現在の円安の理由については、日米間で金利差が拡大しているからだというのが、通説になっているようである。しかし、図1で示したように、ここ1年のデータだけをみれば、通説は正しいようにみえるけれども、半世紀にわたる時系列でみると、円ドルレートと日米金利差(米国のフェデラル・ファンド・レートから日本のコール・レートを引いたもの)の関係はそれほど単純ではない。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください