- 文字サイズ

- 小

- 中

- 大

2022年04月11日

日産自動車の元会長カルロス・ゴーン被告(68)の役員報酬をめぐる事件で、東京地裁は2022年3月3日、金融商品取引法(金商法)に違反したとして、同社の元代表取締役、グレッグ・ケリー被告(65)と同社に対して有罪の判決を言い渡した。判決理由の中で下津健司裁判長は、ゴーン被告と元秘書室長=司法取引で不起訴=が共謀して、8年間で約91億円の報酬を有価証券報告書に記載しなかったと認定し、有価証券報告書への「虚偽記載」に当たると判断した。ケリー被告はこの91億円について、ゴーン被告の退職後の仕事に対する対価などと説明し、有価証券報告書に記載する必要のない「参考」のような数値だと主張。仮に記載の義務があったとしても、刑事罰対象の「虚偽記載」ではなく、行政処分にとどまる「不記載」が相当と主張していた。しかし、下津裁判長はこの主張を受け入れず、ゴーン被告について、開示制度に「真っ向から挑戦するかのごとき」と激しい表現で非難した。この判決の背景にはコーポレート・ガバナンス(企業統治)の強化があり、専門家は「形式ではなく、実態で判断した判決」との見方を示している。

日産自動車の前会長カルロス・ゴーン被告=2020年1月8日午後、レバノン・ベイルート、恵原弘太郎撮影

日産自動車の前会長カルロス・ゴーン被告=2020年1月8日午後、レバノン・ベイルート、恵原弘太郎撮影今回、問題となった91億円は、ゴーン被告には実際には支払われていない。退職後に、顧問料などの形で支払われる可能性があった未払いのお金だ。法令は未払いの報酬についても開示するよう求めている。「企業内容等の開示に関する内閣府令」では、開示の対象となる「報酬等」として「報酬、賞与その他その職務執行の対価としてその会社から受ける財産上の利益であって、最近事業年度に係るもの及び最近事業年度において受け、又は受ける見込みの額が明らかとなったもの」と定義している。つまり、未払いであっても「見込みの額が明らかになった場合」は開示しなければならない。ただ、下津裁判長は「いかなる決定がなされれば、会社は有価証券報告書に記載して開示しなければならないのかという点で具体的な規制があるわけではない」と指摘。そのうえで、開示する基準として、「正当な権限を有する者が、会社の所定の手続きに従って取締役の報酬について決定し、会社の所定の部署において取締役の報酬が継続的に管理されているのであれば、会社としては当然にその取締役の報酬額を開示すべきである」との考え方を示した。

この基準を下津裁判長は当時の日産に当てはめた。

まず、「正当な権限を有する者」について検討。日産は当時、「取締役の報酬については、取締役会議長が、各取締役の報酬について定めた契約、業績、第三者による役員に関する報酬のベンチマーク結果を参考に、代表取締役と協議の上、決定する」との方針を持っていた。取締役会議長はゴーン被告で、「正当な権限を有する者」にあたると判断。さらに、毎年、秘書室でベースアップ率が算定された報酬計算書を作成しており、これらを「所定の手続き」とみなした。また、秘書室で継続的に管理していたとし、「開示すべきだったと認められる」と結論づけた。

供述調書によれば、「postponed remuneration(延期された報酬)」などとして文書に記録されていた金額について、ゴーン被告は捜査段階で検察官に対し、「参考に過ぎない」と供述した、とされる。ケリー被告側は、ゴーン被告が日産の会長などから退任すれば、支払うかどうかはそのときの取締役会が決めることと指摘し、ゴーン被告には権限はなく、「『参考』に過ぎないとのゴーンの説明は合理的である」などと訴えた。こうした主張について、「postponed remuneration」が1円単位で計算されていることなどから、下津裁判長は「『参考』であれば概算で足りるはず。『参考』としては過剰なもの」と退け、開示義務があったと結論づけた。

次に大きな論点となったのは、その未払い報酬について、開示しなかったことが「虚偽記載」に当たるのか、それとも「不記載」にとどまるのか、ということだった。

金商法では、「重要な事項について虚偽の記載のある場合」について、課徴金の行政処分とともに、刑事罰の対象にしている。一方で、「記載すべき重要な事項の記載が欠けている場合」すなわち「不記載」については、刑事罰の対象とせず、行政処分のみにとどめている。

判決理由のなかで下津裁判長は、「虚偽記載」と「不記載」の双方について「投資判断を誤らせる危険性を有している」とした。ただ、「不記載」については「情報を投資者に提供しなかったにとどまる」として影響が限定的だと指摘。虚偽記載については、「投資判断を誤らせる危険性がより高いことから、悪質性が高く、刑事罰をもって抑制すべきと考えられる」との見解を示した。

この点については、法廷で、法学者と検察官の間で激しい応酬があった。

法務省法制審議会の会社法制(企業統治等関係)部会で幹事を務めた東京大学の田中亘教授は2021年4月、弁護側の証人として2日間にわたって出廷し、「虚偽記載」か、それとも「不記載」なのかをめぐって、検察と全面的に対立した。

田中教授は、金融庁のスチュワードシップ・コードに関する有識者検討会のメンバーなどを歴任し、会社法や金商法の権威とみなされている。「虚偽記載」を主張する検察に対し、その田中教授は、報酬が実際にゴーン被告に支払われていないことを根拠に最後まで「不記載」を譲らなかった。焦点となったのは、日産の有価証券報告書の報酬欄にある「支払われた」との文言だった。

「では、昨日に引き続き、検察官からおうかがいします」

4月23日午前10時過ぎ、田中教授に対する証人尋問の2日目が始まった。法廷の証言台のそばにプロジェクターが置かれ、両側の壁に設置されたテレビモニターに2010年度の日産の有価証券報告書の報酬欄が映し出された。

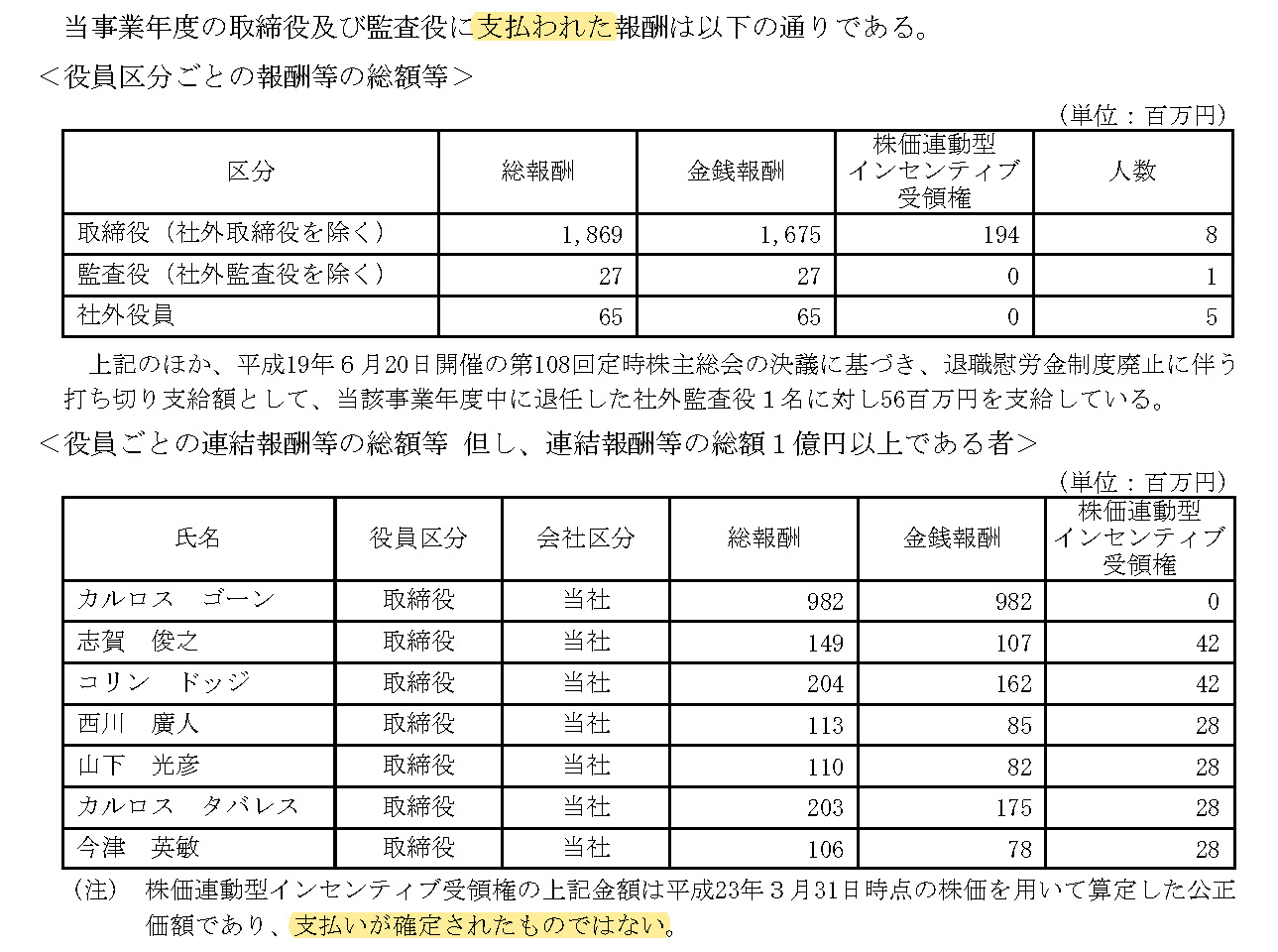

日産自動車の2010年度の有価証券報告書の抜粋(AJ編集部で一部をハイライトした)

日産自動車の2010年度の有価証券報告書の抜粋(AJ編集部で一部をハイライトした)報酬欄にはこうあった。「当事業年度の取締役及び監査役に支払われた報酬は以下の通りである」。この文言の下に二つの表があった。取締役・監査役の報酬をまとめたものと、ゴーン被告ら1億円以上の報酬を得た役員名と金額を示したものだ。

検察官 「二つの表は既払(きばら)いだと考えますか」

田中教授 「はい、そのように理解しています」

検察官 「支払われた、という過去形だからですか」

田中教授 「そうです」

日産の有価証券報告書では、「支払われた報酬は」と記載をしている。なので、既に払われたと、とらえるのが普通だと田中教授は言う。

次に検察官は、役員報酬の欄にある株価連動型インセンティブ受領権の説明文を取り上げた。「平成23年3月31日時点で株価を用いて算定した公正価額であり、支払いが確定されたものではない」とあった。「支払いが確定されたものではない」と明記しており、報酬額には未払い分も含んでいると投資家が受け止めるのでは、と水を向けた。

これに対し、田中教授は「平均的な投資家が見れば、これは『例外』だと読む」と述べ、株価連動型インセンティブ受領権は特殊なケースだとの認識を示し、全体としては既払いとの印象は変わらないなことを強調した。

そのうえで検察官は架空の事例をつくって質問した。

「シンプルな事案を用意しました。虚偽記載に当たるのか、記載が欠けているのか教えていただきたい」と検察官。こんなケースを示した。

2010年度、Aという取締役の真実の報酬はベースサラリーが6億円、臨時ボーナス3億円、ストックオプションの評価が1億円だった。同年度の有価証券報告書では、支給額等としてベースサラリーが6億円、ストックオプションの評価額が1億円で合計額7億円と記されていた。ボーナスの記述はなかった。

検察官は、このケースについて、虚偽記載か、それとも不記載に当たるのかを尋ねた。通常、ストックオプションは有価証券報告書をまとめる期末の段階では未払いだ。検察官も「評価額」と言っているので、未払いを前提にしている。その未払い分が開示されているのに、ボーナス分を開示していないというケースだ。仮に、田中教授がこれを虚偽記載と

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください