- 文字サイズ

- 小

- 中

- 大

2022年06月10日

田口 祐樹(たぐち・ゆうき)

田口 祐樹(たぐち・ゆうき)M&A取引により企業を買収する場合には、買収対価や諸経費の支払に多額の資金を要することが通常である。潤沢な現預金を保有している会社であればM&A実施のための資金調達を行わずとも必要な資金を確保できる場合もあろうが、多くのケースでは何らかの形で資金の手当てを行うことが必要となる。事業会社によるファイナンスの方法としては、自ら金融機関から借入れを行って負債の形で資金を調達するか、増資を行って株主資本の形で資金を調達することが典型的には考えられる。

この点、プライベート・エクイティ・ファンドやバイアウト・ファンドと呼ばれる投資ファンドがM&A取引により企業を買収する場合には、実質的な買収者であるファンド自身を借入れの主体とすることなく、買収される対象となる会社(以下「対象会社」という。)のキャッシュフローを引当てとして金融機関から買収資金の一部を借り入れるLBO(レバレッジド・バイアウト)が一般的に行われている。

本稿では、事業会社がLBOを用いる場合の仕組みやそのメリット及びデメリットを整理することとする。

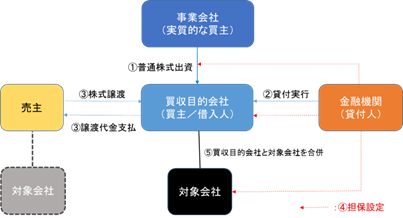

非上場会社である対象会社の全株式を売主から取得するというM&A取引を念頭に置いた場合、買主となる事業会社がLBOを行うためには以下のような取引ストラクチャーが一般的に用いられている。

① 対象会社の買収を行おうとする事業会社は、買収目的会社として自社の完全子会社となる株式会社を新設する。この買収目的会社は、売主との間で株式譲渡契約を締結し、かつ、金融機関との間で金銭消費貸借契約を締結するために設立された会社であり、株式の譲渡代金等の買収目的会社が必要とする資金の一部は、普通株式出資の形で事業会社から買収目的会社に対して払い込まれる。

② 買収目的会社は、金融機関との間で金銭消費貸借契約を締結し、株式譲渡取引を実行するために必要な資金を借り入れる。

③ 買収目的会社は、①の普通株式出資及び②の借入れにより調達した資金をもって、売主に対して対象会社株式の譲渡代金を支払い、その対価として対象会社株式を売主から譲り受ける。

④ 対象会社株式の譲渡実行日付で、金融機関は、(i)事業会社が保有する買収目的会社の株式、(ii)買収目的会社が保有する資産(主に対象会社株式)、(iii)対象会社が保有する資産に対してそれぞれ担保権の設定を行い、買収目的会社に対する融資の保全を行う。但し、融資の返済義務を負う主体はあくまで買収目的会社であり、事業会社がその債務を親会社として保証することは想定されていない。

⑤ 株式譲渡の実行後、買収目的会社と対象会社を合併する。合併が実行されることにより、事業会社は(合併後の)対象会社の全株式を直接に保有することになり、金融機関は(合併後の)対象会社に対して直接に貸付債権を保有することになる。

このLBOの仕組みは買収目的会社を介在させることで一見すると複雑なものとなっているが、一言で言うならば、取得する予定の対象会社に借入債務を負担させることによって、買収者が少額の自己資金でM&A取引を実行するための仕組みであると言える。事業会社自身は、株式譲渡契約や金銭消費貸借契約の締結当事者にはならず、買収目的会社の親会社としての立場からM&A取引に関与することになる(但し、買収目的会社が固有の事業を営んだり従業員を雇用することは通常想定されておらず、M&A取引に関する実質的な意思決定は全て親会社である事業会社の側で行うことになる。)。

なお、上記で挙げた一連の流れはプレーンな非上場会社の株式譲渡取引を念頭に置いているが、例えば、売主からの株式譲渡だけでは対象会社の完全子会社化を達成できない場合には、LBOの過程で対象会社の少数株主をどのように扱うかが検討課題となるし、対象会社が上場会社である場合には金融商品取引法に基づく公開買付けの手続を経る必要があるなど、M&A取引の形態は多種多様である。従って、実際にLBOを実施する際には、法務・会計・税務の専門家や融資を行う金融機関とも協議の上、各案件に固有の事情に即して適切な仕組みを構築することが必要である。

M&A取引の実行に必要な自己資金の額を抑えることができる旨は既に触れたが、この点が買主たる事業会社にとってどのようなメリットをもたらすか、より具体的に分析してみたい。

まずは、対象会社の業績が買収後に悪化した場合の損失額の限定が挙げられる。LBOを利用する場合、金融機関からの融資の返済義務を負う主体は買収目的会社であって、その親会社である事業会社ではない。従って、万が一対象会社の業績が買収後に悪化したとしても、対象会社への投資に関連して買主に生じる損失の額は、基本的には(対象会社株式の譲渡代金全額ではなく)普通株式出資の形で買収目的会社に払い込んだ金額の範囲に留まることになる。買収目的会社に対する出資額の範囲を超えて対象会社の企業価値が毀損した場合には、融資の貸倒れという形で貸付人である金融機関がそのリスクを負担することになる。

これを別の観点から見れば、事業会社本体で銀行借入れや増資による買収資金の調達を行う場合と比較して、事業会社の単体の貸借対照表に与える悪影響を緩和できるとも言える。事業規模に比して大型のM&A取引を行う場合には特に当てはまるが、事業会社本体で多額の借入れを行う場合には、負債額の増加や借入比率の上昇による財務状態の悪化を理由に信用格付業者から付されていた格付が引き下げられるケースもある。また、負債額の増加を回避するために代わりに大規模な増資を行うとすれば、発行済み株式の希薄化が生じ、既存株主の利益を損なうことも懸念される。そのため、LBOを利用して対象会社に投資される自己資金の額を限定することで、これらの弊害を回避し、事業会社本体の財務上の健全性を維持することも可能である。

さらに重要な点として、レバレッジ効果による投資効率の向上が挙げられる。具体的な数値の例を挙げると分かり易いが、例えば、20億円の買収対価を支払って取得した対象会社の企業価値が5年後に10億円増加したケースを考えてみよう。LBOによらずにこのM&A取引を実施した場合には、対象会社に投資した20億円が5年間で1.5倍の30億円になったと評価できる。しかし、自己資金10億円・LBOローン10億円という内訳で買収資金を確保した場合には、5年後に保有している対象会社株式の価値は20億円(5年後の企業価値である30億円から、対象会社が金融機関に返済すべきLBOローンの元本額である10億円を差し引いた額)となり、対象会社に投資した10億円が5年間で2倍になったことになる。厳密には、金融機関に対する利払いやLBO実施のための諸経費のように、LBOを実施する場合に固有のコストも考慮した上で投資効率の良し悪しを判断する必要があるが、対象会社の企業価値が増加するシナリオの下では、LBOを実施することで投資効率が向上するのが通常である。投資ファンドがM&A取引を実施する際に一般的にLBOを利用しているのも、このレバレッジ効果による投資効率の向上が主たる目的とされている。

上記のとおり、LBOを利用する様々なメリットが存在することは事実であるが、実際にLBOを利用してM&A取引を行っている事業会社は必ずしも多くはない。理由としては、以下のようなものが考えられる。

まず、LBOのレバレッジ効果は、買収後に対象会社の企業価値が毀損するシナリオの下ではむしろデメリットとして働く。先ほどの設例を、20億円の買収対価を支払って取得した対象会社の企業価値が5年後に10億円減少したケースに置き換えてみよう。LBOによらずにこのM&A取引を実施した場合には、対象会社への投資元本額である20億円が5年間で50%毀損して10億円になったことになる。しかし、自己資金10億円・LBOローン10億円という内訳で買収資金を確保した場合には、5年後の対象会社株式の価値は0円(5年後の企業価値である10億円から、対象会社が金融機関に返済すべきLBOローンの元本額である10億円を差し引いた額)となり、対象会社への投資は全損していることになってしまう。事業会社におけるリスクの許容度は個々の会社や業種によって異なるものの、このようにLBOは対象会社への投資をハイリスク・ハイリターンな投資に変える効果を有しているため、リスクが高い取引を避ける観点から事業会社でLBOの利用が進まないという一面はあろう。

また、融資を行う金融機関にとっても、通常の事業会社向けの融資と比較すればLBOは融資額が大きくリスクの高い取引とされているため、金融機関が要求する金利や手数料の水準も相対的に高くならざるを得ない。昨今の低金利の環境の下では、事業会社が自ら金融機関から買収資金を借り入れた方が資金調達に伴い発生する費用負担や事務負担を抑えることができる場合も多いと考えられる。

加えて、LBOに取り組む金融機関としては、対象会社の事業から得られるキャッシュフローを融資の主な返済原資として見込んでいる以上、対象会社の事業計画が融資実行後に大幅に変更されるとその与信判断にも悪影響が及ぶため、LBOを実施する際に締結する金銭消費貸借契約において様々なコベナンツ(財務制限条項・作為義務・不作為義務等)を買収目的会社や対象会社に求めることが一般的である。具体的には、「貸付人の承諾がない限り、貸付期間中は一定の金額を超えて設備投資を行ってはならない」といったキャッシュアウトの制限を設けたり、競合する金融債権者が現れることを防止するため「他の金融機関に対して金融債務を負担してはならない」といった制限を設けたりする等の例が挙げられるが、事業会社の側からすると、これらのコベナンツにより対象会社の経営の自由度に制約が課されることを懸念してLBOを選択しない、という事情もあるものと推察される。

従来の事業会社によるL

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください