- 文字サイズ

- 小

- 中

- 大

2022年07月30日

Stephen Givens(スティーブン・ギブンズ)

Stephen Givens(スティーブン・ギブンズ)この報告書は、元裁判官や弁護士によって作成されたものであるが、問題の取引が具体的にどのように金商法の条文や「理念」に違反するのかについての説明はないまま結論に至っている。

報告書の法的論理は非常に単純である。 それは、当該取引が価格に影響を与える「意図と目的」を持っているという前提がすべてである。 この「意図と目的」さえあれば、それ以上の分析は必要ない。 報告書の論理によれば、価格に影響を与える意図と目的を持った証券の売買は、すべて自動的に金商法違反となる。 しかし、実際の証券取引の世界では、この論理はあまりに単純すぎる。

報告書は根本的な問いを投げかけていない。 実際に被害を受けた人がいるとすれば、それは誰なのか。 証券市場に影響を与えることを意図した取引であっても、無害なもの、あるいはむしろ有益なものが存在するのではないか。

SMBC日興証券の報告書は、証券市場の実態を誤解している。 諸国の証券市場では、価格に影響を与えることを意図・目的とした売買が日常的に行われており、違法でもないし、市場に害を与えるものでもない。

たとえば、いわゆるマーケット・メーカーと呼ばれる役割を果たす証券会社は、扱う証券の価格が極端に変動するのを防ぐために、日常的に売り買いを行っている。 トラックの運転手が下り坂でブレーキをかけるように、マーケット・メーカーが急激な値動きを防ぐのである。 こうしてマーケット・メーカーは、市場全体の安定に寄与している。

他の例をあげると、東京証券取引所が課す日次の価格変動制限も、市場の安定を目的として純粋な市場力学に干渉する仕組みである。

また、新規株式公開や売出しの際にも、合法的な相場操縦が行われる。 一度に大量の株式を市場に投下すれば、混乱が生じる。 それを避けるために、引受証券会社は公募株を少しずつ市場に投入し、価格が下がりそうになると買い戻す。 引受会社による価格「安定操作」は合法であり、市場が消化不良を起こすことなく新株を吸収するのに役立つ。

これらの例は、価格に影響を与える意図と目的を持って証券の売買を行うことが、自動的に違法となるわけではないことを示している。 さらに、次の問いかけが必要である。 実際に被害を受けたのは誰なのか。

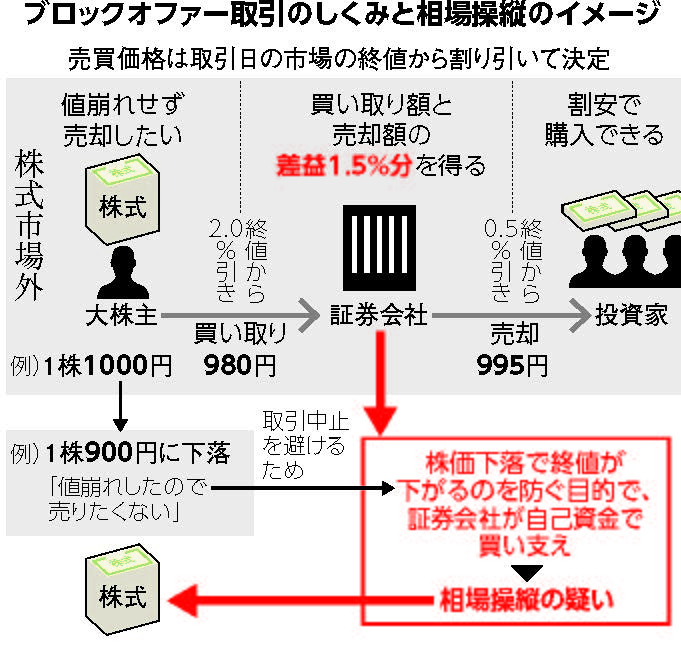

SMBC 日興の「ブロックオファー」による有価証券の購入は、有価証券の募集に関連して証券会社が引受人として行う「安定操作」と同様の目的で行われたものである。 「ブロックオファー」は、有価証券の募集と同様に、一度に大量の株式が市場に投入されるため、市場の混乱や消化不良のリスクがある。 引受証券会社による価格安定操作が認められているのであれば、なぜブロックオファーも認められないのか。

結局、ブロックオファー自体が、ファンダメンタルズの価値とは無関係な価格の下落を誘発する。 SMBC日興は、この下落圧力に対抗するため、ブロックオファーが終了する前日の取引終了間際に、当該銘柄を小口で購入する戦術をとった。 この買付の意図は、間違いなく価格に影響を与えることだった。 これらについて、報告書が違法な「相場操縦」として非難し、4人の刑事告発の根拠となっている。

報告書では、取引の仕組みとして他の方法もあり得ると説明している。 その一つとして、売出株式として有価証券届出書を提出する方法もある。 仮にこの方法を選択した場合、SMBC日興は合法的に株式を売買し、市場にブロックが供給される際の安定操作ができたのだ。 このように考えると、今回の取引が違法か犯罪かは、取引の仕組みとして何を選ぶかという極めて技術的な問題に帰着する。 なぜ、取引の仕組みによって、これほどまでに扱いが異なるのだろうか。

確かに、ブロックオファーと有価証券の売出しの仕組を比較すると、一つ重要な違いがあるのは事実だ。後者の場合、引受人である証券会社が安定操作を行う際に、その可能性を投資家に開示することが必要だ。ただしその実態は、 一律どの売り出しでも証券会社は平気で安定操作の可能性を明示しており、そのことは投資家の投資判断に実質的に関係ない要素となっている。そのような実態があるとして、それでも情報開示の欠如が問題であるというのならば、金融庁は、ブロックオファーに関連する安定操作の可能性について開示を求める規制を明確化するべきだ。現行の規制は不明確に過ぎる。現状のような不明確な開示規制に違反したからといって、それを重大な刑事犯罪として取り扱うのは、誤りである。いずれにせよ、安定操作そのものは犯罪でないはずだ。

SMBC日興のブロックオファーに伴う価格安定買付は、典型的な相場操縦詐欺とは容易に区別することができる。 「相場操縦」のうち、実際に刑事訴追を受けるに値するものは、典型的な「パンプ・アンド・ダンプ」であり、株価が大きく変動しやすい薄商いの銘柄を狙ったものである。 「洗い替え」や「なりすまし」は、詐欺師が価格をつり上げるために人為的に使用する手法の一つだ。 このような詐欺師は、自分たちが儲けるために、価格が暴落した後に打ちのめされた素人投資家を犠牲にしているのである。

頭を下げるSMBC日興証券の近藤雄一郎社長(右)=2022年6月24日午後、東京都千代田区、川村直子撮影

頭を下げるSMBC日興証券の近藤雄一郎社長(右)=2022年6月24日午後、東京都千代田区、川村直子撮影結局、誰も損をすることはなかった。 SMBC日興の売り手の顧客は、通常の利益を得ることができた。 ブロック株の購入者は、確かに、押し目買いがなければ、もう少し安い値段で買っていただろう。しかし、そのわずかな価格差は短期的な市場の動揺を反映したものであり、根本的なファンダメンタルズとは関係がない。

報告書は、SMBC 日興がブロックオファーの際に安定操作を行ったことによって、実際に損をしたのは誰なのか、という問いを投げかけていない。 このような価格安定操作が違法とされ、証券会社がブロックオファーという商品を顧客に提供しなくなった場合、誰が得をするのか? 証券会社がより高価で複雑な有価証券届出書を用いたブロック・セールを再構築せざるを得なくなった場合、誰が得をするのか。

このような疑問は、現在係争中の 4 名の刑事訴追に関しても問われる必要がある。この取引の法的評価は明白ではなく、市場の現実に照らしてより深く分析される必要がある。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください