- 文字サイズ

- 小

- 中

- 大

2022年10月12日

織田 真史(おだ・まさふみ)

織田 真史(おだ・まさふみ)資産の流動化に関する法律(以下「資産流動化法」という。)における特定目的会社(SPC)は資産の流動化のために設立される特別目的会社である。特定目的会社は、資産流動化計画に基づき投資家から資金調達を行って不動産、有価証券、金銭債権等の資産を取得し、当該資産から生じるキャッシュフローを投資家に分配する。特定目的会社は、資産の取得と管理を通じて投資家にキャッシュフローを分配する導管としての機能を維持するため、その業務範囲が資産の流動化(注1)に関する業務とその附帯業務に限定されており(資産流動化法第195条。他業禁止規制)、資産の管理と運営については外部に委託することが義務付けられる。このような特定目的会社が取得する不動産には、その屋上等において太陽光発電設備が備えられ、売電事業が行われているものがある。特定目的会社は資産の流動化に関する業務とその附帯業務以外の業務を行うことができないため、太陽光発電設備がある不動産を取得しても自ら売電事業を行うことができない。そこで、売電事業による収益を資産の流動化に係る業務の収益として捉えることができるように、取得時のスキームを考慮する必要がある。

特定資産が現物不動産である場合、屋上部分に設置された太陽光発電設備は従たる特定資産に該当するケースが多いと考えられる。従たる特定資産とは、不動産その他の特定資産に付随して用いられる特定資産であって、価値及び使用の方法に照らし投資者の投資判断に及ぼす影響が軽微なものとして内閣府令で定めるものをいい(資産流動化法第4条第3項第3号)、資産の流動化に関する法律施行規則(以下「資産流動化法施行規則」という。)第6条の2により、特定資産たる不動産又は不動産信託受益権に係る不動産と一体として使用されるものであることと、不動産又は不動産信託受益権について行う資産の流動化に係る業務の収益の確保に寄与するものであることが必要とされている。主たる特定資産である土地建物との関係では、通常、屋上部分の太陽光発電設備は付随的なものであり、建物と一体として使用されていることや建物を対象とする資産の流動化に係る業務の収益の確保に寄与するものという要件は充足されると考えられる(注2)。もっとも、特定目的会社が従たる特定資産として太陽光発電設備を取得することができるとしても、上記のとおり特定目的会社は自ら売電事業を行うことはできないため、売電事業を行う第三者に太陽光発電設備を賃貸し、第三者から賃料収入を得る形にする必要がある(注3)。

特定資産が不動産信託受益権である場合には、屋上に設置された太陽光発電設備が①不動産とともに信託財産に含まれているケースと、②信託の対象とはなっておらず特定目的会社が不動産信託受益権とは別に太陽光発電設備の所有権を有しているケースが考えられる。①のケースでは、資産流動化法上、特定目的会社は「金銭の信託受益権」以外の信託受益権を取得することが可能であるため(資産流動化法第212条第1項第3号参照)、太陽光発電設備の所有者である信託受託者が売電事業者として売電事業を行っていても、当該信託受益権を特定資産とすることは可能である。②のケースについては、上記(1)の特定目的会社が現物不動産を保有しているケースと同様に、特定目的会社は従たる特定資産として太陽光発電設備を取得し、これを第三者に賃貸することにより資産の流動化業務として位置付けることが可能である。

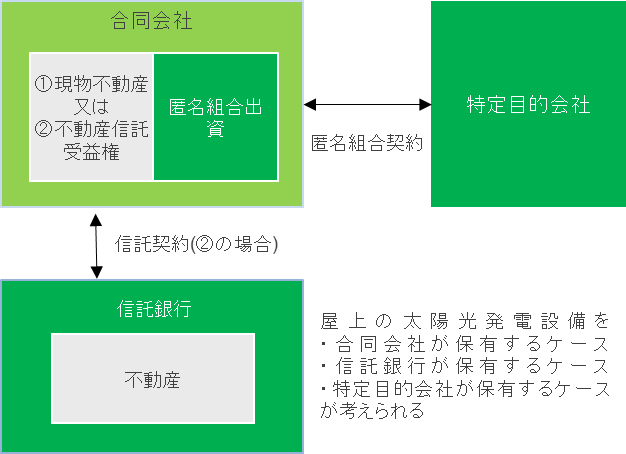

特定目的会社は、他業禁止規制の潜脱を防止する観点から匿名組合出資を取得することが原則として禁止されており、資産流動化法による要件を充足した場合にのみその保有が許容されている(資産流動化法第212条第1項第2号、資産流動化法施行規則第95条)。特定目的会社が匿名組合員として、営業者たる合同会社に対して匿名組合出資を行うケースでは、合同会社の業務は「不動産…又は不動産を信託する信託…の受益権…の取得並びに管理及び処分に係る業務」である必要がある(注4)。

まず、①合同会社が現物不動産とともに太陽光発電設備を保有し、屋上部分で売電事業を行う場合、不動産収益に比べ売電収益が少ない等、太陽光発電設備が建物に対し従たる関係にあるといえる限り、合同会社の業務は売電事業を含めても不動産の管理にとどまるといえよう。

次に、②合同会社が不動産信託受益権を保有し、信託受託者が信託財産として建物とともに太陽光発電設備を保有する場合も、太陽光発電設備が建物に対し従たる関係にあるといえる限り、太陽光発電設備の所有者である信託受託者が事業者として売電事業を行っていても、合同会社は不動産信託受益権の管理に係る事業を営んでいるといえよう。また、この場合に、合同会社が信託受託者から屋上部分と太陽光発電設備をテナントとして賃借した上で自ら発電事業を行い、その収益を信託受託者に対して賃料として支払った上で信託配当の形で収益を受領するのであれば、不動産信託受益権の管理と評価することは可能である。但し、合同会社は匿名組合事業として発電事業を行うものではないため、発電事業に係るコストは匿名組合の出資金を原資として支払ってはならず、社員持分の増額など合同会社が独自に調達した資金で支払う必要がある。もっとも、太陽光発電設備の補修費については、パネル等の発電設備が信託財産に属しており信託受託者から合同会社に賃貸されるものであるため、匿名組合の出資金を合同会社が追加信託して太陽光発電設備の所有者である信託受託者が補修するということであれば、匿名組合の出資金を原資として太陽光発電設備の補修費を支払うことが可能である。

では、①のうち合同会社が現物不動産を保有しているが太陽光発電設備を保有していないケースや、②のうち合同会社が不動産信託受益権を保有しているが太陽光発電設備が信託財産に含まれていないケースはどうであろうか。これらの場合に特定目的会社が太陽光発電設備を従たる特定資産として取得することはできない。前述の通り、従たる特定資産における主たる特定資産は不動産又は不動産信託受益権に限定されているため、特定目的会社が匿名組合出資を特定資産として保有する場合には、特定目的会社は太陽光発電設備を従たる特定資産として取得することができないからである。②のうち合同会社が太陽光発電設備を取得して売電事業を行うことはどうであろうか。資産流動化法施行規則第95条により、匿名組合の営業者としての合同会社の業務は、不動産信託受益権の取得、管理及び処分に限定されているため、自ら太陽光発電設備を取得して売電事業を行うことはかかる業務に含まれないと考えられる。このケースでは、匿名組合事業とは別に合同会社が独自に調達した資金で売電事業を行うか、あるいは他の会社に太陽光発電設備を取得させ、売電事業を行わせるほかないであろう。

以上のとおり

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください