- 文字サイズ

- 小

- 中

- 大

2010年08月25日

織田 一(おだ・まこと)

織田 一(おだ・まこと)2008年秋に起きた金融危機の後遺症に悩む米国は景気回復のペースが鈍り、失業率は9%台で高止まりしている。欧州共通通貨ユーロを導入している独、仏など16カ国のユーロ圏も加盟国の財政問題を抱え、10年の成長率は1.0%にとどまる見通しだ。

他方、日本は輸出が堅調で今年上半期の経常黒字は過去最大の8.5兆円。銀行も金融危機の傷は浅い。09年の国内総生産(名目GDP)は5.1兆ドルと世界2位を何とか守った。日本経済の実質GDPの伸びに急ブレーキがかかっているとはいえ、ドルやユーロより円を買おうというのも不思議ではない。政府・日銀は「基本的には通貨はその時々の(国の経済の)ファンダメンタルズ(基礎的条件)で決まる」(中曽宏・日銀理事)とお手上げだ。

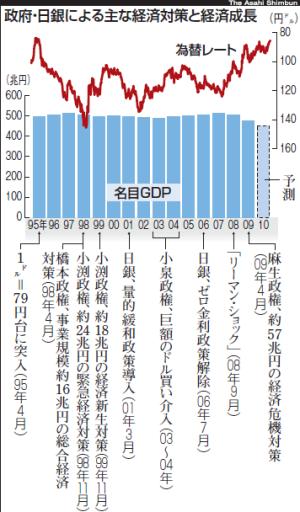

問題は、日本のファンダメンタルズを示す数字が相当に底上げされてきた点だ。10年度の政府の一般会計予算は税収など48兆円の収入に対して歳出は92兆円。半分近くを国債発行による借金で賄ってようやく予算が組める有り様だ。

歳出が税収を上回るようになったのは1970年代半ばから。金融危機に陥った90年代後半以降、返す算段を棚上げしたまま借金を重ねる「上げ底経済」を続けてきた。積もり積もった借金はGDPの倍の1千兆円近く。一時的に景気を支える栄養剤のはずの国債が欠かせない「筋肉増強剤」となり、大量投与し続けないと家計も企業も息切れする体質になった。

目先のもうけを狙う投資家や投機筋には、例え借金を抑えきれない状態であろうと、国債が発行できて見栄えの良さが保てる限りは円は「買い」だ。日本は分不相応の「上げ底円高」に見舞われ、屋台骨の輸出企業は競争力を失い、産業の空洞化が加速することになる。

民主党政権は、「特別会計も含めた207兆円の予算を組み替えて約17兆円の財源を工面する」との政権公約が大本営発表と化しているにもかかわらず、歳出規模の見直しに消極的。そうなると、増強剤漬けの予算とならざるを得ず、欧米が金融緩和や財政再建のアクセルを踏むたびに日本は「上げ底円高」に揺さぶられることになる。

まだ今は、家計が持つ1400兆円の金融資産が国債を買い支えているから持ちこたえているが、一橋大経済研究所の小黒一正准教授は「2020年ごろには政府の借金が家計貯蓄を食いつぶす」と指摘。「『景気が回復すれば財政再建しやすい』という説明は、ここまで財政が悪化した日本には当てはまらない。景気回復に伴う金利上昇がもたらす負担のほうが大きくなる可能性がある」と警鐘を鳴らす。

上げ底がとれた時に残るのは成長のエネルギーを失った日本経済の姿だ。長い目でみ

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください