- 文字サイズ

- 小

- 中

- 大

2011年02月23日

店頭デリバティブ取引に係る清算機関設立

西村あさひ法律事務所

弁護士 仲田 信平

仲田 信平(なかだ・しんぺい)

仲田 信平(なかだ・しんぺい)■1 はじめに

リーマン・ブラザーズの破綻以降、金融機関を中心として店頭デリバティブに関する信用リスクの管理に関する関心が高まっており、相対での取引では担保に関してより厳格な運用が定着している。また欧米において、店頭デリバティブ市場の透明性や効率性の向上、不公正取引の防止、過度のレバレッジの防止等の観点から、店頭デリバティブ市場における規制の強化が進められており、その一環として、清算機関の利用が推進されている。本邦においても、平成22年5月に改正金融商品取引法が公布され、その後2年半以内に一定の店頭デリバティブ取引に関して、清算機関の利用が義務付けられることとなった。

以下、こうした事情を背景に、店頭デリバティブ取引における信用リスク管理方法、清算機関における債務引受手続き、清算参加者が破綻した場合の処理の概要、日本での店頭デリバティブに係る清算機関の設置の検討状況と実務的課題に関して概観する。

■2 店頭デリバティブ取引における信用リスクとその管理

店頭デリバティブの当事者は、取引の相手方に対して債権を持っていても、相手方が破綻した場合にはその経済的な価値の全部又は一部が毀損するリスクを負っている。これが、店頭デリバティブ取引における信用リスクである。

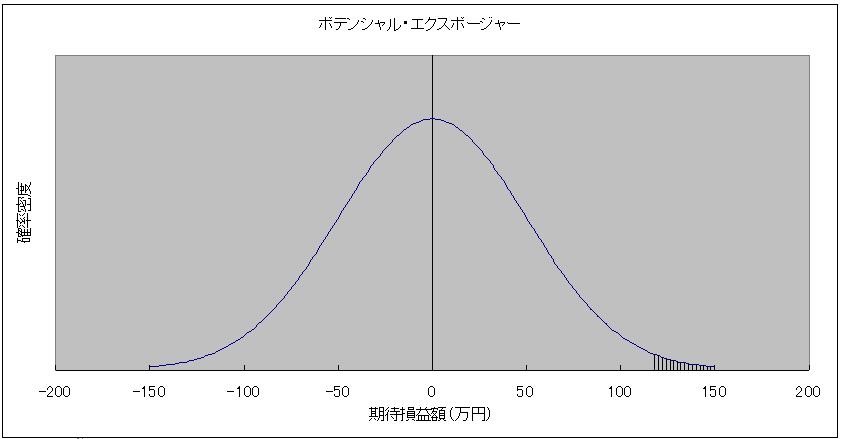

□1 カレント・エクスポージャーとポテンシャル・エクスポージャー

店頭デリバティブ取引は時価評価が変動する継続的な取引である。このため、店頭デリバティブ取引における信用リスクには、「カレント・エクスポージャー」と「ポテンシャル・エクスポージャー」が含まれる。

「カレント・エクスポージャー」というのは、店頭デリバティブ取引の一定の時点での時価評価の額である。「ポテンシャル・エクスポージャー」というのは店頭デリバティブ取引における期待損益の確率分布図において一定の信頼水準(95% / 99%等)を措定することにより得られる、相手方当事者に対する信用リスクである。

○カレント・エクスポージャー:日々の値洗いに基づく担保の管理

上述したように、店頭デリバティブ取引におけるカレント・エクスポージャーとは店頭デリバティブ取引の一定の時点での時価評価の額である。したがって、相手方が破綻した時点におけるカレント・エクスポージャーの額(時価評価の額)が正の値である場合には、その額が相手方に対する具体的な債権額となる。そのため、店頭デリバティブ取引においては、カレント・エクスポージャーの額を、月次ベース、週次ベース又は日次ベースで値洗い(Mark to Market)し、担保の受渡しをする例が多い。ただし、現時点において、多様な店頭デリバティブ取引に関して、必ずしもカレント・エクスポージャーを算定する統一的なプライシング・モデルが存在するわけではなく、当事者間においてその額に争いが発生することがあり、実務上、大きな負担となることがある。

○ポテンシャル・エクスポージャー:独立額として担保を徴求

ポテンシャル・エクスポージャーの算定の基礎となる期待損益の確率分布は、ほぼ正規分布に近い分布をとると考えられている(ただし、金融危機を経て、正規分布は必ずしも正確にはリスクの分布に整合していないという理解が広まり、いわゆるファット・テールの補正がなされているに至っている。)。

ただし、両当事者それぞれの相手方当事者に対するポテンシャル・エクスポージャーの額を合計すると、その額は必ず正の値を取る。したがって、両当事者が互いに必要な独立額を徴求することは原理的に不可能である。そのため、一般的に、店頭デリバティブ取引の当事者間の信用力に差異がある場合には、信用力の低い当事者が信用力の高い当事者に対して独立額を差し入れるケースが多く、また信用力が同程度の当事者の取引では独立額を設定しないケースが多い。

□2 担保契約に基づく担保管理の限界

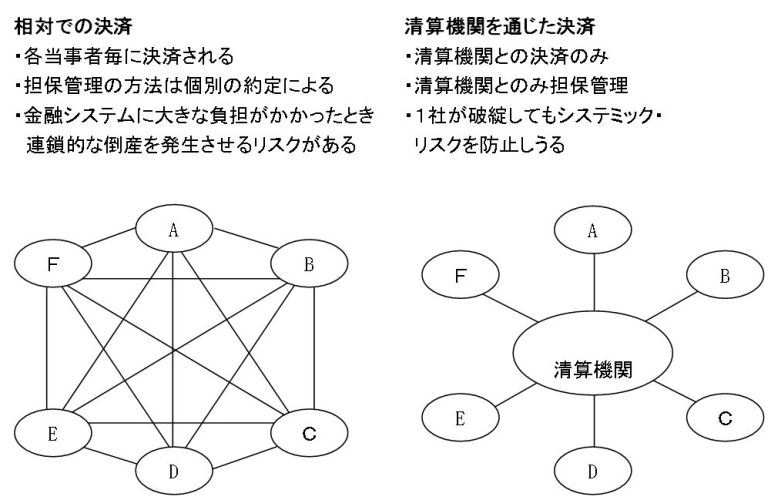

独立額は、いずれかの当事者が相手方に対して差し入れる担保であり、いずれか一方の当事者のみが享受しうる担保であるため、デリバティブ取引に係る相互のポテンシャル・エクスポージャーをカバーすることは不可能である。また、リーマン・ブラザーズ証券会社が破綻した際に顕在化したように、差し入れられた担保に係る返還請求権は、一般債権者と同順位の倒産債権として扱われるため、時価評価と乖離した額については、担保の差入れを行った当事者が、担保の差入れを受けた当事者の信用リスクを負担することとなる。上述したように、一般的に信用力の高い当事者(金融機関)と、これよりも信用力の低い当事者(中小企業等)との間の取引においては、後者が前者に対して独立額を差入れるケースが多いため、万が一、前者(金融機関)が破綻した場合には、取引の時価評価と乖離した額(=独立額)について、貸倒れが発生するリスクが存在する。そのため、連鎖倒産のリスクや、さらに、構造的には、マクロ経済上の景気順循環的(procyclical)な問題点を抱えていると評価しうると思われる。

■3 店頭デリバティブ取引に清算機関が導入される理由

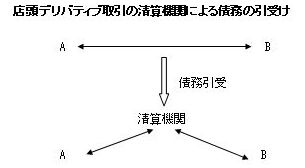

□1 清算機関とは

清算機関とは、有価証券の売買、デリバティブ取引、信用取引、有価証券の貸借、担保取引、これらに関する証拠金の授受に基づく債務の引受けを業として行う機関である(金商法2条28項、施行令1条の19)。これを行うためには、内閣総理大臣の免許又は承認を受ける必要がある(金商法156条の2、156条の19、金融商品取引清算機関等に関する内閣府令12条)。

□2 参加者が清算機関に差入れる担保の種類

○当初証拠金

清算機関により引き受けられた取引に関するポテンシャル・エクスポージャーを、参加者が清算機関に差入れる担保である。担保としての目的を達成しつつ、参加者の資本コストを抑えるため、現金のほかに、信用力の高い国債等の債券の差し入れを認め、かつその利息については参加者に返還する例が多い。

○変動証拠金

清算機関により引き受けられた取引に関するカレント・エクスポージャーを、清算機関と参加者との間において授受される担保である。当初証拠金と異なり、日々の値洗いに基づき、参加者が清算機関に差し入れるだけでなく、清算機関が参加者に差入れることも予定されているため、現金のみが認められている。ただし、時価評価が負けている参加者が清算機関に預託し、清算機関は時価評価が勝っている当事者に交付するため、清算機関のポジションはニュートラルとなる。また、店頭デリバティブにおける市場慣行に基づき、金利はコール市場で付せられる利率を用いるケースが多い。

○清算基金

複数の清算機関が同時に破綻したケースなど、一定のストレス・シナリオに基づき算定される。当初証拠金や変動証拠金と異なり、参加者が清算機関への加入に基づき差入れる担保であり、清算機関により引き受けられた取引を前提としない点において、当初証拠金や変動証拠金と相違する。なお、当初証拠金と同様に、現金のほかに債券の差し入れを認める例が多い。

□3 リーマン・ブラザーズが破綻した際にLCHが行った破綻処理の概要

LCH(London Clearing House)は、英国において金利スワップ等の店頭デリバティブの清算業務等を行う機関であり、リーマン・ブラザーズが破綻した2008年9月の時点において、すでにかかる業務を行っていた。リーマン・ブラザーズは、破綻した際に、約定ベースで約73,000個、想定元本ベースで約9兆米ドルの店頭デリバティブ取引をLCHに引受けさせており、LCHは以下のような手続きにより、当該取引を解消した。

○デルタ・ヘッジの実施

リーマン・ブラザーズの上記のポートフォリオに関し、ヘッジ(いわゆるデルタ・ヘッジ)を実施した。「デルタ」とは、金利や為替相場等の原資産の価格の変動に伴い、オプション価格やポートフォリオの価値がどのように変化するかを示す値であり、デルタ・ヘッジを行うことにより、関連する金利等の原資産の価格の変動に伴うポートフォリオの価値の変動を低下させ、オークションによりポジションが解消されるまでの期間において、リスク・ニュートラルな状況を創出することを目的としていた。

○オークションの実施

ヘッジ取引によりリスク・ニュートラルとなったポートフォリオにつき、清算参加者においてオークションを実施。リーマン・ブラザーズの破綻後、約3週間で、すべての取引につき、オークションは問題なく行われたようである。

○破綻処理(ヘッジ取引+オークション)に伴う損失負担の順位

ヘッジ取引とオークションに伴う損失について、LCHはその業務規程において以下のような順位に従い負担することを規定していた。

(i) 破綻した清算参加者の当初証拠金及び変動証拠金

(ii) 破綻した清算参加者の清算基金

(iii) LCHの内部留保金 (2千万ポンドまで)

(iv) 他の清算参加者の差入れた清算基金

(v) 他の清算参加者からの徴求(5千万ポンドまで)

リーマン・ブラザーズのケースでは、ヘッジ取引とオークションの結果、リーマン・ブラザーズが拠出していた当初証拠金の約3分の1を用いることにより全ての損失をカバーすることができたようである。リーマン・ブラザーズが差入れていた証拠金及び清算基金の残額は、リーマン・ブラザーズの管財人に返還された。このように、LCHは、リーマン・ブラザーズが約定していた大量で、かつ巨額の取引を、大きな混乱を発生させることなく、速やかに、オークションで割当てることに成功し、また、発生した損失について、すべてリーマン・ブラザーズが拠出していた証拠金でカバーすることに成功した。そのため、世界的に、店頭デリバティブに対する清算機関の利用の流れが加速することとなった。

□4 有価証券等清算取次ぎ

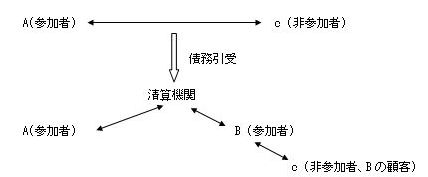

有価証券等清算取次ぎとは、参加者が顧客の委託を受けてその計算において行う取引であって、当該取引を清算機関に引き受けさせることを条件とし、かつ、当該顧客が当該参加者を代理して成立させるものである(金商法2条27項)。

有価証券等清算取次ぎにおいて、近時、特に注目を集めているのは、参加者が破綻した場合に顧客が差入れた証拠金や顧客の委託に基づき約定した取引に関するポジションをどのように保護するかどうかという点である。

この点、破綻した参加者の顧客が、当該清算機関の他の参加者(破綻した参加者以外の参加者)の同意を得た上で、差入れた証拠金や約定した取引に関するポジションを包括的に移転すること(いわゆるポータビリティ)を認める制度を採用する例が多い。なお、リーマン・ブラザーズ証券会社が破綻した際に、同社が有価証券等清算取次ぎとして東京証券取引所において行っていた上場商品に関する取引(注: かかる取引については日本証券クリアリング機構による清算がなされている)について、このような扱いがなされたようである。

このように有価証券等清算取次ぎに関しても、適切な破綻処理を確保することにより、信用力が高い当事者(金融機関)と、これよりも信用力の低い当事者(中小企業等)との間の取引に関する独立額に関する上述した問題点を回避すること等が可能となるため、清算機関の制度設計にあたり、注目を集めている。

■4 わが国における清算機関の導入

□1 清算機関の利用義務付け

平成22年5月に公布された改正金融商品取引法156条の62は、金融商品取引業者等に対して、以下の取引に関して清算機関の利用を義務付けている。

| 1号取引 | 2号取引 | |

| 改正案文言 | 「店頭デリバティブ取引その他の取引のうち、取引高その他の取引の状況に照らして、その取引に基づく債務の不履行が我が国の資本市場に重大な影響を及ぼすおそれがあるものであつて、その特性にかんがみ、我が国において清算する必要があるものとして内閣府令で定める取引」 | 「店頭デリバティブ取引その他の取引のうち、取引高その他の取引の状況に照らして、その取引に基づく債務の不履行が我が国の資本市場に重大な影響を及ぼすおそれがあるものとして内閣府令で定める取引(前号に掲げる取引を除く。)」 |

| 想定取引 | CDSインデックス(iTraxx Japan) | プレーン・バニラの円金利スワップ |

| 清算機関 | 金融商品取引清算機関(注: 日本の清算機関) | 金融商品取引清算機関(注: 日本の清算機関)、連携清算機関等(金融商品取引清算機関が連携金融商品債務引受業務を行う場合)、外国金融商品取引清算機関 |

□2 日本証券クリアリング機構が検討する清算機関

改正金融商品取引法に基づく清算機関の利用義務付けを受け、現在、日本証券クリアリング機構は、店頭デリバティブに関する清算業務について検討を進めている。

■5 清算機関が店頭デリバティブ取引の清算を行う際の課題

このように、店頭デリバティブに関する清算業務について清算機関の検討が進められている。これに関しては、以下のような点が課題として残されている。

□1 清算対象取引の拡大

インフラの整備を伴う業務であるため、一定の取引量がないと、採算を見込むことができない。そのため、金利スワップやCDSインデックス取引だけでなく、複雑な取引やシングル・ネームのCDS取引を取り込むことができるかが、今後の課題となると思われる。

□2 リンク方式による清算機関の利用

現在、すでにLCH等複数の清算機関が店頭デリバティブの清算業務を行っており、さらにいくつかの清算機関がかかる業務の検討を行っている。こうした複数の清算機関の間で、リンク方式を用いて清算業務を行うことができるかどうかについて注目されている。しかし、清算機関によって、参加者資格や制度設計が異なるため、実務的な困難が予想されている。

□3 清算機関の破綻リスク

リーマン・ブラザーズの破綻の際には、LCHは

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください