- 文字サイズ

- 小

- 中

- 大

2011年03月09日

平成23年度税制改正と移転価格税制の変容

西村あさひ法律事務所

弁護士・NY州弁護士 太田 洋

太田 洋(おおた・よう)

太田 洋(おおた・よう)■1 はじめに

平成23年1月24日に召集された第177回通常国会に提出された「所得税法等の一部を改正する法律案」(以下「改正法案」)においては、法人実効税率の5%引き下げや欠損金の繰越控除制度の見直しをはじめ、我が国企業の事業展開に大きな影響を及ぼす税制改正項目が数多く盛り込まれている。その中で、移転価格税制については、独立企業間価格の算定方法に関して、従来採用されていた「基本三法優先の原則」を廃棄し、これに代えて「『最も適切な方法』を用いるべき旨の原則」が導入されるものとされている(施行は本年10月1日となる見込みである)。

新興国の台頭や国内市場の成熟化もあって、我が国企業のグローバル展開が急ピッチで進む中、移転価格税制の重要性は一段と増してきており、この改正は、我が国企業がそのグループ会社との間で行なう各種取引の在り方にも大きな影響を与えるものと思われる。そこで、本稿では、政治の混迷から、改正法案がそのままの形で成立するか、それとも上記改正部分については原案どおり成立するか、それとも上記部分も含めて原案が大幅に修正されることになるのか、全く予断を許さない状況ではあるが、現在の改正法案の内容に従って、上記の改正の概要と、それがもたらすと予想される実務上の影響について、紹介することとしたい。

■2 我が国の移転価格税制の概要

我が国は、昭和61年(1986年)度税制改正によって、企業が海外の特殊関係企業との間の取引に係る移転価格を操作して所得を海外に移転させることを防止するため、移転価格税制を導入した。我が国の移転価格税制は、法令上、現在は租税特別措置法(以下「措法」)66条の4及び66条の4の2並びに同法施行令39条の12及び39条の12の2に規定されているが、我が国が締結している各国との租税条約や、そのモデルとなっているOECDモデル租税条約の移転価格に関係する部分についてのガイドラインである1995年OECD移転価格ガイドラインや、その補訂版であるOECD移転価格ガイドライン2010年版も、我が国の移転価格税制の執行に際して、実務上大きな影響を及ぼしている。

我が国の移転価格税制は、関連当事者間の取引を独立当事者間基準に引き直して課税する制度であり、具体的には、内国法人及び我が国に恒久的施設を有する外国法人等が、その国外関連者との間で取引を行った場合に、その取引を独立企業間価格で行ったものとみなす、というものである。つまり、実際の取引価格が独立企業間価格と異なる場合に、内国法人等の課税所得が減少せしめられることを防ぐため、当該取引が独立企業間価格で行われたものとみなして当該法人等の法人税法上の課税所得を計算し直すものとされている。

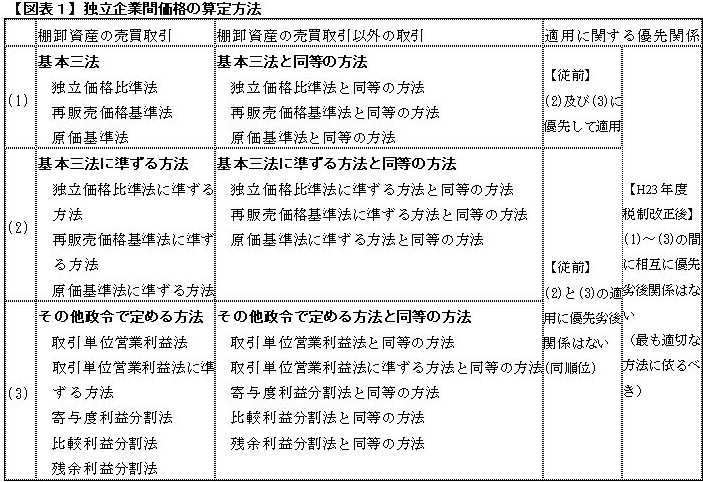

■3 独立企業間価格の算定方法(1) - 基本三法(及び基本三法と同等の方法)

移転価格税制の適用を巡る最大のポイントは、独立企業間価格をどのように算定するかであるが、これは非常な難問である。

法令で規定された独立企業間価格の算定方法は、下記の【図表1】に記載のとおり、棚卸資産の販売又は購入取引であるか否かによって分かれており、また、現行法上は、「基本三法」及び「基本三法と同等の方法」は、他の算定方法に優先して用いられるべきものとされている。即ち、問題となる国外関連取引が棚卸資産(例えば、販売用の自動車)の販売又は購入取引であれば、まずは基本三法と呼ばれる算定方法を用いるべきものとされ、それ以外の算定方法は、基本三法を用いることができない場合に限って用いることができるとされている。また、問題となる国外関連取引が棚卸資産の販売又は購入取引以外の取引(例えば、知的財産権のライセンス取引や金銭貸借取引)である場合には、まずは「基本三法と同等の方法」と呼ばれる算定方法を用いるべきものとされ、それ以外の算定方法は、「基本三法と同等の方法」を用いることができない場合に限って用いることができるとされている。これらは一般に、「基本三法優先の原則」と呼ばれている。

しかしながら、改正法案においては、この「基本三法優先の原則」は廃止され、独立企業間価格の算定方法の選択については、「当該国外関連取引の内容及び当該国外関連取引の当事者が果たす機能その他の事情を勘案して、当該国外関連取引が独立の事業者の間で通常の取引の条件に従つて行われるとした場合に当該国外関連取引につき支払われるべき対価の額を算定するための最も適切な方法」によるものとされている(改正法案における措法66条の4第2項柱書参照)。

これは、2010年7月22日に採択されたOECD移転価格ガイドライン2010年版において、独立企業間価格の算定方法について、比較対象取引の存在を前提とするいわゆる伝統的な取引基準法(我が国における「基本三法」に相当)がその他の方法に優先して適用されるという原則が廃止される一方、事案に即して「最も適当な方法(most appropriate method)」を適用すべきものとされたことを受けたものであり、これによって、我が国の移転価格税制も、独立企業間価格の算定方法の選択について、各種の算定方法の間における優劣を予め定めず、ケース・バイ・ケースで最も適切な算定方法を用いるという、米国の「best method rule」に大きく歩み寄ることになったといえる。

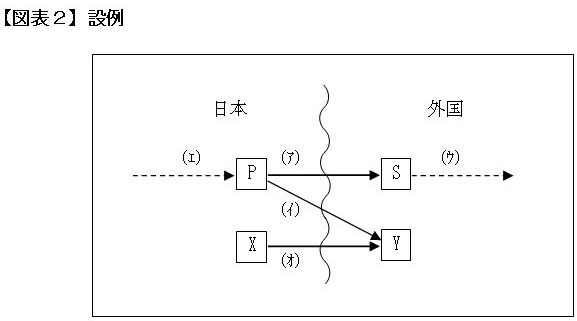

それでは、基本三法とは一体どのような算定方法なのであろうか。内国法人Pが国内でTVを製造して輸出し、その外国子会社Sが国外で消費者に対して販売する場合を例に説明してみよう(右記の【図表2】参照)。

この設例では、(ア)のTV販売取引が、移転価格税制の適用対象となる「国外関連取引」に当たる。そして、TVは棚卸資産に該当するため、現行法の下では、(ア)の取引に係る独立企業間価格を算定する場合には、以下の3つの算定方法の適用が問題となる。

第一は「独立価格比準法」(CUP法:comparable uncontrolled price method)である。これは、特殊の関係にない売り手と買い手とが、同種の棚卸資産を、取引段階及び取引数量その他が同様の状況の下で売買した取引の対価の額に相当する額を基準とする方法である。この方法を用いるには、例えば、Pが独立の第三者であるYに対して同じTVを同様の状況下で販売する取引(上記の(イ)の取引)や、Pと無関係な第三者であるXが独立の第三者であるYに対して同じTVを同様の状況下で販売する取引(上記の(オ)の取引)のように、外部市場における比較対象取引(コンパラブル)を探索してきて、そこで設定されている取引価格を見出さなければならない。

第二は「再販売価格基準法」(RP法:resale price method)である。これは、国外関連取引に係る棚卸資産の買い手が、特殊の関係にない者に対してその棚卸資産を販売した対価の額(再販売価格)から、通常の利潤の額(売上総利益)を控除して計算した金額を基準とする方法である。この方法を用いるには、外部の比較対象取引のデータに基づいて通常の利益率を求める必要がある。

第三は「原価基準法」(CP法:cost plus method)である。これは、国外関連取引に係る棚卸資産の売り手の取得原価に、通常の利潤の額(売上総利益)を加算して計算した金額を基準とする方法である。この方法を用いるには、外部の比較対象取引のデータに基づいて通常の利益率を求め、それを基にSにとっての通常の利潤の額を計算しなければならない。

これら三つの方法が、いわゆる「基本三法」と呼ばれる算定方法である。以上述べたところから明らかなとおり、基本三法は、問題となる国外関連取引と比較可能な比較対象取引(コンパラブル)を探してきて、そのデータを直接用いるか(CUP法)又は計算要素の中で用いる(RP法及びCP法)ことによって、独立企業間価格を求める方法である。言い換えれば、コンパラブルが発見できない場合には、基本三法を用いることはできない。

なお、「基本三法と同等の方法」は、棚卸資産の売買取引以外の取引に係る独立企業間価格の算定に用いられる方法であるが、具体的には、「それぞれの取引の類型に応じて、基本三法と同様の考え方に基づく算定方法を意味する」ものと解されている。

■4 独立企業間価格の算定方法(2) - その他の方法

【図表1】に記載のとおり、基本三法に準ずる方法、基本三法に準ずる方法と同等の方法及びその他政令で定める方法は、現行法の下では、基本三法又は「基本三法と同等の方法」を用いることができない場合にはじめて用いることができるものとされているが、前述したとおり、改正法の下では、「最も適切な方法」と判断されるのであれば、基本三法等を用いることが可能な場合でも、「基本三法に準ずる方法」やその他政令で定める方法を選択して独立企業間価格の算定を行なうことができるものとされている。

少々ややこしいが、このうち、「基本三法に準ずる方法」とは、(1)取引内容に適合し、かつ、(2)基本三法の考え方から乖離しない合理的な方法をいうものとされているところ、「基本三法と同等の方法」とは、前述のとおり、「それぞれの取引の類型に応じて、基本3法と同様の考え方に基づく算定方法を意味する」ものと解されており、従って、「基本三法に準ずる方法と同等の方法」とは、これらを合成して、「棚卸資産の販売又は購入以外の取引において、それぞれの取引の類型に応じ、取引内容に適合し、かつ、基本三法の考え方から乖離しない合理的な方法をいう」ものとされている。

一方、「基本三法に準ずる方法」(【図表1】の(2)の行に記載の方法)及び「基本三法に準ずる方法と同等の方法」(同じく(2)の行に記載の方法)以外の政令で定める方法(同じく(3)の行に記載の方法)は、取引単位の「利益」に着目する算定方法であり、大別すると、「利益分割法」(PS法:profit split method)と「取引単位営業利益法」(TNMM:transactional net margin method)とに分けることができる。

いずれも、基本三法と異なって比較対象取引の存在を前提とせず、専ら取引単位の「営業利益」に着目する点に特徴がある。そして、PS法は、国外関連取引に係る営業利益を取引当事者の寄与度に応じて分割する算定方法であり、TNMMは、外部の比準データを持ってきて、そのデータを基礎としつつRP法やCP法と同様の手法で国外関連取引に係る営業利益を求める算定方法である。

基本三法は、比較対象取引を見出すことができないと独立企業間価格を算定できないため、(比較対象取引自体がほとんど存在しない)知的財産権その他の無形資産のクロス・ボーダー取引に適用することが極めて困難である。PS法やTNMMは、そうした基本三法の難点を補うべく、これを修正する形で、1990年代以降米国において用いられるようになった算定方法であるが、我が国でも、1986年の移転価格税制創設当時から、PS法の一種である寄与度利益分割法は、独立企業間価格の算定方法の一つとして用いることが認められてきた。しかしながら、この方法も、取引当事者の当該取引から得られる利益への寄与度を適正に算定することが実務上難しいという難点を抱えていたため、その後、1995年OECD移転価格ガイドラインにおいて、比較利益分割法及び残余利益分割法を含むPS法及びTNMMが独立企業間価格の算定方法として認められたことを受けて、平成12年(2000年)9月8日付けで国税庁から発遣された移転価格税制に関する解釈通達により、我が国でも、PS法の一種である比較利益分割法及び残余利益分割法を算定方法として用いることができる旨が明確化され、更に、2003年の日米租税条約の改定に合わせて、平成16年度(2004年)税制改正により、TNMMの使用が認められるに至った。

以上からすると、我が国の移転価格税制の歴史とは、独立企業間価格の算定方法として、取引「価格」に着目する方法(即ち、基本三法)が重視される時代から、取引「当事者」の「営業利益の水準」に焦点を当てる算定方法(即ち、寄与度利益分割法、比較利益分割法、残余利益分割法及びTNMM)が主役とされる時代へと変遷していく歴史であると評価することができよう。そして、今回の、「基本三法優先の原則」の廃棄と「『最も適切な方法』を用いるべき旨の原則」の採用は、正に、このような流れが行き着くところまで行き着いた終着点であるということができるように思われる。

■5 「基本三法優先の原則」の廃棄がもたらす実務上の影響

それでは、改正法案における、「基本三法優先の原則」の廃棄と「『最も適切な方法』を用いるべき旨の原則」の採用が実現した場合、実務上、どのような影響が生じるのであろうか。

まず第一に予想されるのは、課税当局がTNMMないし残余利益分割法を適用して移転価格課税を行なう動きが益々加速するということである。既に、課税の現場では、TNMMなどを用いることが一般化してきている。「基本三法優先の原則」が廃棄され、「営業利益の水準」に焦点を当てる算定方法と取引「価格」に着目する方法との間には、その適用に関して法令上の優劣関係はないということが「公認」されれば、この傾向には益々拍車がかかるであろう。

第二は、従来、裁判例で争われてきた、基本三法を用いることができないことについての立証責任の所在に関する問題は、議論する実益が失われるため、今後は、課税当局と納税者との間における争点とはならなくなるということである。従来、課税当局は、グループ会社との取引を通じて稼得している利益の水準が同業他社と比較して高い企業に対しては、ともすれば、TNMMや残余利益分割法を適用して移転価格課税を行おうとする傾向が強く、これに対して、納税者である企業側が、各種の比較対象取引を持ち出してきて処分の動きに対抗する、という事例が多かったといわれている。この際、企業側が、「錦の御旗」として、「基本三法優先の原則」を持ち出すことが多く、課税当局が、基本三法を用いることができないことについての立証責任を負うか、負うとしてどの程度の立証責任を負うかということが、しばしば争いとなっていた。しかしながら、この「基本三法優先の原則」自体が廃棄される以上、企業側は、上記のような争い方をそのままの形で行なっていくことはできなくなるであろう。

最後に、第三は、上記と関連するが、今後は、課税当局が適用しようとする独立企業間価格の算定方法が「最も適切な方法」であることの主張立証責任を誰が負うのか、また、どの程度の立証責任を負うのかが大きな問題となってくるということである。課税を基礎付ける事実の主張立証責任は課税当局側にあるという、通説となっている考え方からすれば、少なくとも、課税当局は、自らが適用しようとする独立企業間価格の算定方法が「最も適切な方法」であることを主張立証する責任を負うことになると解されるが、具体的に、複数の算定方法(あるいは法令に定められた全ての算定方法)を試してみる必要があるのか、その必要があるとして、どの程度の調査を尽くしてトライする必要があるのか、という点は、今後の裁判例と実務の蓄積を通じてはじめて明らかになってくるものと思われる。

以上のように、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください