- 文字サイズ

- 小

- 中

- 大

2011年07月13日

アジア企業のM&Aに際しての実務上の留意点

西村あさひ法律事務所

弁護士 古 角 和 義

古角 和義(ふるすみ・かずよし)

古角 和義(ふるすみ・かずよし)■はじめに

近年、国内市場の飽和化から、日本企業の間では海外展開の強化、特に今後の成長が見込まれるアジア市場を見据えた動きが増加している。これに伴い、アジア各国における合弁の組成や既存会社・事業の買収などのM&A取引も今後一層の増加が見込まれるところである。新聞報道によれば、2010年に日本企業がアジア企業に対して実施したM&Aは、前年比83%増の274件、金額ベースでは約8900億円であり、また、日本企業が海外企業に対して実施したM&A件数のうち対アジア企業が52%を占めるとのことである(日本経済新聞2011年3月19日朝刊より)。かかる傾向の中、今後はM&A案件の選択に際して、アジア各国の法制度や留意点を比較検討する観点も重要になってくるものと考えられる。本稿においては、アジアのM&A取引において留意すべきポイントのうち、(1)外資規制対応ストラクチャー、(2)ガバナンス、(3)企業結合規制、(4)紛争解決手段に焦点を当てて、アジア各国の法制度の比較の視点も交えながら解説する。

■外資規制対応ストラクチャー

アジアの多くの国では、産業保護などの観点から一定の外資規制が導入されている。外資の参入(合弁又は単独での新会社設立、既存会社買収)に際しては、多くの場合において政府機関の許認可が必要となり、加えて、広範な業種において外資出資比率の上限などの規制が設けられている。日本企業の観点からは、外資参入が禁止されている分野での実質的な進出へのニーズ、あるいは外資出資比率の上限が定められている場合(特にマジョリティの出資が禁止されている場合)に、日本側から技術・ノウハウの供与を行う以上経営権も確保したいとのニーズなどは当然に生じるところであり、これらに対応するため実務上検討されることの多いストラクチャーの概要を、以下紹介する。

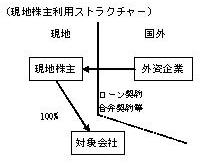

(i) 現地株主利用ストラクチャー

事案に応じた色々なバリエーションが考えられるが、代表的なものとしては、外資規制業種を営む現地事業会社の株主を、子会社経営陣などの現地国籍を持つ個人(あるいは現地の法人)とし、当該現地事業会社の株主を一定の契約で拘束するストラクチャーが挙げられる。契約の具体的内容としては、進出を企図する日本企業あるいはその関係会社から現地事業会社の株主となるエンティティーに出資金相当額を貸し付け、現地事業会社の株式に担保を設定し、現地事業会社の株主による議決権行使などにも一定の契約上の制限を加えるといったものが考えられる。

当該ストラクチャーを利用した例としては、中国におけるいわゆる「新浪スキーム」が有名である。その由来となった「新浪」は、中国におけるインターネット事業者であるが、同事業の収益を源泉として米国NASDAQ市場に上場するSina Corporationはケイマン法人である。中国においては実務上、外資企業によるインターネット事業参入はできないことから、Sina Corporationと中国で「新浪」のインターネット事業を営む複数の事業会社との間には資本上の支配関係はなく、Sina Corporationはあくまで契約関係を通じて各事業会社から収益を受領しているに過ぎない。その詳細は、Sina Corporationが米国SECに提出している開示資料においてもリスクファクターとして明示されている。

現地株主利用ストラクチャーは、各当事者の実質・関係や契約内容にもよるが、外資規制の潜脱ではないかとの論点は常に存在するところであり、各国の規制や個別案件の事実関係などを詳細検討の上、留意して進める必要がある。

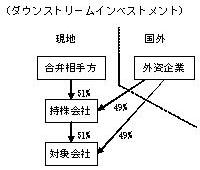

(ii) ダウンストリームインベストメント

外資規制業種を営む現地事業会社の株主として現地持株会社を設け、外資企業が現地事業会社と現地持株会社のそれぞれに外資上限内で出資することにより、現地事業会社への実質的経済持分を増加させるストラクチャーである。例えば、外資比率の上限が49%である場合に、現地事業会社の出資割合を現地持株会社51%、外資企業49%とし、現地持株会社の出資割合を内資(合弁相手方)51%、外資49%とすることにより、現地事業会社に対する外資企業の経済的持分は、49%+(51%×49%)=約74%となる。

経済的持分において外資規制の上限を超えることを想定するストラクチャーであるため、当該国における外資規制の対象(議決権、株式数、出資額など)や当局の見解を踏まえつつ進める必要がある。

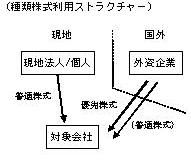

(iii) 「種類株式」利用ストラクチャー

アジアの各国では「種類株式」の発行が可能な場合も多く、投資方法として種類株式を用いることも考えられる。大きくは、(a)複数議決権株式や株式の大きさが異なる複数の種類の株式を利用することにより、株式数や投資金額ではマイノリティーとしつつ、議決権はマジョリティーを確保する場合、逆に、(b)無議決権株式を利用することにより、議決権はマイノリティーとしつつ経済的利益でマジョリティーを確保する場合が考えられ、いずれのストラクチャーを採用するかは、案件毎の目的や外資規制の対象を勘案しつつ検討することになる。

■ガバナンス

現地資本あるいは他の外資との合弁事業を行う場合には、合弁会社のガバナンスの設計が重要な論点となる。アジアのM&A取引においても、(a)自社が合弁会社のマジョリティーであれば、可能な限り法令上の権利行使を妨げられないようにし、(b)マイノリティーであれば、拒否権を確保し合弁会社の重要な意思決定への関与を担保するといった基本的な観点は国内取引と変わるところはない。もっとも、各国の会社法制に応じて機関構成や原則的な決議要件及び定款自治の範囲が異なることから、予め合弁を組成する国の規制内容をよく把握した上でガバナンスを設計する必要がある。各国において主に用いられる合弁エンティティーの機関構成及び原則的な決議要件の概要は、以下のとおりである。

(主要合弁エンティティーの機関構成と法定決議要件)

| 国 | エンティティー | 機関構成(下線は最高意思決定機関) | 最高意思決定機関における法定決議要件 |

|---|---|---|---|

| 中国 | 中外合弁会社 | 董事会 | 合弁契約及び定款による(法令上の全員一致決議事項あり) |

| 中国 | 外商合弁会社 | 出資者会/董事会 | 合弁契約及び定款による(一定の重要事項は3分の2) |

| 中国 | 外商投資株式会社 | 株主総会/董事会 | 普通決議:過半数 特別決議:3分の2 |

| インド | 株式会社 | 株主総会/取締役会 | 普通決議:過半数 特別決議:75% |

| ベトナム | 有限責任会社 | 社員総会 | 普通決議:65% 特別決議:75% |

| ベトナム | 株式会社 | 株主総会/取締役会 | 同上 |

| インドネシア | 株式会社 | 株主総会/取締役会/コミサリス会 | 普通決議:過半数 特別決議:75% (定款変更は3分の2) |

| タイ | 株式会社 | 株主総会/取締役会 | 普通決議:過半数 特別決議:75% |

中国における現地資本との合弁で一般に用いられる中外合弁会社では、日本の株式会社の取締役会に概ね相当する董事会が最高意思決定機関であり、決議要件は董事の頭数ベースであり、出資割合と直接はリンクしていない。また、一定の重要事項(定款変更、増減資、合併・会社分割及び解散)については、董事会における全員一致決議が法令上要求されている。このような制度は、中国の現地資本がマイノリティーの場合でも外資単独で会社運営上の全ての事項を決められないようにする現地資本保護の発想に基づくものと考えられる。

ベトナムにおいても、2006年の新企業法施行以前は、取締役会決議には取締役の全員一致が要求されており、同様のマイノリティー保護の制度が見られたが、現行企業法ではそのような定めは廃止されており、社員総会/株主総会の普通決議要件が原則65%といった比較法的にやや変わった制度が残存しているに留まる。

| 国:会社形態 | 決議のベース | 普通決議 | 特別決議 | 定款による決議要件変更 |

|---|---|---|---|---|

| 日本 :株式会社 |

持分割合 | 過半数 | 3分の2 | 加重のみ可 |

| 中国 :中外合弁会社 |

頭数 | 法令上の要件無し | 全員一致 | 全員一致決議事項の変更は不可 |

| ベトナム :有限責任会社/株式会社 |

持分割合 | 65% | 75% | 原則可 |

■企業結合規制

アジア各国では、近年企業結合規制を含む競争法の立法化や改正の動きが進んでおり、当局による審査もより積極化する傾向にある。従って、今後企業結合規制はアジアのM&A取引における重要な論点の1つになることが予想される。

企業結合規制は、大きく分けて、(i)競争制限的効果を有する企業結合を禁止するという実質規制、(ii)一定の取引に関して事前又は事後の届出を要求する形式規制に分類されるが、現時点での各国における立法状況は、以下の通りである。

(企業結合規制の立法化状況)

| 国 | 実質規制 | 形式規制 |

|---|---|---|

| 中国 | 有 | 事前届出 (i)全ての当事者の全世界の売上が100億人民元を超え、かつ、少なくとも2当事者の中国の売上が4億元を超える場合、又は、(ii) 全ての当事者の中国の売上が20億人民元を超え、かつ、少なくとも2当事者の中国の売上が4億元を超える場合 |

| インド | 有 | 事前届出 (i)インド国内 単体:資産150億ルピー超又は売上450億ルピー超 グループ:資産600億ルピー超又は売上1,800億ルピー超 (ii)全世界 単体:資産7.5億米ドル超(インド国内で75億ルピー超)又は売上22.5億米ドル超(インド国内で225億ルピー超) グループ:資産30億米ドル超(インド国内で75億ルピー超)又は売上90億米ドル超(インド国内で225億ルピー超) |

| ベトナム | 有 | 事前届出 マーケットシェアが30%~50%となる場合(マーケットシェアが50%超となる企業結合は原則禁止) |

| インドネシア | 有 | 事後届出 企業結合後の(i)資産が2.5兆ルピアを超える場合、又は、(ii)売上が5兆ルピアを超える場合(銀行業の特例あり) |

| タイ | 有 | 無 |

中国では2008年に企業結合規制の立法化が行われ、その後事前届出対象となった案件について、当局の審査に際して膨大な資料が要請されたり、審査期間が長期化するケースがしばしばあると指摘されている。日本企業が関連するものでは、2009年のパナソニックによる三洋電機の買収に際して、当局の審査が当初の届出提出から約9ヶ月に及んだ例が記憶に新しいところである。

インドネシアでは、1999年の独占禁止法の制定以来、形式規制に関する立法化はなされていなかったが、2010年7月に一定規模の企業結合に関して事後届出を定める政府規則が制定された。当局の審査も積極化しており、シンガポール資本のテマセク・グループによるインドサット(携帯事業)買収に関する持分売却命令(2007年)、フランス資本のカルフールによるアルファ(小売事業)買収に関する持分売却命令(2009年)など、いずれも最高裁まで争われた事例が出現している。

インドでは、2002年競争法のうち企業結合規制を含む部分が長らく未施行であったが、直近の2011年6月にようやく施行され、一定規模の企業結合に関して事前届出制度が導入された。今後の当局の審査姿勢が注目される。

■紛争解決手段

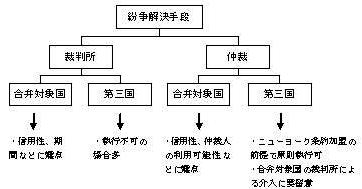

アジアのみならずクロスボーダーのM&A取引契約においては、当事者間の紛争解決が常に論点となる。

アジア各国における合弁事業に関する合弁契約上の紛争解決手段を想定した場合、紛争解決手段としては、大別して、裁判所及び仲裁が考えられる。

(i)裁判所については、(a)合弁対象国の裁判所は、アジアの多くの国において、紛争解決に要する期間や公平性等の観点から望ましくない可能性が高く、他方、(b)第三国の裁判所とした場合には、相互主義等の観点から第三国での判決を合弁対象国で執行できない場合が多いため、いずれにせよ、裁判所は実務的には利用しにくいとの感覚が一般的と思われる。

これに対して、(ii)仲裁については、(a)合弁対象国の仲裁機関を利用することも考えられるが、仲裁人の国際紛争に関する経験などの観点から必ずしも望ましくない場合も多く、従って、(b)定評のある第三国の仲裁機関を紛争解決機関とする場合が実務上多いものと思われる。アジアのM&A取引に関する契約実務においてよく用いられる仲裁機関としては、国

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください