- 文字サイズ

- 小

- 中

- 大

「エグジット」はインサイダー取引に当たるか?

2011年11月20日

外国法事務弁護士・米NY州弁護士

スティーブン・ギブンズ(Stephen Givens)

Stephen Givens(スティーブン・ギブンズ)

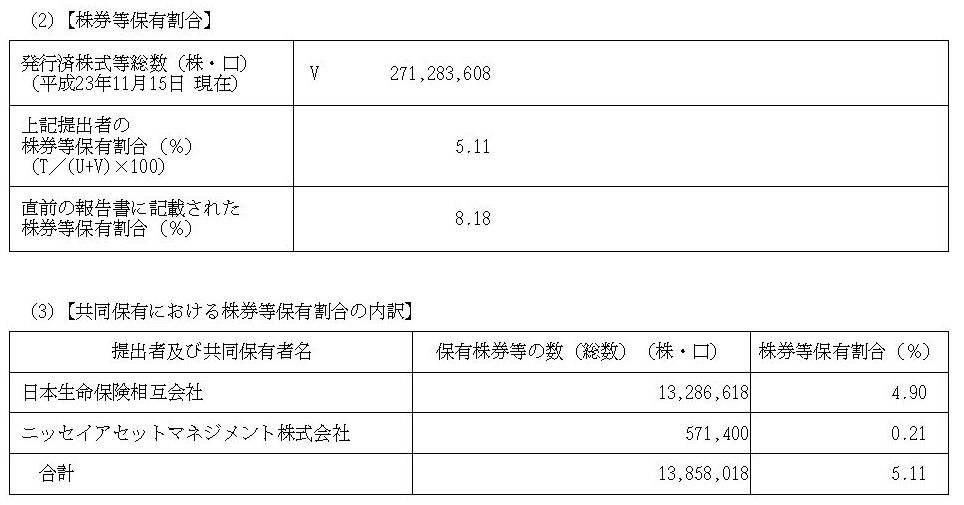

Stephen Givens(スティーブン・ギブンズ)オリンパス事件はいろいろと頭を使う法律問題を提供してくれている。筆頭株主だった日本生命がオリンパス株の持ち分を8.18%から5.11%に減らしたというニュースはその一つだ。

日本生命はオリンパスの株主であると同時に、多額の債権(254億円)も持っている。日本生命だけではなく、邦銀メガバンク3社もオリンパスに対して株主兼債権者という二足のわらじをはいている。金融機関が「安定株主」の役目を果たす場合の典型的なパターンだ。

日本生命がオリンパス株売却の報告書を近畿財務局に提出して公表したのは11月17日のことだったが、その前日、オリンパスは(日本生命を含む)金融機関向け説明会を開いた。金融機関に取引の継続など支援を要請するのが目的だったことから、一般株主にまだ開示されていないオリンパスの財務の現状に関する貴重な情報が伝えられたとみられるが、説明会の内容は当初、公開されなかった。日本生命のオリンパス株エグジット(売却)は実際には説明会の前日(11月15日)までに行われたので、説明会で得た情報を売却の参考に直接使うことはなかっただろうが、日本生命はオリンパスの大口貸し手なのだから、疑惑が報道された初日からオリンパス側に情報を至急要求していたのではないか。ローン契約には通常、貸し手側の情報権がたっぷり組み込まれており、貸し手側は、借り手側に病状が表れた瞬間からその情報権を利用してローンの保持に努めるのは当然だろう。それをやっていないとすれば、それ自体は貸し手の職務怠慢になってしまう。

対照的に一般投資家の情報権は限定的なもので、現時点では、一般投資家の視点から把握できるオリンパスの財務の現状は全く不透明で、その結果、株価がヨーヨーのように毎日上がり下がりする中、オリンパスの財務の現状の正確な情報は極めて貴重だ。

一般株主にまだ開示されていない情報をもとに株の売買を行う行為は禁止されているインサイダー取引に当たるはずだ。オリンパスのように、企業情報の粉飾、有価証券報告書の虚偽記載等により損害を被ったとして、会社そのものに対して金融商品取引法などによる株主の民事訴訟の可能性がある場合、正確な情報の価値は特に高い。なぜなら、株を売ることによって株主は株の含み損を確定することができ、その後に会社を訴えて会社の資産から損を取り返すができる。逆に株を持ち続ける株主は仮に会社を訴えて勝訴したとしても、会社が損害賠償として払うお金は会社の資産を減らすだけなので、残った株主にはあまり意味のない結果となってしまう。この状況においてオリンパスの株主にとって株を売るか否かは極めて重要かつ微妙な問題だ。

二足のわらじをはく株主兼債権者が、債権者として得た情報をもとに株を売買することは一般株主に対してフェアーか? アメリカ連邦証券取引法では、銀行その他の債権者がその立場において一般投資家に開示されていない情報を得た場合、借り手側の株の売買はインサイダー取引として禁止されている。同じ理由で、投資銀行のシンジケートローン部門と株のトレーディング部門との間には通常、いわゆる「チャイニーズ・ウォール」(情報交換を防ぐ壁)が設けてある。日本生命はどうだったのか? 売るか否かの判断で悩んでいる他の株主はきっと「ニッセイはいったい何を知ったのか?」と歯ぎしりしていることだろう。

日本生命が近畿財務局に11月17日に提出した報告書の一部

日本生命が近畿財務局に11月17日に提出した報告書の一部日本型資本主義の中央柱である「安定株主」にとって、株主と債権者としての二重身分による一般株主との利益相反の可能性は常につきまとうはずだが、実際にはその認識は薄い。安定株主は、名前のとおり、対象会社の株を売買しない役目を期待されているので、インサイダー取引の可能性は普段は表面化しない。が、別の形での一般株主との利益相反は安定株主制度そのものの核心である。つまり、顧客である対象会社と安定株主の間に、「おいしい商売の代わりに、おとなしい株主になってくれ」という暗黙の了解があって、それこそが安定株主制度の大本にある約束だ。安定株主は商売のために自らの株主としての利益を犠牲にするのだ。そういう意味で、株を純粋に投資として考える一般株主と安定株主との間には大きな利益相反が構造的に存在する。一般株主が経営陣を批判したり、増配を求めたりすると、安定株主は自分の商売と経営陣との良い関係を守るために、一般株主の要求をサポートしない。安定株主はこのような利益相反は特に問題だと認識しない。おそらくそれが故に日本生命は、一般株主に開示されていない「商売」で得た情報を思わず罪悪感なく利用したと見られかねないようなオリンパス株売却に踏み出したのだろう。

日本株の長期的な下落を背景に、多くの日本企業は「政策投資」をこれから減らす方針を宣言している。安定株主制度が段階的に縮小し、そのうち消えることは日本経済にとって確かに望ましい。しかし、皮肉なことに、証券当局と安定株主がインサイダー取引のリスクを意識するようになれば、政策株を手離したくても手離せないというジレンマに苦しむかもしれない。二足のわらじをはいているオリンパスの株主をはじめ、政策株の正しい処分のルールのありかたを真剣に考えるべきだ。

▼ギブンズ氏の記事

▽フォルクスワーゲンにケンカを売ったスズキの側の法律作戦は大丈夫?

▽「ステークホルダーの皆様」は経営と収益性の弱さの言い訳か?

▽モノ言う株主の再来、日本はどう返事するか?

▽村上と堀江に思う 「気をつけないと『やられちゃう』よ」

▽本当にカンニングは懲役3年の犯罪なのか?

▽米国人弁護士が疑問に思う在日外国人の地震パニック

▽地震は日米同盟の基礎まで余震のように揺さぶるだろう

Stephen Givens(スティーブン・ギブンズ)

外国法事務弁護士、米ニューヨーク州弁護士。ギブンズ外国法事務弁護士事務所(東京都港区赤坂)所属。

東京育ちで、1987年以

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください