- 文字サイズ

- 小

- 中

- 大

2013年04月17日

プロジェクト・ファイナンスの本質とリスク・シェアリング

近時の太陽光発電事業ブームを題材として

西村あさひ法律事務所

弁護士・NY州弁護士 佐藤 知紘

■ はじめに

佐藤 知紘(さとう・ともひろ)

佐藤 知紘(さとう・ともひろ)昨年7月1日に、電気事業者による再生可能エネルギー電気の調達に関する特別措置法(以下「再エネ法」という)が施行され、昨今、「プロジェクト・ファイナンス」の言葉を耳にすることが多くなった。プロジェクト・ファイナンスの原型は1930年代の米国における油田開発へのプロダクション・ペイメント方式による資金供与に遡るとも言われている。海外では、特に電力事業、資源開発事業及びインフラ整備事業に対するプロジェクト・ファイナンスによる資金調達が活発に実施されているものの、日本国内においては、PFI事業や風力発電事業など特定の一部のプロジェクトでのみ使用され、海外に比べればその利用頻度は多くはなかった。しかし、再エネ法が施行され、太陽光発電事業はプロジェクト・ファイナンスベースでの資金調達に適しているとして、目下、当該事業に対するプロジェクト・ファイナンスの組成が、国内においても多数検討されている。

筆者は、従前から国内PFI案件を通じてプロジェクト・ファイナンス案件に従事していたほか、現在、再エネ法の下でのプロジェクト・ファイナンス組成業務にも従事しているが、政府系金融機関での業務経験を通じて数多くの海外プロジェクト・ファイナンスに関与する機会も得たことから、広くプロジェクト・ファイナンスというキーワードを題材として、現在の再エネ法(特に太陽光発電事業)ブームについて考えてみたいと思う。

■ What is プロジェクト・ファイナンス?

プロジェクト・ファイナンスは、(1)特定のプロジェクトに対するファイナンス手法であり、かつ、(2)当該特定のプロジェクトからのキャッシュフローにのみ依拠したファイナンス手法であるという点に特徴がある。プロジェクト・ファイナンスの対極に位置するのがコーポレート・ファイナンス(コーポレート向け与信)であるが、コーポレート・ファイナンスは、字義のとおり、特定の会社全体の信用力に依拠してファイナンスを行うものである一方、プロジェクト・ファイナンスは、会社全体ではなく、それよりも更に範囲が小さい特定の事業・特定のプロジェクトの信用力に依拠してファイナンスを行うものである。また、上記(2)から明らかなとおり、それは当該プロジェクトが有する資産価値に着目したものではなく、当該プロジェクトが産み出すキャッシュフローに着目したファイナンス手法であって、不動産の資産価値に着目する不動産担保融資や不動産ファイナンスとも異なるものである。従って、不動産ファイナンスの場合には、ローン残存元利金の不動産資産価値に対する割合を示すLTV(Loan to Value)が財務コベナンツ(財務制限条項)としての重要な指標の一つとなるが、プロジェクト・ファイナンスの場合には、LTVのような概念が要求されることはなく、ローン債務への返済可能キャッシュフローのローン残存元利金に対する割合でキャッシュフローの健全性を測るDSCR(Debt Service Coverage Ratio)が財務コベナンツの最重要指標となる。

■ Why プロジェクト・ファイナンス?

コーポレート向け与信であれば、各金融機関が持つ簡易な様式に従った証書貸付等で資金調達ができるため、手続も簡易である。一方、プロジェクト・ファイナンスとなると、融資関連契約書も複雑になり、法律事務所のほか、案件の種類や関連当事者の性格により、技術コンサルタントや保険コンサルタントなど各種のコンサルタントの助言を得つつ案件組成を行う必要があるため、コーポレート向け与信に比べて組成費用が多額となる。にもかかわらず、なぜプロジェクト・ファイナンスによる資金調達が用いられるのであろうか。

この問いに答える為には、プロジェクト・ファイナンスに関与する各関連当事者それぞれの視点から考察しなければならないが、プロジェクト・ファイナンスによる資金調達を行うことを「選択」するのは当該プロジェクトの実施主体であるスポンサー自身であるため、まずはスポンサーの視点が最も重要である。

然るところ、スポンサーの視点から考えた場合、「自ら単独でプロジェクトに関するリスクを負担するのではなく、レンダーも含めた関係当事者でプロジェクトに関するリスクをシェアしてもらう」という点に、プロジェクト・ファイナンスを利用する大きな理由があると考えられる。

では、太陽光発電事業の場合のプロジェクト・リスクとは何か。この点、太陽光発電事業を取り巻くリスクは様々存するところ、例えば、太陽光パネルだけを見ても、PID(Potential Induced Degradationの略語であり、諸説あるが、高温多湿で高電圧などの特定の環境条件下において生じるパネルの劣化現象を指す)問題を含むパネルの性能劣化リスクや知的財産権に関する問題など、事業開始当初の想定との比較でキャッシュフロー変動要因となり得る事項(すなわちリスク)が存在する。そこで、このパネルの性能劣化リスクを例にとって、当該リスクは誰が負担するべきかを考えてみる。

■ リスク・シェアリング

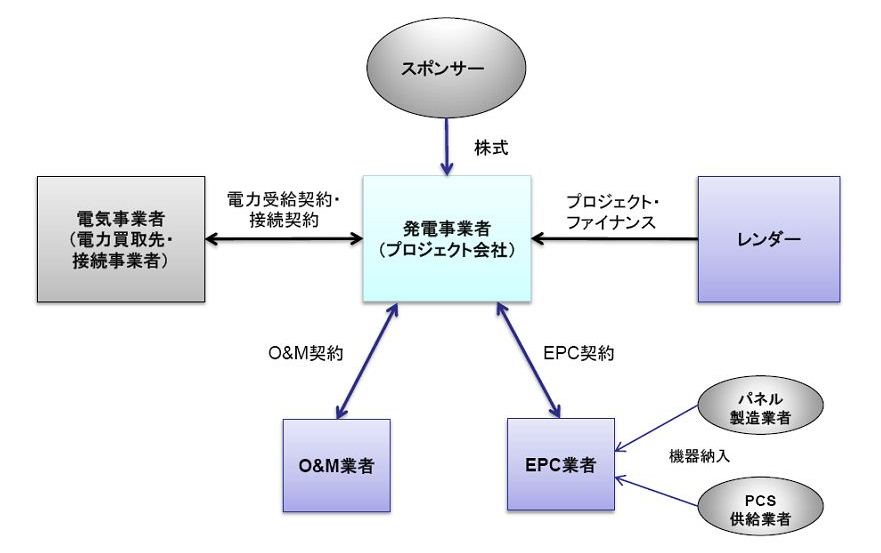

パネルの性能劣化リスクは誰が負担するべきかを考えるに当たっては、まず、太陽光発電事業向けプロジェクト・ファイナンスを取り巻く関係者の相互関係を理解する必要があるため、下記に、一般的なストラクチャーを記載した。

リスク分担を考える場合の鉄則は、当該リスクをよりよくコントロールできる者こそが、当該リスクを負担するのに最も適している者であるから、その者に当該リスクを負担させるべき、ということである。この点、プロジェクト・ファイナンスを組成する上では、この「リスクを適材適所で負担し合う」という点が非常に重要である。本来当該リスクを負担すべきでない者にリスクを負担させた場合、15~20年間の長期プロジェクトのどこかの過程で無理が生じてくる可能性が高い。無理なリスク分担をしているプロジェクトは、無理のあるストラクチャーというリスクを内包してしまっているプロジェクトとなる。

■ パネルの性能劣化リスク

では、パネルの性能劣化リスクを負担するのに最も適した者は誰かということであるが、パネルの性能をコントロールできるのは他でもない太陽光パネル製造業者であるから、一義的にはパネル製造業者がリスクを負担すべきである。しかしながら、上記の図からも明らかなとおり、発電事業者兼プロジェクト・ファイナンスの借入人たるプロジェクト会社は、パネル製造業者と直接の契約関係にあるわけではない。パネル製造業者と直接の契約関係にあるのは、パネルを当該製造業者から調達したEPC業者である。従って、プロジェクト会社にしてみれば、EPC業者との間におけるEPC契約において、パネル性能劣化リスクをEPC業者が負担するよう定めるのが実際的である。その上で、EPC業者は、パネル製造業者との間のパネル調達契約において、プロジェクト会社から割り振られたパネル性能劣化リスクをパネル製造業者に負担させることになる。

これらの手当てをすることにより、実際にパネルの性能が劣化し、電力量が事業計画に満たずに売電収入も減少する状況となった場合、プロジェクト会社(発電事業者)としては、EPC業者(又は契約関係によってはO&M業者)に対してパネルの交換を求めるか、損害賠償又は補償請求を行うか、いずれかの方法によってリスク回避を図ることが可能になる。

もっとも、この場合、EPC業者(又はO&M業者)に制限なく損害賠償/補償責任を負担させることになると、EPC契約上の請負代金の増額要因になり得る。この点を考慮すると、EPC業者(又はO&M業者)による上記のリスク負担を補償金額への上限設定などによって限定する(この場合には、パネル性能劣化の発生により、EPC業者(又はO&M業者)から回収できなかった売電収入喪失相当額については、プロジェクト会社が負担することになる)方が合理的である場合もある。その場合、リスクの一部がプロジェクト会社に残ることになるが、プロジェクト会社自身は特定目的会社に過ぎない以上、実質的には、そのリスクはエクイティを拠出しているスポンサーとデットを拠出しているレンダーとによって負担されることになる。

上記の例では、結局のところ、パネルの性能劣化リスクは、パネル・メーカー、EPC/O&M業者、スポンサー、レンダーによって負担されることになるが、このようにリスク負担割合を当該案件ごとに適切に振り分けていくことが、プロジェクト・ファイナンスの醍醐味でもある。もっとも、リスク・シェアリングを当事者間で概念的に合意したとしても、それだけでは足りず、当該合意内容が具体の契約書に適切に反映されていなければならない。従って、上記の例でいえば、EPC契約、O&M契約、プロジェクト・ファイナンスに係るローン契約のそれぞれにおいて、当該リスク・シェアリングに関する合意内容を契約書に正確に落とし込むことが必要となる。

■ その他完工リスクなど

上記のパネル性能劣化リスクは、太陽光発電事業に関わるリスクの一例であるが、プロジェクト・ファイナンス組成に当たってこの他に問題となるリスクとしては、完工リスク(プロジェクトが完工しないリスク、ないしプロジェクトが計画通りの期間と費用で完成しないリスク)及び不可抗力リスクが重要である。この点、不可抗力リスクに関しては、太陽光発電事業に限らず、いかなるプロジェクトであってもそのリスク分担方法には一定の共通性があるが、完工リスクについては、まさに対象となるプロジェクトごとにリスクの程度も異なるため、案件ごとに様々なアプローチがあり得る。例えば、発電設備の完工後においてのみローンを拠出するのであれば、少なくともレンダーとしては、完工リスクを考える必要はほとんどないが、仮にレンダーが建設期間中からローンを拠出する場合には、発電設備が完工しない以上はキャッシュが全く生み出されないので、レンダーにとって完工リスクは最大のリスクとなる。

完工リスクを回避するための方策には色々なアレンジが考え得るが、その最たるものは、海外の資源プロジェクト・ファイナンス案件などでしばしば見られるスポンサーによる完工保証(Completion GuaranteeあるいはDebt Service Undertakingなどと呼ばれる)である。これは、当該プロジェクトが完工するまでは、借入人たるプロジェクト会社の株主=スポンサーにローン債務の保証を行わせるというアレンジであり、完工(「完工」という概念にも物理的完工などいくつかの段階があるのが一般的であるが、レンダーの視点からすれば、Financial Completionと呼ばれる財務的な完工までを含めた概念としての完工ということになる)の状態に至れば、スポンサーは債務保証責任から解放される。このアレンジの下では、レンダーは、仮に当該プロジェクトが完工しなかった場合にはスポンサーに対して保証履行請求を行うことができるので、完工リスクの代わりにスポンサーの信用リスクを負担していることになる。

海外のプロジェクト・ファイナンスでは、伝統的な発電所建設事業においては完工保証は要求されない一方、天然ガス開発事業、銅鉱山開発事業、製油所などの高度な技術を有するプラント建設事業などでは完工保証が要求されることが近時の一般的な傾向である。このように、完工保証の要否を決める分水嶺は、まずは当該プロジェクトの完工に要する技術的な難易度の差異によるところが大きいが、例えば、Egyptian Refining Companyによるエジプトにおける製油所建設事業に対するプロジェクト・ファイナンス案件では、製油所という比較的高度な技術を要するプラント建設事業でありながら、完工保証が付されていないようであり(「ERC, eventually」Project Finance誌2012年7月/8月号32頁、「How to finance in Egypt with no sponsor guarantee」IFLR誌2012年9月号13頁)、関係当事者の交渉力やEPC契約等におけるリスク分担方法により、完工リスクへの対応方法に差異が生じ得る点に注意が必要である。

では、国内の太陽光発電事業において、スポンサーから完工保証まで徴求する必要は存するであろうか。この点、様々な考え方があり得るが、前述のとおり、海外でも火力発電所等のIPP案件では完工保証は要求されないことが多いことに鑑みれば、火力発電所よりも技術的によりシンプルな太陽光発電所建設事業において、(少なくともCompletion Guaranteeという、債務保証としての)完工保証まで要求することは、やや難しいであろう。もっとも、太陽光発電所であっても、完工リスクが存することは事実であるので、各案件ごとにおけるストラクチャー全体のリスク・プロファイルに鑑みて、個別の対応が必要となろう。

■ 最後に

プロジェクト・ファイナンスは、(借入人の株主たる)スポンサーに対しては基本的に債務の履行を要求しない、いわゆるノンリコース・ファイナンス又はリミテッドリコース・ファイナンスであることが、その重要な特徴の一つである。この点、スポンサーによる完工保証まで徴求するような案件では、レンダーとしては、当然、スポンサーの信用力に関する審査を行うことになるが、完工保証を徴求しない案件であっても、スポンサーの当該プロジェクトに関する実績・ノウハウや、広い意味での信用力をも考慮した上で、審査を行っている。これは、プロジェクト・ファイナンスにおいて、スポンサーがどのような企業であるかがいかに重要であるかを物語っている。

この点、国内の太陽光発電事業に関するプロジェクト・ファイナンス案件では、合同会社(GK)と匿名組合(TK)とを利用した、いわゆるGK-TKスキームが検討されることがある。GK-TKスキームは、特に不動産の流動化案件において頻繁に使用されるスキームであるが、格付機関からのレーティングの観点も踏まえた上での倒産隔離が必要とされるため、GKの親会社としては、所有と議決権とが分離された一般社団法人(ISH)が使用されることが一般的である。そこで、同様の発想から、国内の太陽光発電事業においても、GKを発電事業者として、上記のようなISH-GK-TKスキームを利用することが検討される場合がある。

しかしながら、前述したようなスポンサーの重要性からすれば、当該スキームには気になる点もある。即ち、不動産流動化案件において、上記のような借入人たるGKは「SPC」と呼ばれるところ、確かに、国内PFI事業に関するプロジェクト・ファイナンス案件においても、借入人たる事業実施主体は「SPC」と呼ばれている。しかしながら、不動産流動化案件におけるSPCは、資産を保有してそれを裏付けとして証券を発行する、単なる「箱」に過ぎないが、プロジェクト・ファイナンスにおけるSPCは、単なる「箱」ではなく、「特定の事業を行う会社(Special Purpose Company)」という意味でのSPCである。海外のプロジェクト・ファイナンスの事例でも、(各スポンサーからの出資により組成された)借入人たるプロジェクト会社は、自ら多くの従業員を雇用し、石油精製事業あるいは資源開発事業など、自らプロジェクトを実際に行っている。従って、プロジェクト・ファイナンスにおける借入人は、単なる「箱」であることを要求されるものではない。

加えて、プロジェクト・ファイナンスにおいては、当該プロジェクトがうまく行かなくなった場合やうまく行かない兆候が生じた場合には、期限の利益喪失事由が生じたものとされるのが通常である。そして、期限の利益喪失事由が生じた場合には、即時に期限の利益を喪失させて債権回収を図るのではなく、まずは、プロジェクトの建て

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください