- 文字サイズ

- 小

- 中

- 大

2014年12月24日

西村あさひ法律事務所

弁護士 今泉 勇

今泉 勇(いまいずみ・いさむ)

今泉 勇(いまいずみ・いさむ) 間接譲渡スキームとは、インド法人株式の譲渡を行う際、当該インド法人自身の発行する株式を譲渡するのではなく、当該株式を保有する他国に所在する法人(中間持株会社)の株式を譲渡する手法である。

このような間接譲渡スキームは、インドへの投資からのExitの場面で税務上有利に働くことを期待して用いられる。即ち、第一に、非居住者である日本企業が直接保有するインド法人の株式を譲渡する場合、当該株主に関するキャピタル・ゲインについて、当然わが国法人税の課税を受けることになるる。更にインド所得税法(Income Tax Act, 1961)において、インド法人株式の売却益(「インドに所在する資本資産の売却による収益(“all income…through the transfer of a capital asset situated in India”)」)に対する課税につき源泉地主義が採られているため、当該日本企業は非居住者として、インド所得税法に基づく課税も受けることになる(9条1項、5条2項)。なお、日印租税条約は、一方の締約国の居住者が、他方の締約国の法人が発行する株式の譲渡を行った場合のキャピタル・ゲインについて源泉地国課税を認めており(13条3項)、上記の事例ではインドの課税権は排除されていない。

このような日印双方の課税権が行使されることによる二重課税の状況は、日本において外国税額控除制度を利用することによって解消することが可能であるものの、いわゆる外国税額控除枠を使い切っている場合には、これを利用することによる二重課税の解消はできない(但し、外国税額控除に関しては、3年間は繰越可能)。第二に、インド所得税法上、非居住者に対して同法の課税対象となる支払いを行う者は源泉徴収義務を負うことから(195条)、インド法人株式の売主が非居住者である場合、買主は、上記のキャピタル・ゲインに関する課税額を買収対価から控除(源泉徴収)してインドの課税当局に納付しなければならない。

以上に対する対策として、間接譲渡スキームが生み出されるに至った。即ち、そもそも中間持株会社を通じてインド法人の株式を保有し、投資からのExitに際しては、当該中間持株会社の株式を間接的に譲渡することで、インド所得税法の適用を受けないというメリットを享受できることになる。なお、印星租税条約(インド=シンガポール租税条約)13条4項では、一方の締約国に居住する当事者が、他方の締約国の法人が発行する株式譲渡を行った場合におけるキャピタル・ゲインについて源泉地国課税が排除されているため、本文の事例において、仮に中間持株会社がシンガポール法人であれば、敢えて上記の間接譲渡スキームを利用しなくとも、特に二重課税の問題は生じない。

なお、上記売却の場面に先立ち、インド法人の株式を中間持株会社を通じて継続保有していること自体にも各種のメリットがあり得る。即ち、(a)インド法人とともに関連する事業を行う複数の法人を中間持株会社に保有させることにより、グループ内の資金・人・知的財産等の効率的な管理を可能にするというメリット、また、(b)中間持株会社の所在する国における低い法人実効税率及び当該国とインドとが締結する租税条約上の恩典を享受できるメリット等が考えられる。なお、(b)に関し、法人実効税率が低い(20%以下)国に中間持株会社を設立する場合には、タックス・ヘイブン対策税制(租税特別措置法66条の6)の適用があり得る点に留意する必要がある。

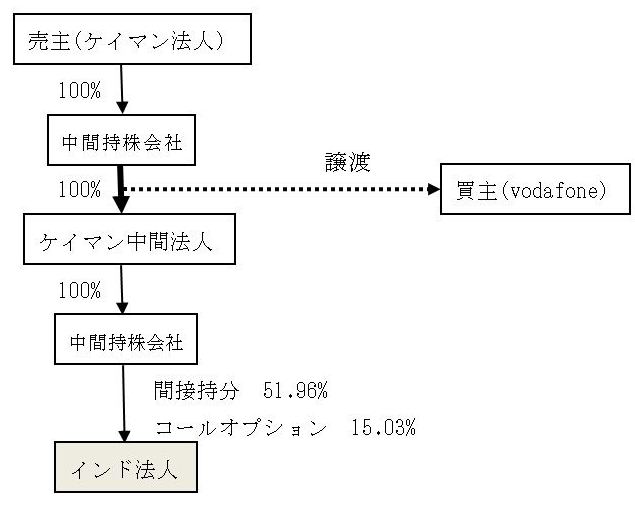

インドでは、近年、間接譲渡スキームに対してインド所得税法に基づく課税がなされるか否かが最高裁において争われ、これを否定する判決が2012年1月に下されていたところである(Vodafone International Holdings B.V. v. Union of India & Anr. in the Supreme Court of India, Civil Appellate Jurisdiction, Civil Appeal No. of 2012 (arising out of S.L.P. (C) No. 26529 of 2010): Vodafone事件最高裁判決)。この事案では、非居住者からインド法人の株式を間接的に取得した買主(Vodafone)が、インド所得税法に基づく源泉徴収を適正に行わなかったとして、課税当局が、Vodafoneに対し、約26億ドルもの支払いを求める課税処分を行っていたところ、控訴審では課税当局の主張を支持する判決が出され、インドへの投資を検討していた海外企業に衝撃を与えていた(久保光太郎「インドVodafone事件の衝撃と教訓」(2010/12/29)参照)だけに、最高裁がどのような判断を示すかが注目されていた。

これに対し、インド最高裁の判断の概要は以下の通りである。

Vodafone事件最高裁判決は国際課税の趨勢にも整合するものとして、外国投資家からは歓迎された。もっとも、インド政府は、政治上の背景もあり、上記判決の直後の2012年3月、インド所得税法自体の改正ではなく、同法の条文に関する解釈を示す説明(Explanation)の追加という形式で、同法9条1項に関して、外国法人株式の価値が実質的にインド国内所在資産に由来する場合、当該株式はインド所在の資本資産とみなされるという追加(具体的には「説明5 (Explanation 5)」の追加)その他所与の改正を行った。これにより、非居住者による間接譲渡スキームであってもインド所得税法の適用となり得ることが明示されるとともに、法律の条文自体の改正ではなくその解釈を明確化したに過ぎないとの形式が用いられたことにより、上記は、当該改正よりも前に行われたVodafone事件(及び過去に行われたすべての間接譲渡スキーム)にも適用があり得るということとなった。これは、Vodafone事件最高裁判決を無効にする事実上の遡及的な法改正であるとして、外国投資家からは強く批判された。

さらに問題なのは、「説明5」がカバーする範囲が必ずしも明確ではなかった点である。「説明5」では、実際に譲渡する株式等の価値が、インド国内に所在する資産に「実質的に(substantially)」由来する場合(直接・間接を問わない)には間接譲渡スキームについてインド所得税法に基づく課税を行うという定めになっているものの、この「実質的に(substantially)」が具体的にどの程度を意味するかは定義されておらず、解釈に委ねられているため、実務は混乱することになった。

なお、上記に関連する事情として、2010年直接税改正案は、一般的な海外資産の売却に際して、当該資産の価値がインド国内に所在する資産の価値に「実質的に(substantially)」由来する場合、インドの課税権を認めるという規定を含んでいたが、そこにおける「実質的に(substantially)」の意味は、全体の資産価値の50%超と定められていた。もっとも、この案は法律として成立することはなく、その後新たに2013年直接税改正案が策定され、そこでは、上記の基準が20%に引き下げられていたところである。

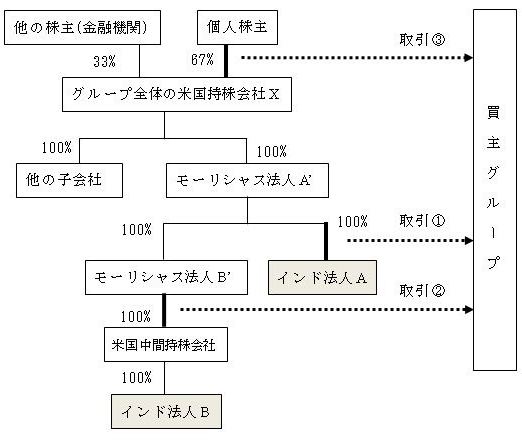

以上の事実及び主張に対し、デリー高裁は、まず、(a)取引①及び②が租税回避目的で行われたものではないと認定した。理由としては、以下の2つが示された。まず、i) 上記(2)において米国持株法人Xからなされた配当は、取引③の売主である個人株主だけでなく、33%を保有する他の株主(金融機関)に対しても均等に交付されており、この事実は取引①及び②なしには行われなかった以上、ビジネス上、取引①及び②を取引③とは別に行う意味があったことである。次ぎに、ii) 本件の買主は、インド法人A及びBについては100%の支配権を取得したかったがために取引①及び②(モーリシャス法人A’及びB’を売主とする取引)を行っているのに対し、取引③に関しては、他の株主が存在する以上、米国持株会社Xの67%の支配権だけを取得することが元々想定されていたことである(これに反するような事情は課税当局からは特に主張されていない)。

さらに、(b)取引①~③が一体を成す取引であることを前提に「間接譲渡スキームに対する課税」が適用されるという課税当局の主張に関しては、デリー高裁は、まず、それら3つの取引に関する対価のうち、どの程度までがインド国内資産の由来であるかを検討した。そして、取引③の対価(93.5百万米ドル)は、既に取引①及び②が完了し、それらの対価が配当の形で米国持株会社Xの両株主にわたっていた以上、これはインド国外の資産のみに由来するものであると評価されるのに対し、売主グループの頂点に立つ個人株主が元々保有していた価値のうち、インド国内資産(即ち、インド法人A及びB)に由来すると考えられるのは取引①及び②の対価の合計額の67%(28.53百万米ドル)に過ぎない旨を指摘した上で、このように、取引全体の対価のうちの一部のみがインド国内資産に由来する場合、「説明5」によりインド所得税法9条1項の適用があるかを検討した。

然るところ、デリー高裁は、一般論として、法律に含まれるこのような「説明」については限定的な解釈がされるべきであるところ、インド所得税法9条1項の目的は、インド国内に所在する資産から基因する所得に課税するところにある以上、「説明5」を解釈する際に、9条1項がカバーする範囲がインドと何らつながりのない所得に対して課税することまで拡大されるべきではないということを根拠として、「説明5」にいう「実質的に(substantially)」とは、「主として」又は少なくとも「過半数」(“principally,” “mainly” or at least “majority”)を意味するものと判示した。このような解釈は、Vodafone事件最高裁判決の後にインド財務省に設けられた委員会(Shome Committee)が、上記の2010年直接税改正案を根拠に、「説明5」にいう「実質的に(substantially)」に該当するか否かについては「50%超」の基準を用いるべきと勧告していたことも整合的である。

加えて、デリー高裁は、OECDモデル租税条約委員会(OECD Model Tax Convention on Income and on Capital)及び国連モデル租税条約委員会(United Nations Model Double Taxation Convention between Developed and Developing Countries)においても、ある国が当該国の法人株式の譲渡に対して課税権を行使するためには、当該法人の価値のうち、当該国に所在する資産から50%以上が由来していなければならないと定められていることも、根拠として挙げている。

Copal事件に関するデリー高裁判決において、「説明5」にいう「実質的に(substantially)」の解釈につき「50%超」という明確な数値基準が示されたことは、大いに歓迎すべきである。また、同判決において、(Vodafone事件最高裁判決と同様、)ビジネス上の合理性や当事者の意思を裁判所も原則として尊重する姿勢が採られた点も、同様に評価に値する。Vodafone事件最高裁判決の後における間接譲渡スキームに関する法改正以降、外国投資家の間に広まっていたインド税制に関する不信感も、Copal事件に関するデリー高裁判決により改善されることが期待される。

他方、Copal事件に関するデリー高裁判決に関しては、いくつかの懸念点も存在する。まず、同判決は、より直近の改正案である2013年直接税改正案が基準を20%に引き下げたことについて触れておらず、この点の法改正に関する動向に

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください