- 文字サイズ

- 小

- 中

- 大

2015年01月23日

西村あさひ法律事務所

弁護士 泰田 啓太

泰田 啓太(やすだ・けいた)

泰田 啓太(やすだ・けいた)そこで、本稿では、監査等委員会設置会社制度につき、監査役会設置会社制度及び指名委員会等設置会社制度との比較もしながら、概観することとしたい。

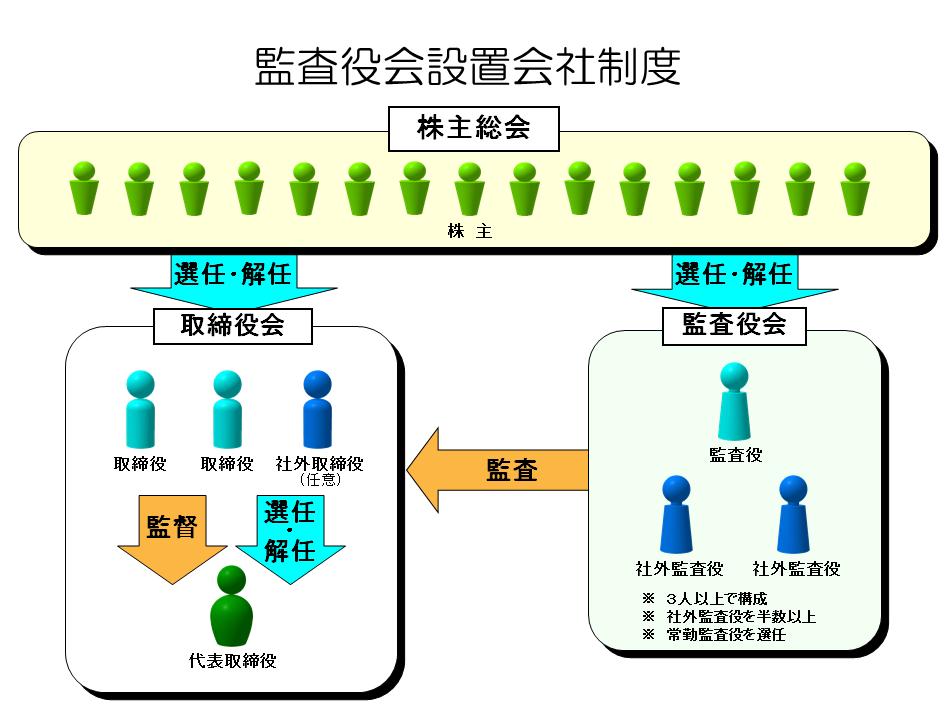

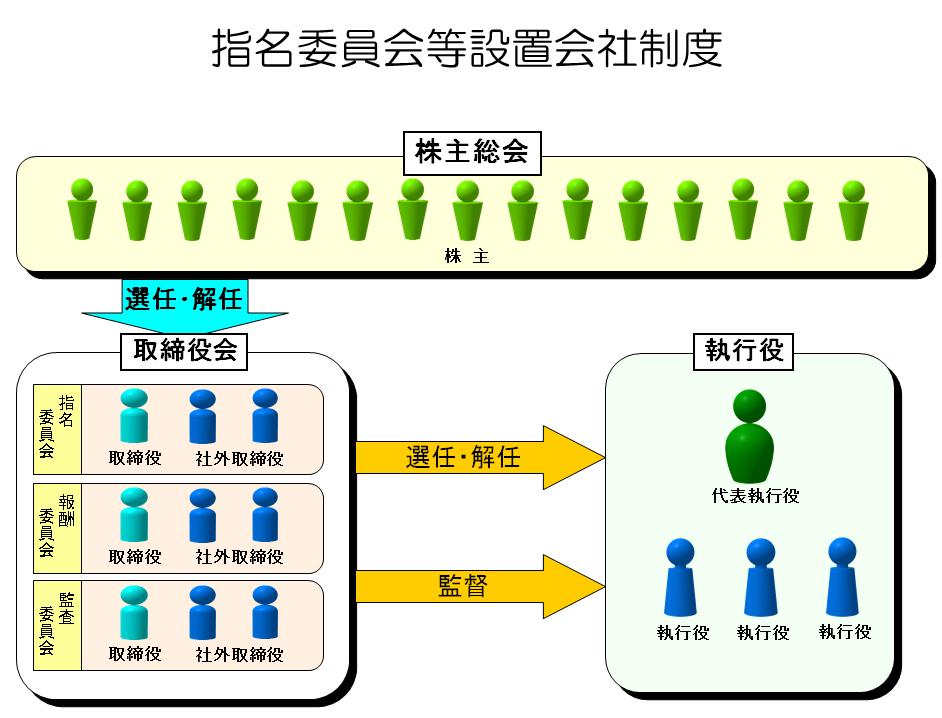

まず、既存の機関構成である監査役会設置会社制度及び指名委員会等設置会社制度について、簡単におさらいをしておきたい。

図1 監査役会設置会社制度

図1 監査役会設置会社制度

図2 指名委員会等設置会社制度

図2 指名委員会等設置会社制度

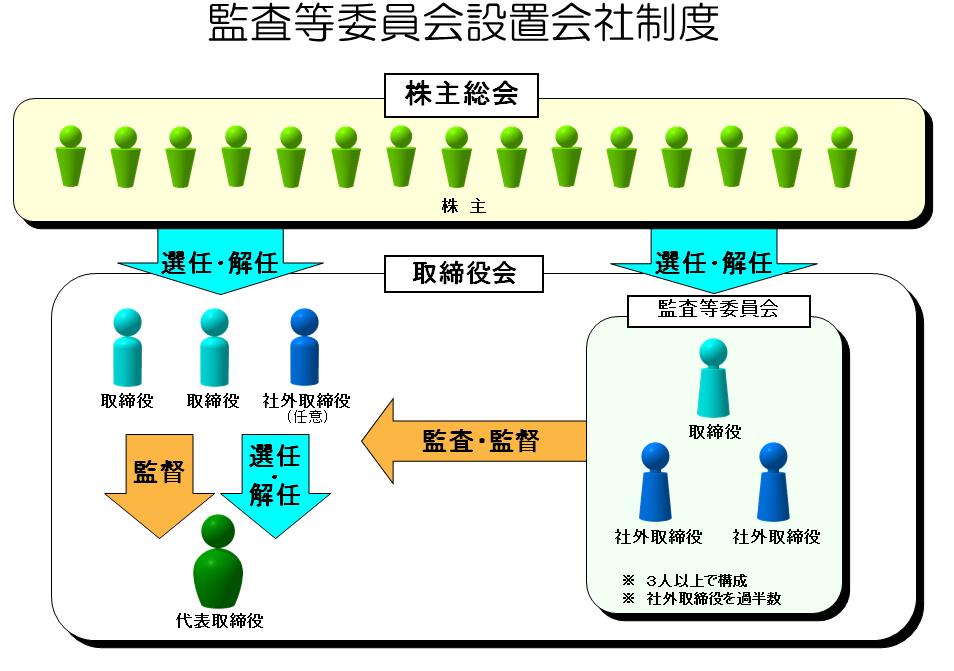

図3 監査等委員会設置会社制度

図3 監査等委員会設置会社制度したがって、極めて単純にまとめるとすれば、監査等委員会設置会社制度とは、監査役会設置会社制度との比較においては、監査役に代わって監査等委員会が取締役の職務執行に対する監査を行う機関構成であるということができ、他方、指名委員会等設置会社制度との比較においては、委員会型ではあるものの指名委員会及び報酬委員会を設置する必要のない機関構成であるということができる。このように、監査等委員会設置会社制度は、監査役会設置会社制度と指名委員会等設置会社制度との中間に位置するようにも見えるが、このことが、監査等委員会設置会社制度に対する様々な評価を生じさせている一因になっているようにも思われる。

監査等委員会設置会社制度は、2011年12月に法務省が公表した「会社法制の見直しに関する中間試案」で初めて採り上げられた。その補足説明の中で述べられているように、同制度は、「取締役会の監督機能の充実という観点から、自ら業務執行をしない社外取締役を複数置くことで業務執行と監督の分離を図りつつ、そのような社外取締役が、監査を担うとともに、経営者の選定・解職等の決定への関与を通じて監督機能を果たすものとするための制度」として位置づけられている(注1)。

また、法務省は、中間試案の補足説明において、「監査役会設置会社については、社外監査役に加えて社外取締役も選任することの重複感・負担感」があるとの指摘が、そして、「指名委員会等設置会社については、指名委員会及び報酬委員会を置くことへの抵抗感等」があるとの指摘がなされていることを踏まえ、監査等委員会設置会社制度の創設は、「社外取締役の機能を活用するための方策として、新たな機関設計を認めるものである」と説明している(注2)。

これらの法務省の説明を踏まえれば、監査等委員会設置会社制度は、会社が社外取締役を選任するに際して支障となっている点を取り除くことにより、社外取締役の一層の活用を促そうとするものであると理解して差し支えないであろう。

監査等委員会設置会社における監査等委員である取締役について、監査役会設置会社における監査役及び指名委員会等設置会社における監査委員である取締役と比較すると、下表に記載したような差異がある。

| 監査役会設置会社 (監査役) | 監査等委員会設置会社 (監査等委員) | 指名委員会等設置会社 (監査委員) | |

|---|---|---|---|

| 選任 | 株主総会の普通決議 | 株主総会の普通決議により、監査等委員として選任される。 | 株主総会の普通決議により、取締役として選任される。 その後、取締役会決議により、監査委員として選定される。 |

| 解任 | 株主総会の特別決議 | 株主総会の特別決議 | 株主総会の普通決議 |

| 選任議案に対する同意 | 監査役会の同意が必要 | 監査等委員会の同意が必要 | 他の機関の同意は不要 |

| 任期 | 4年 | 2年 | 1年 |

| 報酬の決定 | 定款又は株主総会決議で、取締役の報酬とは区別して定める。 | 定款又は株主総会決議で、他の取締役の報酬とは区別して定める。 | 報酬委員会が定める。 |

| 常勤者 | 常勤監査役が必要 | 常勤者は不要 | 常勤者は不要 |

これからも分かるように、監査等委員会設置会社における監査等委員は、選解任及び報酬に関しては、監査役会設置会社における監査役に近い制度設計となっている。その一方で、指名委員会等設置会社における監査委員と同様に常勤者は不要とされており、これは、それぞれが監査権限を有する独任機関である監査役とは異なり、委員会が監査権限を有し、委員である取締役は会社の内部統制部門を通じて監査活動を行うということ(いわゆる組織監査)が想定されているためである。

上述のように、法務省は、自ら業務執行をしない社外取締役が監督機能を果たすことによって取締役会の監督機能を充実させようという意図を持って、監査等委員会設置会社制度を創設することとした。この意図は、会社法が監査等委員会に与えた権限に現れている。

すなわち、監査等委員会が選定する監査等委員は、株主総会において、次の事項につき、監査等委員会の意見を述べることができるとされた。

このような権限は、現行の監査役には認められていない。「監査等委員以外の取締役」との文言が典型的に想定しているのは、代表取締役社長をはじめとする業務執行取締役である。この規定については、株主総会において意見を述べる「ことができる」との定め方となっていることから、意見を述べるか述べないかは任意であるとして意義に乏しいとの見方もあるところではあるが、業務執行取締役の選任及び報酬が監査等委員会による意見形成の対象となることが法令に明記された意義は大きい。この規定を根拠として、監査等委員会が業務執行取締役の選任及び報酬につきその決定の理由を求めた場合には、執行側としてはその説明を拒むことは難しくなるであろうし、また、株主総会において自発的な説明が行われないとしても、株主からこの点について質問された場合には、監査等委員は説明義務を負うと解されることにもなると考えられる。しかも、2014年11月25日に法務省民事局から公表された会社法施行規則の改正案(注3)では、取締役の選解任やその報酬等に関する会社提案に係る株主総会議案につき監査等委員会の意見があるときは、その意見の内容の概要につき株主参考書類での開示が必要とされており(改正後の会社法施行規則74条1項3号、78条3号、82条1項5号)、これらの議案との関係で監査等委員会が意見を表明する場合には、株主総会参考書類においてその意見の記載が強制されるという点において大株主から株主提案権が行使された場合に近い効果が確保されることとされている。

これらの点に負担を感じ、監査等委員会設置会社に移行することに二の足を踏む会社もあるかもしれないが、業務執行取締役の選任及び報酬という、株主が強い関心を抱く事項につき一定の透明性を確保することができ、株主の会社に対する理解が促進されるという効果が期待できることは、会社にとっても利益になる。

監査等委員会設置会社制度においては、監査役に代わって監査等委員会が取締役の職務執行に対する監査を行うが、監査等委員は取締役である以上、取締役会に付議される事案に関しては、議決権の行使を通じて関与せざるを得ない。そのため、個別の業務執行案件が取締役会の付議事項とされている場合において、事後にその案件に関する適法性が問題となったときは、監査等委員は自己が意思決定に関与した案件に対する監査を行うこととなる。この点を捉えて、監査等委員会設置会社制度ではいわゆる「自己監査」の問題が生じるという懸念も聞かれるところである。このような問題は、指名委員会等設置会社制度においても同様にあり得るところではあるが、同制度の場合には、会社法上、取締役会が個別の業務執行に係る意思決定権限を執行役に委任することを可能とすることにより、回避することが想定されている。

監査等委員会設置会社制度においても、同様の対応によってこの問題を回避することが望ましいが、本制度の場合には、指名委員会等設置会社制度の場合と異なり、取締役会が個別の業務執行に係る意思決定権限を業務執行取締役に委任することを可能とするためには、社外取締役が取締役会の過半数を占める場合を除き、定款変更を行って、そのような委任が可能である旨の定款規定を設ける必要がある。したがって、監査等委員会設置会社制度に移行しようとする場合には、このような定款変更も併せて行うべきであろう。

また、かかる定款変更を行って業務執行取締役への権限委任を可能とすることは、取締役会の付議案件が削減され、社外取締役が真に力を発揮すべき監督機能の充実にも繋がることも期待することができる。

以上の通り、監査等委員会設置会社制度について概観してきた。「社外取締役の機能を活用するための方策として」本制度の創設が提案されたという経緯に照らしても、既に複数の社外取締役を選任している監査役会設置会社にとっては、本制度はそれほど魅力的なものとはならないかもしれない。確かに、監査等委員会設置会社に移行することにより、取締役会が個別の業務執行に係る意思決定権限を業務執行取締役に委任することが可能となるが、この点に関しては、我が国では取締役が自らの責任を果たすためには個別の案件も含めて取締役会で審議して決定することが必要であるとの考え方を強く持つ論者も存するところであり、そのような考えの下では、意思決定権限の委任はメリットでも何でもないこととなる。

他方、現在、社外取締役を選任していない、あるいは一人しか選任していないという会社にとっては、監査等委員会設置会社制度への移行は、十分に検討するに値するテーマである。社外取締役の選任に関する規制は、今後当分の間は、強まることはあっても、弱まることはないであろう。実際、金融庁と東京証券取引所を共同事務局とする有識者会議が2014年12月12日に決定した「コーポレートガバナンス・コードの基本的な考え方」の案では、その原則4-8において「独立社外取締役は会社の持続的な成長と中長期的な企業価値の向上に寄与するように役割・責務を果たすべきであり、上場会社はそのような資質を十分に備えた独立社外取締役を少なくとも2名以上選任すべきである。また、業種・規模・事業特性・機関設計・会社をとりまく環境等を総合的に勘案して、自主的な判断により、少なくとも3分の1以上の独立社外取締役を選任することが必要と考える上場会社は、上記にかかわらず、そのための取組み方針を開示すべきである。」とされ、上場会社は最低2名以上の独立社外取締役を選任すべきものとされている。従って、2~3年以内には、上場会社の間では、独立社外取締役を2名以上選任することがスタンダードとなる可能性が高いと思われる。この点、監査等委員会設置会社に移行すれば、自動的に最低2名の社外取締役の選任が必要となり、複数の社外取締役の選任という課題はクリアされる。また、最低2名以上の社外監査役の選任が必須である監査役会設置会社が、上記の「基本的な考え方」に基づいて日本版コーポレートガバナンス・コードが制定された場合には、事実上、社外監査役2名以上+社外取締役2名以上=合計4名以上の社外役員の選任という「重い」負担を負うことになるのと比較して、社外役員の選任が合計2名で済むという点でも、監査等

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください