- 文字サイズ

- 小

- 中

- 大

2015年07月22日

弁護士・ニューヨーク州弁護士 辰巳 郁

辰巳 郁(たつみ・かおる)

辰巳 郁(たつみ・かおる)【28頁~29頁】

株主に対する情報提供を迅速化するため招集通知添付書類(事業報告や計算書類等)提供の原則電子化について、その実現に向けた課題や必要な措置について検討し、結論を得る。 【来年中に結論】

【45頁】

IT利活用促進に係る政府全体の対応方針も踏まえ、米国における制度(「Notice & Access」制度)も参照しつつ、招集通知添付書類の提供を原則として電子的に行う上での課題や必要な措置について来年中に検討し、結論を得る。

なお、本稿では、以下の法令等について次のような略称を用いる。会社法:法、会社法施行令:令、会社法施行規則:施、会社計算規則:計、会社法の施行に伴う関係法律の整備等に関する法律による改正前の商法:旧商法、会社法の施行に伴う関係法律の整備等に関する法律による廃止前の株式会社の監査等に関する商法の特例に関する法律:旧商特法、金融商品取引法:金商法、金融商品取引法施行令:金商令、東京証券取引所有価証券上場規程:東証規程。

(1) 招集通知

現行制度上、株主総会の招集に際してどのような手続が必要となるか。以下では、会社法上の公開会社(全株式を譲渡制限株式とする株式会社以外の株式会社。法2条5号)であり、かつ取締役会設置会社(法2条7号)である会社を念頭に置く。我が国の上場会社は、全てこれに該当する。

会社法上、株主総会を招集するには、取締役は、株主総会の日の2週間前までに、株主に対してその通知を発しなければならない(法299条1項)。この通知は、原則として書面でしなければならないが(同条2項)、個別の株主の承諾を得た場合には、電磁的方法により通知を発することができる(同条3項)。電磁的方法としては、(i)電子メールによる送信、(ii)ウェブサイトへのアップロード及び株主によるダウンロード・閲覧、(iii)情報を記録したCD-ROM等の媒体の交付が認められており(法2条34号、施222条1項)、株主が記録を書面に出力できるものである必要がある(同条2項)。また、株主の承諾は、あらかじめ、その用いる電磁的方法の種類及び内容を示して、書面又は電磁的方法により得る必要がある(令2条1項2号)。「電磁的方法の種類及び内容」とは、(i)~(iii)のうち送信者が使用する方法と、ファイルへの記録の方式(使用するソフトウェアの名称やバージョン等)をいう(施230条)。

(2) 招集通知添付書類

招集通知に添付する必要がある書類としては、大別して、(i)株主総会参考書類、(ii)計算書類及び事業報告並びに(iii)連結計算書類が挙げられる。

まず、株主総会において書面又は電磁的方法による議決権行使を認める場合には、取締役は、その招集の通知に際して、株主に対し、(i)株主総会参考書類(書面による議決権行使を認める場合には、株主総会参考書類及び議決権行使書面)を交付する必要がある(法301条1項、302条1項)。1000人以上の株主がいる会社では、書面による議決権行使を認める必要がある(法298条2項本文)。また、上場会社では、株主が1000人に満たない場合であっても、上場規則上、書面による議決権行使を認める必要がある(東証規程435条本文)。これらの例外として、金商法の規定に基づき委任状勧誘を行う場合には、書面による議決権行使を認める必要はないが(法298条2項ただし書、施64条、東証規程435条ただし書)、この場合、勧誘に際して、委任状の用紙及び参考書類を交付しなければならない(金商令36条の2第1項)。

また、定時株主総会の招集に際しては、(ii)取締役会の承認を受けた計算書類及び事業報告(監査役設置会社では監査報告、会計監査人設置会社では会計監査報告を含む)を提供しなければならない(法437条、施133条1項、計133条1項)。

さらに、連結計算書類の作成会社(法444条1項、3項)は、定時株主総会の招集に際して、(iii)取締役会の承認を受けた連結計算書類を提供しなければならない(同条6項)。連結計算書類に係る監査報告・会計監査報告の提供は、会社法上は任意である(計134条2項参照)。

これらの添付書類は、招集通知を書面により発する場合には、同様に書面により交付又は提供する必要がある(法301条1項、302条1項、施133条2項1号、計133条2項1号、134条1項1号)。これに対し、個別の株主の承諾を得て招集通知を電磁的方法により発する場合には、これらの添付書類も電磁的方法により提供する(法301条2項本文、302条2項本文、施133条2項2号、計133条2項2号、134条1項2号)。ただし、株主総会参考書類(書面による議決権行使を認める場合には、株主総会参考書類及び議決権行使書面)については、株主の請求があれば、その株主に対して現に書面を交付しなければならない(法301条2項ただし書、302条2項ただし書)。計算書類、事業報告及び連結計算書類については、このような規定は設けられていない(旧商法283条3項ただし書参照)。

(3) ウェブ開示

ウェブ開示とは、定款の定めに基づき、招集通知の添付書類に記載すべき事項の一部について、その事項に関する情報をウェブサイトに掲載することにより、その事項を記載した添付書類を株主に提供したものとみなす制度である(施94条1項、133条3項、計133条4項、134条4項)。個別の株主の承諾は不要であり、法定の範囲内であれば、会社においてウェブ開示の対象とする事項を柔軟に決定することができる。また、ウェブ開示により株主に提供されたものとみなされた事項について、株主が書面による提供を請求することはできない。

ウェブ開示により株主に提供されたものとみなされる事項は、2015年2月6日に公布された会社法施行規則等の一部を改正する省令(平成27年法務省令第6号)によって大幅に拡充されており、この改正は、同年5月1日から施行されている。

この改正後においても、ウェブ開示によっても株主に提供されたものとはみなされない事項(すなわち、個別の株主の承諾を得て電磁的方法により招集通知を発する場合でない限りは、常に書面による提供が必要となる事項)をまとめると、以下の【表】のとおりである。類型的に株主の関心が特に高いと考えられる事項について、書面による提供が必要とされている。

ウェブ開示によっても株主に提供されたものとみなされない事項

| 開示書類 | 記載事項 | |

| 株主総会参考書類 | 議案(施73条1項1号) | |

| 社外取締役を置くことが相当でない理由(施74条の2) | ||

| 事業報告の記載事項のうち、みなし提供が認められないもの(施94条1項3号) | ||

| 監査役等が異議を述べている事項(施94条1項5号) | ||

| 事業報告 | 株式会社の現況に関する事項(施119条1号)のうち、以下のもの | |

| 事業の経過及びその成果(施120条1項4号) | ||

| 重要な資金調達、設備投資、組織再編等についての状況(施120条1項5号) | ||

| 重要な親会社及び子会社の状況(施120条1項7号) | ||

| 対処すべき課題(施120条1項8号) | ||

| 株式会社の会社役員に関する事項(施119条2号)のうち、以下のもの | ||

| 会社役員の氏名(施121条1号) | ||

| 会社役員の地位及び担当(施121条2号) | ||

| 会社役員の報酬等に関する事項(施121条4号~6号) | ||

| 社外取締役を置くことが相当でない理由(施124条2項) | ||

| 監査役等が異議を述べている事項(施133条3項2号) | ||

| 計算書類 | 貸借対照表(法435条2項) | |

| 損益計算書(法435条2項) | ||

(4) 実務の利用状況

以上のように、招集通知の添付書類は原則として全て書面により提供する必要があるが、例外的に、(i)招集通知を電磁的方法により発する場合には全ての添付書類について、(ii)ウェブ開示を用いる場合には添付書類の一部の記載事項について、それぞれ電磁的方法によって提供することが可能とされている。

もっとも、これら(i)(ii)の例外は、実務上必ずしも広く用いられているわけではない。すなわち、2014年に実施された上場会社(新興市場を除く)を対象としたアンケート調査によれば、回答会社1756社中、(i)を利用した会社は49社(2.8%)に過ぎず、(ii)を利用した会社も638社(36.3%)にとどまっている(商事法務研究会編「株主総会白書 2014年版」旬刊商事法務2051号144頁、62頁)。

実務上は、(i)は個別の株主の承諾が必要となる点が、(ii)はその対象となる事項が添付書類の記載事項の一部にとどまる点が、それぞれ広く利用されるに至っていない主な原因であると考えられる。もっとも、(ii)については、近時利用が広がりつつあるとも言われており、また、2015年の改正を踏まえた利用状況の精査も含め、引き続き注視が必要である。

(1) 法改正の経緯

現行の招集通知添付書類に関する規律は、どのような改正の経緯を経て導入されたものか。

まず、株主総会参考書類の添付は、1981年(昭和56年)の商法改正により、旧商特法上の大会社のうち、株主の数が1000人以上の会社に書面による議決権行使が義務付けられたことに伴って要求された(旧商特法21条の2)。当時、株主の分散の進展及びこれに伴う株主総会の形骸化が懸念された中で、一般株主の幅広い議決権行使を促す前提として、その判断の参考となるべき情報の十分な提供が必要と考えられたため、導入されたものである。

また、計算書類及び事業報告の添付は、1974年(昭和49年)の商法改正により、当時株主総会の承認決議の対象とされていた書類(貸借対照表、損益計算書、営業報告書、準備金及び利益又は利息の配当に関する議案)の承認が適正に行われるよう、株主への直接の開示が要求されたことが基礎になっている(旧商法283条2項)。1981年(昭和56年)の商法改正により、営業報告書が株主総会の承認決議の対象から除外され、また、旧商特法上の大会社における貸借対照表及び損益計算書の確定のための特則(旧商特法16条)が設けられるなどしたが、これらの書類(厳密には、同年の改正により、準備金及び利益又は利息の配当に関する議案は、利益の処分又は損失の処理に関する議案とされた)の添付は引き続き要求された。

さらに、連結計算書類の添付は、2002年(平成14年)の商法改正により、企業グループ全体の財務内容についての株主に対する情報開示の充実を図るため、旧商特法上の大会社のうち、有価証券報告書提出会社に連結計算書類の作成が義務付けられたことに伴い(旧商特法19条の2第1項、同年商法等改正法附則9条2項)、招集通知への添付が要求されたものである(旧商特法19条の2第5項、旧商法283条2項)。

招集通知の電磁的方法による発送は、2001年(平成13年)の商法改正により、情報通信技術の進歩による高度情報化社会の到来に対応し、会社運営のIT化を実現するために認められた(旧商法232条2項)。参考書類の添付については、現行制度とほぼ同様の規律が採用されていた(旧商法239条ノ2第3項)のに対し、計算書類等の添付については、現行制度とは異なり、招集通知を書面により発する場合でも、計算書類等が電磁的記録によって作成された場合にはこれを電磁的方法により提供することができ、他方で、株主の請求があったときはその株主に対して現に書面を交付しなければならないとされていた(旧商法283条3項)。また、条文上は株主の承諾も要件とされていなかった。これらの規律は、2005年(平成17年)の会社法制定に伴い、上記2(2)のとおり改められた。

また、ウェブ開示は、2005年(平成17年)の会社法制定に伴い、開示情報の充実の要請にも配慮しつつ、会社側の印刷・郵送費用の高額化等を避ける観点から、認められたものである(施94条1項、133条3項、計133条4項、134条4項)。その対象となる事項が2015年に拡充されたのは、上記2(3)のとおりである。

(2) 近時の社会状況等

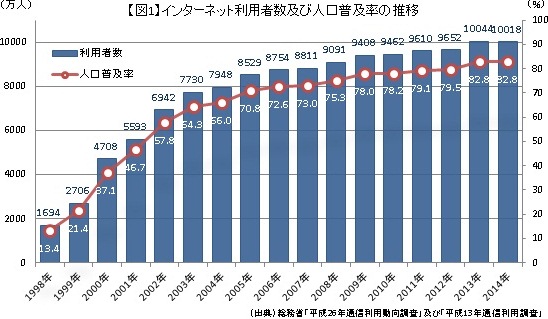

招集通知の電磁的方法による発送が認められた2001年(平成13年)の商法改正当時、インターネットの普及は着実に進展しつつあったとはいえ、同年末時点で利用者数は5593万人、普及率は46.7%にとどまっており(【図1】)、依然としてデジタル・デバイドの問題を考慮する必要があった。また、電磁的方法といっても、当時は様々な種類のものが想定された。これらのことから、個別の株主の承諾が要件とされたものである。

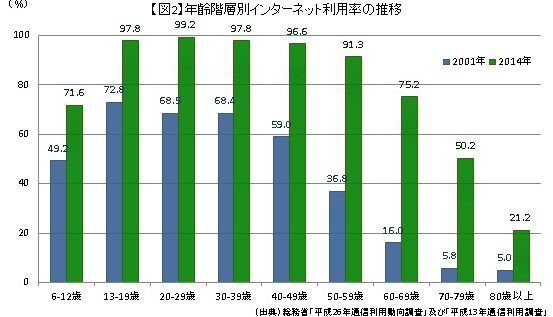

これに対して、2014年末時点では、インターネットの利用者数は1億人を超え、普及率も82.8%にまで向上している(【図1】)。このデータは6歳以上を対象とするものであり、実際に株式取引を行うことが想定される世代に限定すれば、デジタル・デバイドの問題は既にほぼ解消しているといってよい(【図2】)。また、電磁的方法の種類についても、現在では、2008年に電子文書フォーマットとして国際規格となったPDFファイル以外のファイル形式を会社が用いる理由は想定し難く、この点を根拠として株主の承諾を要求すべきかは議論の余地がある。

さらに、対象となる会社は上場会社等に限定されるものの、2000年(平成12年)の証券取引法改正によりディスクロージャー制度の電子化がなされ、2001年(平成13年)にEDINETの運用が開始された後、有価証券報告書、有価証券届出書、公開買付届出書等については2004年(平成16年)に、大量保有報告書等についても2007年(平成19年)に、それぞれEDINETを利用した提出が義務付けられるなど、情報開示のオンライン化は法制度上も着実に進展している。

(3) 近時の議論の状況

「日本再興戦略」改訂2015において「米国における制度(「Notice & Access」制度)も参照しつつ」とあるように、米国では、既に株主総会関係書類を電子的に提供する制度が認められている(以下、詳細については田中亘「株主総会と企業統治―株主総会資料の電子提供の問題を中心に―」フィナンシャル・レビュー121号(2015年)91頁、97頁以下参照)。

(1) 株主への情報提供

米国においては、株主総会に際しての株主への情報提供に関し、州法上の規制は特に存在しないか、存在しても非常に簡易なものにとどまり、連邦証券法制、とりわけ1934年証券取引所法及びこれに対応して証券取引委員会(SEC)が定める規則が規律の中心となる。

すなわち、米国では、日本の書面による議決権行使に相当する制度は存在しないため(いわゆる書面決議に類する制度は存在する。デラウェア州一般会社法§228(a)参照)、会社が株主総会の定足数を充足させ、自らが提案する議案を可決するために、委任状勧誘が行われている。この委任状勧誘については、1934年証券取引所法§14(a)(1)に基づき、SECが委任状勧誘規則(17 C.F.R. §240.14a-1以下。以下単に「規則」という)を定めており、規則における株主に対する情報提供の規律の中心は、(i)委任状説明書(proxy statement)の提供(規則14a-3(a))及び(ii)定時株主総会における年次報告(annual report)の提供(規則14a-3(b))にある。(i)は日本の株主総会参考書類、(ii)は日本の計算書類及び事業報告並びに連結計算書類に、それぞれ概ね相当する。その提供は、原則として勧誘と同時又は事前の書面の交付による必要があるが、SECは、1995年、株主の個別の承諾を得て電子的な提供によることができる旨の解釈を明らかにした。さらに、SECは、2007年に規則を改正し、以下に述べるNotice & Access制度(e-proxy制度ともいわれる)を導入し、2009年からは全ての会社に採用を義務付けた。

(2) Notice & Access制度の概要

Notice & Access制度の下では、株主総会の40日以上前に、会社から株主に対して委任状資料がインターネット上で取得可能であることの通知(Notice of Internet Availability of Proxy Materials)を発することにより委任状説明書及び定時株主総会における年次報告の提供をすることとされ(規則14a-16(a)(1))、通知の発送と同時かそれより前に、通知に記載した全ての資料について、通知に記載されたウェブサイトにおいて公衆が無償でアクセスできるようにし、株主総会の終了時まで維持しなければならない(規則14a-16(b)(1))。これらの資料は、オンラインで読むにも印刷するにも適した形式で提供されなければならない(規則14a-16(c))。通知の内容については、詳細な規定が置かれている(規則14a-16(d))。

また、株主が資料を見ずに代理権を授与することがないよう、通知に委任状用紙を添付することを禁止しつつ、当初の通知発送後10日が経過し、又は委任状説明書及び年次報告を同封して発送する場合であれば、授権を促すために委任状用紙の送付ができることとしている(規則14a-16(f)(1)、(h))。

さらに、株主には書面の送付を請求する権利が認められる。すなわち、株主から請求があった場合には、会社は、株主に費用を負担させることなく、請求の受領後3営業日以内に、委任状説明書、年次報告、委任状用紙等の該当する資料を第1種郵便その他の合理的に迅速な方法により発送しなければならない(規則14a-16(j)(1))。株主は、同様に電子メールによる資料の送付を請求することもできる(規則14a-16(j)(2))。これらの請求は、株主総会の終了後も1年間は可能であるが、会社が株主総会の終了後に請求を受領した場合には、第1種郵便での発送や3営業日以内の発送は不要となる(規則14a-16(j)(3))。また、会社は、株主の希望に従ってこれらの請求について記録を保持し、将来の勧誘に際しても書面又は電子メールにより資料を提供しなければならない(規則14a-16(j)(4))。

以上がNotice & Access制度の下での原則的な規律であり、これを「通知のみ方式」(notice only option)と呼ぶこともある。これに対し、会社は、全部又は一部の株主に対して、全ての資料を書面により(又は株主の個別の承諾を得て電子的に)提供することも認められており、これを「フルセットデリバリー方式」(full set delivery option)という(規則14a-16(n))。この場合、委任状資料のウェブサイトにおける公開は依然として必要となるが、「株主総会の40日以上前」という通知の時期に関する規律は適用されず、株主には書面又は電子メールによる資料の送付を請求する権利も認められない(規則14a-16(n)(3))。

(3) 実務の利用状況

米国の実務上、機関投資家に対する関係では、ほぼ例外なく個別の承諾により委任状資料を電子的に提供しており(議決権行使のための電子プラットフォームが広く進展していることが背景にある)、個人株主を中心とする小口投資家(retail investor)に対する関係で、徐々に「通知のみ方式」を採用する会社が増加しつつあるようである。米国Broadridge社の調査によれば、2008年には、同社がサービスを提供する上場会社のうち653社(9%)が「通知のみ方式」を採用したに過ぎなかったが、2014年にはこれが2133社(36%)まで増加し、また、株主数(position)が15万人以上の会社では80%前後にも達している。また、同年のNotice & Access制度の採用による費用の節減は、全体で3億1800万ドルに上ると推計されている(Broadridge, Analysis of Distribution and Voting Trends Fiscal Year Ending June 30, 2014, p.8)。

もっとも、Notice & Access制度には実務上の課題も指摘されている。最も深刻なのは、投票率の低下である。制度導入直後の2008年には、採用の前後における個人株主の投票率は、株主数ベースで21.2%から5.7%に(減少率は70%超)、株式数ベースでも31.3%から16.4%に(減少率は48%)、それぞれ大幅に減少したとのデータがある(Fabio Saccone, E-Proxy Reform, Activism, and the Decline in Retail Shareholder Voting, p.4)。多くの個人株主は、通知のみを受領しても、わざわざオンラインで委任状資料にアクセスし、授権をしようとはしないことがうかがわれる。そのため、一定数以上の株式を有する株主には「フルセットデリバリー方式」を併用するなどの工夫も検討されているようである。

これまで述べたところからすると、「日本再興戦略」改訂2015にあるように「招集通知添付書類の提供を原則として電子的に行う上での課題や必要な措置」を検討するに当たっては、主に次のような点が問題となると考えられる。

すなわち、(i)対象となる会社の範囲(上場会社等のみか否か)、(ii)定款授権を必要とすべきか否か、(iii)必要な招集通知期間、(iv)招集通知への議決権行使書面の同封の可否、(v)一部の株主のみに対する電子的提供の可否、(vi)株主の書面請求権の具体的内容、(vii)招集通知添付書類をウェブサイトに掲載すべき期間、(viii)中断や誤記の修正等に関する規定の要否等である。これらについての筆者の個人的な考えを明らかにすることについては他日を期したいが、実務的な影響が最も大きいと考えられる(vi)については、株主への情報開示が過度に後退することのないよう相応の配慮を要するとも思われる一方で、書面請求権の存在が事務手続上の混乱やコスト増を招き、制度利用を阻害する要因ともなることからすれば、各社の株主の分布状況等に応じた柔軟な取扱いを許容すべく、定款自治を認めることも一考に値すると思われる。また、その他の点については幅広い利用を促すべく、柔軟かつ円滑な運用を重視すべきと考えられる。

株主総会招集通知の

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください