海外投資家による日本の太陽光発電所への投資とセカンダリー取引(完成した発電所の売買)

ベーカー&マッケンジー法律事務所

弁護士 江口 直明

I はじめに

江口 直明(えぐち・なおあき)

江口 直明(えぐち・なおあき)

1986年、一橋大学法学部卒業。1988年、東京弁護士会登録。1992年、ロンドン大学(UCL)卒業、法学修士(国際ビジネス法)取得。2007年、国土交通省PFIの事業プロセス改善研究委員、2010年から内閣府PFI推進委員会専門委員、国土交通省空港運営のあり方に関する検討会委員。

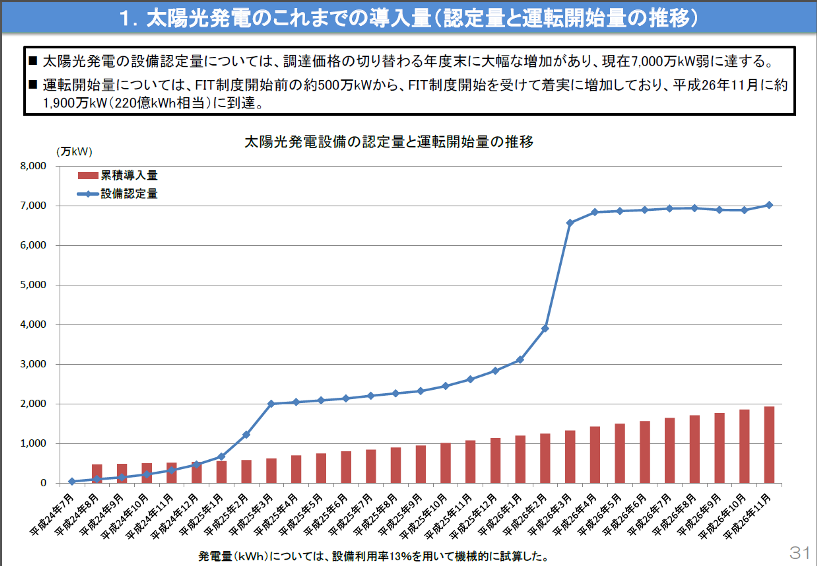

太陽光発電、風力発電、バイオマス発電、水力発電、地熱発電による再生可能エネルギー電気の固定価格買取制度も4年目に入り、建設工事が終わって売電を開始した太陽光発電所が増えてきた。資源エネルギー庁の発表によると2015年4月現在で16GW超の非住宅用太陽光発電所が運転を開始している。原発16基分に相当する出力容量となる。1MWあたりの建設費用を3億円と仮定すると、3億円×16,000MW = 4.8兆円分の太陽光発電所が運転を開始したことになる。短期間にこれだけの投資を誘発した投資促進制度は非常に稀で、固定価格買取制度の威力を見せつけるものとなっている。非住宅用太陽光発電所の設備認定量は78GWに達している。筆者は2000年の初め頃から日本国内で風力発電所のプロジェクトファイナンスのデューディリジェンス(法務精査)や契約書の作成をお手伝いしてきた。当時は1年に1件のペースで合計7件、累計150MWの風力発電所の資金調達に関与した。ところが固定価格買取制度が始まるや否や3年間で50件超、1,000MW超の資金調達をお手伝いすることになった。ベーカー&マッケンジー法律事務所の東京の再生可能エネルギーチームには25名の弁護士がおり、さまざまな案件に対応している。

総合資源エネルギー調査会長期エネルギー需給見通し小委員会(第4回会合)資料から抜粋

総合資源エネルギー調査会長期エネルギー需給見通し小委員会(第4回会合)資料から抜粋

当初は日本の総合商社や新興の日本の発電事業者の依頼が多かったが、日本の高い固定買取価格に引き付けられるように海外からも続々と再生可能エネルギー発電の投資家が日本に投資を始めている。マルコポーロの東方見聞録に金が豊富にとれるJipangという国が描かれているが、まさに、再生可能エネルギーのゴールドラッシュで世界各国の投資家が日本の再生可能エネルギー発電所への投資に殺到している。筆者がこれまでお手伝いをしてきた顧客の出身国を見ると、スペイン、ポルトガル、フランス、イタリア、デンマーク、スイス、英国、アメリカ合衆国、カナダ、中国、台湾、韓国、タイ、シンガポール、オーストラリアと実にバラエティーに富んでいる。皆片言の日本語を操りながら、日本各地で太陽光発電所の用地取得に飛び回っている。従来は開発途上の太陽光発電所の3点セット(①設備認定、②電力会社への接続申込の地位、③土地利用権)をMWあたり数千万円で取引するいわゆる「権利売買」取引が行われていたが、これからはそれに加えて、完成した太陽光発電所を売買するセカンダリー取引が活発になると思われる。完成した太陽光発電所を買い取る海外ファンド(Yield Co)も日本に上陸し、太陽光発電所や風力発電所を買い始めている。また、東京証券取引所の太陽光発電所等の再生可能エネルギー向けインフラリート制度も始まり、今後設立されるインフラリート投資法人も有力な買い手となりうる。さらに完成した太陽光発電所に投資するファンドも日本で立ち上げる動きがあり、買主の顔ぶれが出そろいつつある。一方、2015年3月31日で終了した太陽光発電設備の即時償却メリットを享受した税効果目的投資家は、継続保有するインセンティブはなく、今後維持管理費がかかる太陽光発電所を売却に動くかもしれない。また、海外投資家は開発型投資家が多く、完成後は売却することを前提に開発を進めている。これらの海外投資家の太陽光発電所の資金調達のためのファイナンスが今佳境を迎えているので、海外投資家が完成した太陽光発電所を売りに出すケースも間もなくやってこよう。まさに機は熟しつつあると言える。

▽注: この原稿は、2015年7月7日に「日経エコロジー」のウェブサイトで発表した原稿と「環境ビジネスオンライン」2015年6月29日号に掲載された原稿をもとに再構成・加筆したものです。

II 発電所情報の開示

太陽光発電所の売買をスムーズに進めるためには、売主側でも十分な準備が必要となる。買主が売買の可否を判断するのに必要な情報は売主側から積極的に開示し、買主のデューディリジェンス(法務監査、技術監査)を容易にする努力が必要となる。特に買主が海

外投資家である場合には、そのような情報開示を当然の前提としているので、売主にそのような準備がなければ取引がスムーズに進まない。不動産売買の際に行われている重要事項説明書のような書面を作成し情報を開示するのが望ましい。売主の開示情報が整っていれば、買主の法務デューディリジェンスの期間は短くなり、その費用も安くなるので、迅速に売買契約書の交渉へ手続きを進めることができる。売主側としても、法務監査に時間がかかり売却の機会を逸するという不都合を避けることができる。開示資料不足と時間不足で法務監査が十分にできなければ、積み残した事項についてはリスク要因として買主は発電所の購入値段に織り込まざるを得ず、価格の低下要因になる。

売主が太陽光発電所を購入又は開発する際に弁護士やその他の専門家にデューディリジェンスレポートを作成させていた場合には、通常下記のような事項について予め調査がされていることが多い。その場合には、当該デューディリジェンスレポートを買主に開示すれば、買主のデューディリジェンスを容易にすることができる。売主の当該弁護士等は、依頼人以外の者が当該弁護士等の作成したデューディリジェンスレポートに依拠することを望まない場合もある。その場合には「ノン・リライアンスベース/非依拠ベース」で開示を許諾してもらうように当該弁護士等に依頼することになる。開示資料では例えば次のような記載が必要になろう。(合同会社の持分を売却することを前提とする。)

- 基本情報

①太陽光発電所設備名称、完工した発電所の実際の発電出力MW数、買取価格(40/36円)

②設備所在地、発電事業者名、設備ID番号、設備認定通知書上の発電出力、設備認定日(設備認定通知書/変更届の写しを添付)

③売主名(合同会社の持分保有者)(会社や一般社団法人の場合は商業登記簿謄本を添付)

④発電事業を行う合同会社名(商業登記簿謄本及び定款を添付)

【発電事業を行う合同会社名と設備認定通知の発電事業者名が異なる場合は、設備認定通知の発電事業者から現在の発電事業を行う合同会社に設備認定の名義変更が行われたことを示す軽微変更届出写し及び権利譲渡に関する契約書の写しを添付】

⑤実質売主名(売主がSPC)の場合(商業登記簿謄本を添付)

⑥売電先会社名

⑦土地所有方式/土地賃貸方式

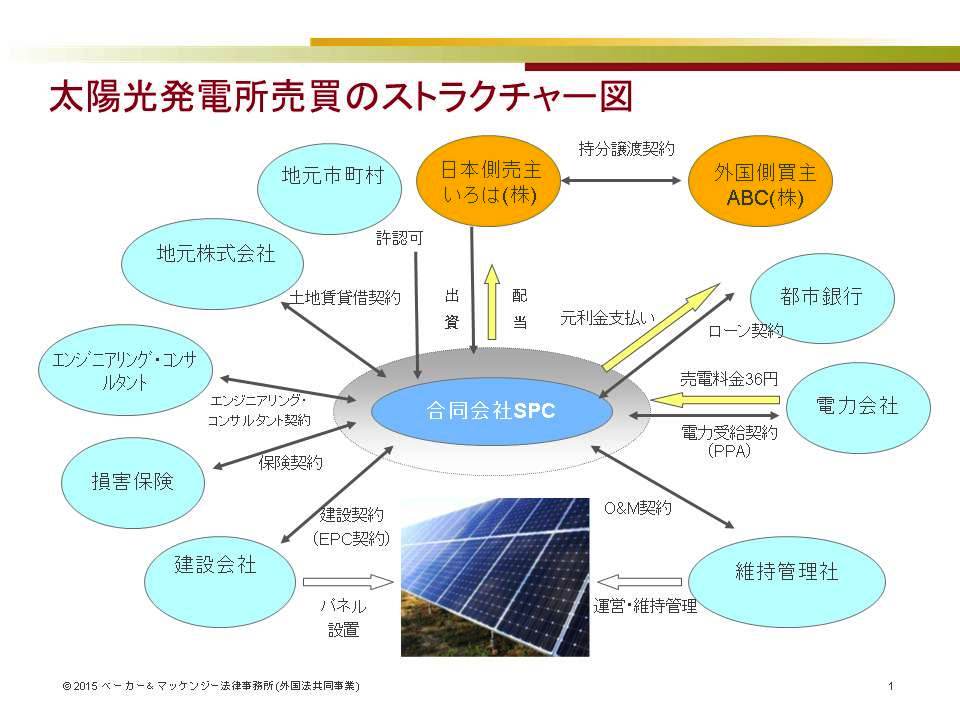

⑧プロジェクトストラクチャー図(当事者名を含む)

- 設備認定・接続契約

①設備認定について報告書徴収があった場合の報告書、回答書

②連系接続検討結果

③系統連系承諾通知書/年月日

④連系工事期間と工事負担金支払領収書

⑤特定契約・接続契約(売電契約書)/電力受給に関する契約要綱の写し

- 土地情報

3.1 発電所用地

①発電所建設時のデューディリジェンスの有無、DDレポート開示の可否

②発電所用地の詳細図

③発電用地の筆数と地積合計面積

④発電用地の不動産物件目録

⑤発電用地の公図をつなぎ合わせて一つの地図としたもの

⑥不動産登記簿謄本の写し

⑦発電用地利用権の種類(所有/地上権/登記付賃借権)

⑧土地利用契約書名、当事者名、調印年月日、年間地代合計額(賃貸方式の場合)/固定資産税合計額(所有方式の場合)、利用権の期間

⑨測量図、筆界確認書

⑩許認可取得の有無と許可書の写し(農地転用許可、林地開発許可、条例による環境影響評価等)

⑪用途地域

⑫都市計画道路の有無

3.2 送電線用地

上記3.1の①から⑩と同様。ただし③については地積合計面積は不要、⑦については送電線用地の利用権として、空中地上権、地役権、道路占用許可等

- 契約書

①工事請負契約書 出力保証の有無と内容

②発電所の試運転情報/エンジニアリングレポート/TUV等の認証の有無

③運転維持管理契約書 出力保証の有無と内容

④パネル供給契約書 出力保証の有無と内容

⑤保険証券 保険の概要、パネルメーカー倒産保険の有無

⑥融資契約 売買時全額返済の可否、担保の有無

⑦その他(開発契約、仲介契約等)

- その他

①発電合同会社の債務

②紛争、訴訟、仲裁の有無

③瑕疵担保請求の有無

④その他売買の可否を判断するのに重要な事項

- 技術情報

これらは法務監査のための資料開示ではなく、技術監査のための資料開示となる。発電所の設計図書、地盤データ、配線図、発電実績、発電効率、試運転の記録、系統の出力抑制事由の有無、瑕疵修補の記録、スペア―パーツ状況等技術監査に必要な情報は技術監査専門家から開示要求されることになる。開示要求に迅速に対応できるように、予め開示資料を整えておくことが望まれる。

III 太陽光発電所のデューディリジェンス

買主の法務デューディリジェンスは開示された発電所情報を基にして、不明点をさらに調べる追加的審査となる。法務監査は書面の確認、売主のインタビュー、関係行政機関や契約相手方へのヒヤリングという手順を踏む。関係行政機関に買主の弁護士がいきなり連絡を取ると、関連行政機関の担当者にとっては寝耳に水となり、十分な協力が得られないこともある。売主から予め関連行政機関に買主側法律事務所の名前を告げて、ヒヤリングの要請があることを伝えて、協力のお願いをしておくことが望ましい。また、買主が海外投資家である場合には無用な軋轢が生じないように細心の注意を払う必要がある。当初の開発事業者が信頼のおける日本企業であることをアピールして土地の取得や許認可を進めていた場合、突然所有者が海外投資家になると混乱を引き起こすことにもなる。所有者は海外投資家に代わったとしても、発電所の運転管理をする企業は相変わらず実績と信頼のある日本企業であることをアピールして地元の理解を得るなどの対策が必要になる場合もある。

デューディリジェンスには数週間を要し、最終的にはデューディリジェンスレポートが作成される。このデューディリジェンスレポートは買主が将来当該太陽光発電所を売却する際にも開示資料の役割を果たすので有用である。

IV 発電所合同会社の持分譲渡契約(Membership Interest Purchase Agreement, MIPA)

買主がデューディリジェンスの結果に満足すると、次に太陽光発電所合同会社の持分売買契約の交渉と調印へ進む。発電所事業の売買には、会社譲渡方式と資産譲渡方式の2種類があるが、通常は発電所施設、関連契約、許認可を有している発電所合同会社の持分を譲渡することにより、個々の資産譲渡、契約上の地位の移転、許認可の移転を避けて、一括して会社ごと発電所事業を譲渡する。但し持分譲渡方式では買手側で営業権の認識ができないので、税務上の理由からあえて資産譲渡方式を買主が求める場合もあり、譲渡のストラクチャリングにあたっては税理士への相談が不可欠となる。譲渡を実行してから、税務上の理由から一旦譲渡を解除して、再度別の方式で譲渡を行うケースが散見されるが、時間と費用の無駄になるので、十分に注意をしたい。

太陽光発電所の前で

太陽光発電所の前で

海外投資家が買主の場合は持分譲渡契約は英語になる場合もあり、その場合には売主と買主の間に齟齬が生じないように慎重に日本語訳を作成することがある。海外投資家は長文の持分譲渡契約をイメージしているが、日本で用いられている持分譲渡契約は10枚程度と短い場合もあり、契約文化の違いから来る誤解を解消する必要がある。

持分譲渡契約では、契約日から1ヶ月程度を置いて売買実行日(引渡日)を設けることになる。通常の不動産取引と同様である。契約日から引渡日の間に売買実行前提条件を売主、買主双方が満たすことにより、売買実行日に太陽光発電所の引き渡しが行われる。

持分売買契約の内容を交渉する前に確認すべき点として、誰が契約の相手方になるかという点がある。持分売買契約の当事者が合同会社の株式を保有する目的で設立された一般社団法人や合同会社である場合には、当該当事者は資産の裏付けのない単なる特別目的会社であるので、万が一契約違反を理由として損害賠償を請求しても、資産を有さないので、当該損害賠償請求は空振りとなる。契約の相手方は資産を有する当事者とするか、契約の相手方は特別目的会社でやむを得ないとしても、資産を有する親会社又は関連会社から契約の履行について保証を得ておく必要がある。

売買契約の記載事項としては、契約日から売買実行日までの間に売主が行うべき事項及び売買を妨げるとして行ってはいけない事項を列挙する。また、売主及び買主がそれぞれ売買実行日までに充足しなければならない売買実行前提条件を列挙する。例えばデューディリジェンスの結果、発電所に不具合が見つかった場合には、売買実行日までにその部分を修補することが条件になったりする。

売買契約の重要な項目として売主の表明保証がある。売主自身に関する事項、発電所に関する事項、許認可に関する事項等について売主は表明保証を行い、万が一表明保証が誤っていた場合には損害賠償義務を負うことを約束する。デューディリジェンスで十分調査ができなかった事項については、売主に表明保証してもらうことにより調査に代替する場合もある。海外投資家は通常表明保証の条文だけで5~6枚のページ数を割くことをイメージしているが、日本の売主の場合には表明保証という契約文化に慣れていないこともあり、表明保証の程度を巡って交渉が長期化することもよく見られる。双方の契約文化の違いを理解した弁護士が間に入り、双方の顧客の理解を求める努力が必要とされる所以である。

売買契約上の履行義務の重大な違反や重大な表明保証違反があった場合には売買契約は解除され、損害賠償を請求することになる。売買契約には損害賠償の免責額及び損害賠償の上限額を記載することがある。

V まとめ

海外投資家とスムーズに取引をするためには上記で述べたような契約文化の違いをブリッジする努力を惜しまないことが重要である。また、海外投資家を日本に引き付けるためには安易な制度変更をしないことである。

日本で企業家が育たない理由の一つに、リスクを取って新しい事業に挑戦する者を尊重しない風潮がある。リスクを取って挑戦して、成功した者にはそれなりのリターンが与えられるべきである。そうでなければ皆リスクを取ることをやめてしまう。リスクを取って新しい事業に挑戦する者は、単に博打をうっているのとは違う。冷静に現在の制度を分析し、その中で最小のリスクで最大のリターンを得るためにはどうすればいいか知恵を絞っている。

もし投資判断をした時の制度が後から遡って変更されてしまうと、投資家は予見可能性を失い、リスクを取って投資をすることができなくなる。先進国においては制度の遡及的変更は禁じ手である。スペインにおいて、再生可能エネルギーの買取制度が遡及的に変更され、投資家からスペイン政府に対してエネルギー憲章条約に基づいて多くの仲裁が提起されていることをみればこの点は明らかである。制度は常に良いものに進化していくべきものであるが、その時点、その時点で制度を信じて投資をした者に不利益な制度変更の遡及適用だけは避けるべきであろう。制度的な統一性や美しさよりも、制度を信じて投資をした者の保護ははるかに重要である。また、不利益な制度変更の遡及適用はその制度変更により損害を受ける者だけではなく、これから投資を考えている者に対しても制度に対する信頼を損ねることになる。制度への信頼が守られるという社会でなければ、誰もリスクを取って投資をしようという行動に出ないであろう。