- 文字サイズ

- 小

- 中

- 大

日台租税協定による日台間投資に与える影響と台湾企業による海外M&Aの状況

2016年06月10日

2016年5月、台湾に新政権が誕生した。野党であった民進党の蔡英文氏が総統選挙において国民党の候補に勝利し、8年ぶりに民進党政権が誕生した。中国本土及び日本との今後の関係にこの政権交代は大きな影響を生じさせるだろうと予想される中で、これに先立って昨年11月には日本と台湾の間で「日台民間租税取決め」が締結され、また、台湾企業による日本の電機メーカーへの出資が両国間で大きな関心をもたれている。今回は、日台民間租税取決めが日台間の取引に与える影響と、台湾企業による投資活動の特徴について焦点を当てる。2014年9月までの2年間、ベーカー&マッケンジー台北オフィス(國際通商法律事務所)に出向し、現在も東京と台北を往復しつつ案件を担当している東京オフィスの折原康貴弁護士が、台北オフィス所属の康文彦(ウェンイェン・カン)弁護士、李振豐(デニス・リー)会計士に話を聞いた。

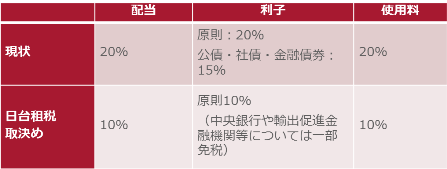

折原氏:昨年11月26日に日台民間租税取決めが締結されていますが、これはどのような取り決めなのでしょうか?

李 振豐(デニス・リー)

李 振豐(デニス・リー)

折原 康貴(おりはら・やすたか)

折原 康貴(おりはら・やすたか)李氏:台湾では所得税法第124条により租税取決めに発効日の定めがない限り、原則として締結後に発効するとされていますので、特に国会での審議又は承認手続きが必要ありません。それゆえ、今回の日台民間租税取決めは、日本から効力発生に要る手続きが完了する旨の通知を台湾側が受けた時に発効することになっています。

折原氏:日本ではすでに国会での審議を終えて、「外国居住者等所得相互免除法」に、対象地域を政令委任できる条項を設け、5月25日に政令が公布され台湾を対象地域に加えており、6月13日に日台間での取決めの効力が発生しました。これにより、課税に関しては2017年1月1日から適用されることになります。日台租税取決めは具体的にはどのような内容が含まれているのでしょうか。

折原氏:国際的な企業においては常に移転価格税制の問題となりますが、④日台の二国間での相互協議(Mutual Agreement Procedure、MAP)の導入についてはいかがでしょうか。

李氏:日本法人と台湾法人の関係者間取引において、移転価格調整の課税が行われる場合に、居住地の税務当局に対して対応的調整を行うよう申し立てをすることができるようになり、税務当局は他方の税務当局との間で相互協議手続き(MAP)を行い、解決に努めることになりました。本取決めの締結前の段階では、移転価格設定に対して日台それぞれの税務当局に意見の不一致がある場合であっても、MAPがないため、この食い違いにより生まれた損失を法人が負担せざるを得ないという状況がありました。これに対して、今回の日台民間租税取決めでMAPという仕組みが導入されることにより、事前又は事後において日台双方の税務当局が移転価格に合意した場合、二重課税を回避することが可能になります。日本と台湾の双方に拠点を有する日本企業も多い状況からしますと、当該制度の導入に大きな意義があると考えられます。

折原氏:次は台湾企業の投資活動の状況、台湾への投資の状況について聞いてみたいと思います。2014年には中国信託商業銀行による東京スター銀行の買収、今年に入って鴻海精密工業によるシャープへの出資が話題になるなど台湾企業による日本企業に対する投資・買収の活動が活発になってきています。これらの大規模な投資・買収案件以外にもサービス業の進出、飲食店、ホテル・レストラン運営といった分野でも台湾企業に日本への進出のケースがみられることが多くなっています。まず、台湾企業による日本投資についての状況はいかがでしょうか。

康 文彦(ウェンイェン・カン)

康 文彦(ウェンイェン・カン)折原氏:台湾企業の日本以外の海外への投資活動の状況はいかがでしょうか。

康氏:一般的に申し上げて、台湾の企業は世界的サプライ・チェーン管理の側面が強いと考えられますが、技術面ではそれほど強くないという印象があるため、海外への投資又は買収は高い技術力の獲得を目的とするケースが多いという印象があります。また、今年5月以降、台湾では新政権が登場し、ASEAN経済共同体及びインドを対象とする「新南向政策」を公表しており、新市場への開拓及び貿易の多元化を図るのは一つの目標です。このため、将来は台湾企業によるインド、インドネシア、マレーシアといった国家への投資活動の量と質に如何なる変化が起こるのかが一つの観察に値すると思われます。

対談する3人

対談する3人康氏:日本には素晴らしい技術力を持っている企業がたくさんあり、これに対して、台湾企業は技術の運用又はビジネス化に長けているという側面があります。台湾企業による日本企業の買収は、両者の強みを生かして世界的に競争力のあるビジネスを創出することを目的としています。他方で、欧米企業に比べると、海外企業による買収に対する日本企業の態度はやや保守的との印象があり、台湾企業から見ると国際化への受け入れがまだ足りないのでは、という印象があるようです。台湾の新政権の発足によって、将来、日台間における相互投資にとっては大好機が到来し、民間レベルの連携が一層活発化していくと考えられます。

折原氏:台湾企業による海外でのM&Aが盛んになってきていますが、M&Aにおいては投資・買収をした後の統合(Post Merger Integration、PMI)をどのように行うかにより、M&Aの成否が決まります。その点、台湾企業が投資・買収を行った後の投資先・買収先との統合、管理方法についてどのような特徴があるでしょうか。

康氏:台湾企業の投資後の買収先企業の統合・管理方法は、投資・買収の規模、目的、態様によって大きく異なってきます。例えば、買収の目的が、買収先の会社の高い技術力や研究開発力の獲得であるような場合には、基本的には対象会社の人員や組織等についてはできるだけ手をつけないようにして、コストカットや台湾企業の有するネットワークや製造機能を利用して買収先の有する技術力や研究開発力を最大化すべく統合作業を進めていくということが考えられます。これに対し、買収先の有する販売チャネルやグローバルネットワークの利用が目的である場合には、販売チャネルやグローバルネットワークの維持・拡大を優先し、台湾の企業の有するネットワークとの統合、効率化を図ることが考えられます。そのような観点からは、その他の部門、特に台湾企業側と重複するような部門については合理化を図り、台湾企業との一体化を図っていくという方向性が考えられます。

康氏:台湾企業による海外での買収は、買収先の「技術力」に焦点を当てるのが特徴ではないかと思います。また、台湾企業ではオーナー企業が多くトップダウン型のガバナンス体制が多いというのは確かです。しかし、このようなガバナンス体制は、事業が海外まで広がって企業規模が拡大するにつれて、通用しなくなる場合が多々あります。新たな奨励プログラムの導入及びマネジメント・スタイルの調整など、優秀な人材を惹きつけられるような体制を如何に整えるかどうかが、台湾企業の経営者にとって今後検討すべき課題と考えられています。

▽注:6月13日に日台間での取決めの効力が発生したことを受け、一部、修正しました。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください