- 文字サイズ

- 小

- 中

- 大

2016年07月19日

東芝の不正会計問題が新たな局面を迎えている。歴代3社長が主導して粉飾決算をした疑いが濃いとして刑事告発を視野に調査を進めている証券取引等監視委員会に対し、告発を受ける側の検察が刑事責任を問うのは困難との見方を伝えたのだ。監視委は、これに強く反発。検察側に立件に向け再考を促す異例の展開になっている。両者の見解を分けているのは、東芝によるパソコン部品の「バイセル取引」を使った利益操作をめぐる違法性の評価だ。東芝旧経営陣に対する刑事責任追及はどうなるのか。

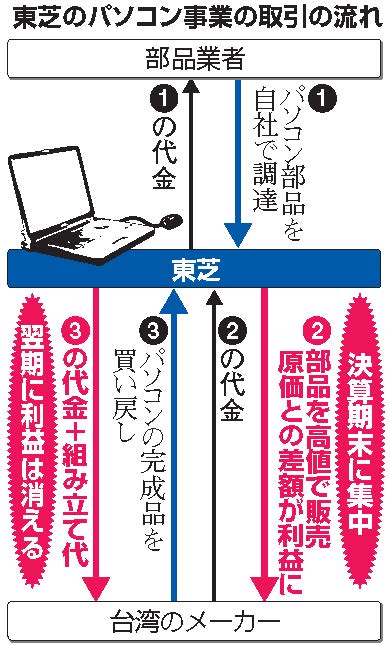

2015年7月に公表された東芝の第三者委員会の報告書によると、東芝は、台湾のメーカーにパソコンの設計、開発、製造を委託。バイセル取引で委託先のメーカーにパソコン部品を売り、その部品を組み込んだ完成パソコンを、部品の価格分を上乗せした価格で買い戻して東芝ブランドで販売していた。

パソコンを買い戻した時点で部品販売の利益は消えるが、東芝は、部品を売った段階で、原価に上乗せした分を利益として計上していた。会計実務では、最終的な取引で消えてしまうものは利益として計上しないのが原則だ。完成品を販売して損益が確定した段階で、部品売却で出た利益は取り消す会計処理が必要になるが、東芝は処理をせずパソコン事業全体で利益が出たように見せかけていたという。

部品の値付けを発注側が決めるのがミソだった。部品の調達価格と委託先への卸価格の差が大きくなれば、「差益」は大きくなる。部品価格は同様の取引を行う同業他社には知られたくない。そこで部品の調達原価に一定金額を上乗せした「マスキング」と呼ばれる手法で委託先に部品を売る。第三者委員会報告書によると、マスキング価格が調達価格の5倍に膨らんだこともあったという。

監視委が、東芝のバイセル取引を悪質とみているのは、東芝が、このバイセル取引で「押し込み」と呼ばれる取引手法をとっていたためだ。東芝は、期末に予算達成額の不足分がわかると、その不足分を利益計上するため、製造委託先に文字どおり、生産計画以上の部品を引き取らせていたのだ。

第三者委員会の報告書や監視委の調べでは、東芝は、「押し込み」で委託先の経営負担が大きくならないよう細工していた。部品納入時点では、委託先に債務が発生せず、押し込んだ部品が完成品の中で消費されたときに債務が発生するよう会計処理していた。また、委託先に部品保管にかかわる倉庫代を負担させないため、使い切れない部品が残った場合は、東芝が引き取る約束をしていたという。

委託先にとってみれば、部品の買い掛け債務の心配がないうえ、残った部品は引きとってもらえる。いわばノーリスクの取引だ。「実態は、部品の寄託契約。部品を預けるだけだから、売買による利益は生まれない。それを利益が出たように偽装した。詐術性が強い」と監視委はみている。

東芝のパソコン事業でのこうした利益水増しなどの修正額は、2008~14年度の約7年で総額600億円近くに上った。東芝の不正決算額計2248億円のうち約4分の1を占める。

第三者委は、バイセル取引を使った利益操作に西田厚聡元社長、佐々木則夫元社長、田中久雄前社長の歴代3社長が深く関与した疑いがあると指摘。「当期利益をかさ上げする目的で意図的」と厳しく指弾した。

これを受けて監視委は行政処分を担当する開示検査課が調査。12年3月期と13年3月期の虚偽記載に加え、この2期と10年3月期の決算をもとに計3200億円の社債を発行したとして2015年12月、東芝へ課徴金73億7350万円の納付命令を出すよう金融庁に勧告した。東芝側は応諾して課徴金を納付するとともに、3社長ら旧経営陣に対する損害賠償訴訟を起こし係争中だ。

一方、金融庁は16年1月、東芝の監査を担当した新日本監査法人がパソコン事業や半導体事業の利益水増しなど、東芝が会計書類で示した虚偽を見つけられなかったことが「重い注意義務違反に当たる」として、新日本監査法人に21億1100万円の課徴金納付命令を出し、新日本は受け入れた。

監視委は、課徴金処分が終わったあと、刑事告発を担当する特別調査課が調査を継続した。開示検査の中で、3社長がバイセル取引を悪用して利益水増しを主導した疑いが強まったためだ。刑事告発を視野に、東京地検特捜部とも連絡しながら、取引の詳細を解明し、東芝幹部らの聴取を進めてきた。

これに対し特捜部は16年7月7日、刑事責任を追及するのは難しいとの見方を伝えた。一連の取引は委託先との間で実際に部品のやりとりがあり、架空とはいえない、としたうえで、一時的に利益として計上する会計処理についても、禁止する明確なルールがなく、違法とまで断定することはできない、と結論づけた。

これは、監視委にとって受け入れられない判断だった。監視委は同じ事実についてバイセル取引を使った利益操作を会計ルールに抵触する違法行為と断定し、それにもとづき金融庁が73億7350万円の課徴金処分を行い、東芝は受け入れた。検察の論理を受け入れると、課徴金処分の妥当性が根底から揺さぶられる恐れがあった。監視委は詳細な反論をまとめ特捜部に投げ返した模様だ。

検察側が「一時的に利益として計上する会計処理についても、禁止する明確なルールがなく、違法とまで断定することはできない」とする判断の下敷きになったのは、2008年の日本長期信用銀行経営陣の粉飾決算事件の無罪判決だ。

東京地検特捜部は1999年6月、巨額の公的資金を投入しながら破綻した長銀の元頭取の大野木克信氏ら3人を逮捕。長銀が破綻する直前の98年3月期決算で関連ノンバンクなどへの不良債権を処理せず、損失を約3130億円も少なく記載した有価証券報告書を提出した証券取引法違反(粉飾決算)などで起訴した。

一、二審は、3人に執行猶予つきの有罪判決を言い渡したが、最高裁第二小法廷は2008年7月、「当時は会計慣行が過渡的状況にあり、従来の会計慣行で資産査定しても違法とはいえない」などとして、3人に無罪を言い渡し、確定した。

当時の「公正な」会計慣行に照らして、決算が適正だったかどうかが、裁判の争点だった。検察側は「回収不能見込みの不良債権は決算書から除外する」と定めた法令の規定こそが「公正」だと主張したが、元頭取らは、金融当局が容認した「銀行が支援表明した関連企業の損失処理はしなくてもかまわない」とする税法に則した会計手法も当時は許されると理解していた、と反論。最高裁は元頭取側に軍配を上げた。

バイセル取引を利用した会計処理については、日本公認会計士協会のガイドライン「会計制度委員会研究報告第13号」が「有償支給が買い戻しを予定している限り収益は認識できないと考えられる」などとしているが、検察は「唯一の公正妥当と認められる会計慣行のルールが明確でない」などとし、違法行為と評価するのは困難だ、との判断を示した模様だ。

これに対し、監視委側は「長銀事件は、金融破綻処理のため会計ルールが転換されて新基準に移行する過渡期に、長銀経営陣が旧基準を採用したことで刑事責任を問われて無罪になった事件。東芝事件で問題になる部品取引の会計ルールは実務上、定着している。長銀事件とは状況が全然違う」などと反論している模様だ。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください