- 文字サイズ

- 小

- 中

- 大

2016年10月12日

西村あさひ法律事務所

菅野百合

菅野 百合(すがの・ゆり)

菅野 百合(すがの・ゆり)同裁判例では、デリバティブ取引の標準契約書であるISDAマスター契約の相殺条項が問題となったが、本最高裁判決は、金融取引の場面に限定されず、三角相殺の有効性について広く一般的な判断を示したものと捉えることができる。三角相殺については、これを認めると法的整理の場面における債権者平等を害するとの懸念がある一方、相殺という強力な債権回収手段を利用して企業グループ内の効率的なキャッシュマネジメントやリスク管理を可能としたい実務上の要請もあり、どこでバランスを取るべきかは、実際には悩ましい問題である。そこで、本最高裁判決によって三角相殺につきどのような規律が示されたかを検討することは、実務上有用であると考え、ここで紹介するものである。

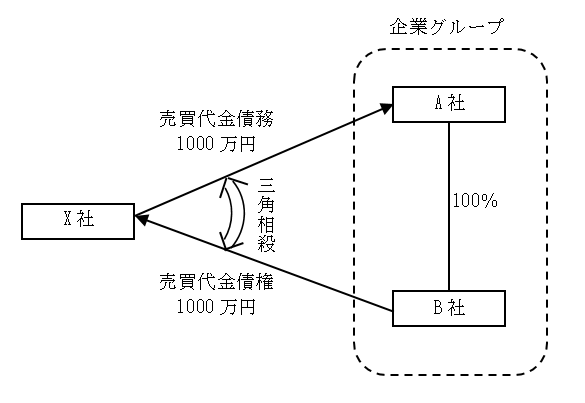

言うまでもなく、今日では多くの企業活動が、単独企業によるものではなく、子会社・関連会社を含む企業グループによって行われている。そのため、企業間の取引は、二者間で行われるだけでなく、同じ企業グループに属する関係会社を巻き込んで三者間又はそれ以上の当事者間で行われることも通常である。こうした場合、法律関係は複数の法主体の間で個別に成立していても、当事者にとっては同じ企業グループに属する会社を一体と見る取引の実態があり、また、連結経営の要請から、取引の管理やキャッシュマネジメントをグループで一元的に行っている企業も珍しくない。支払や債権回収の場面でも、同じ企業グループに属する複数当事者の債権債務を取引先との関係で一括して決済したいという要請があり、それを可能とする一つの方法としていわゆる三角相殺が認められるかという論点が従来から議論されてきた。

相殺は「二人が互いに同種の目的を有する債務を負担する場合」(民法505条1項)に認められるため、二当事者間で相対立する債権債務を対象とするのが原則であるが、いわゆる三角相殺は、三当事者にまたがる相対立していない債権債務を対象とするものである。

三角相殺が認められれば、A社がX社に1000万円支払い、B社がX社から1000万円受け取るという手間が省け、決済が簡便となる。三角相殺がさらに意義を有するのはX社が法的倒産手続に入ったときである。

例えば、X社について民事再生手続が開始し、再生計画に基づく弁済率が5%だとする。三角相殺が認められない場合、B社の債権は再生債権となりX社から50万円の弁済しか受けられないが、民事再生手続が開始してもA社のX社に対する支払義務は変わらないため、A社はX社に対し1000万円を支払わなければならない。これに対し、三角相殺が認められれば、A社は、B社のX社に対する債権1000万円をもって自らのX社に対する1000万円の債務を消滅させることができる。三角相殺が認められる場合、これが認められなかった場合と比較し、グループ全体としては950万円分の損失を免れることができる。もっとも、X社の他の債権者から見れば、B社は本来50万円しか弁済を受けられないはずなのに、三角相殺を用いたことで、グループで見ればB社債権につき1000万円全額を回収したのと同じ効果を受けることができるため、債権者平等を害するのではないかが問題となる。

上記のように、三角相殺が認められるか否かで結果が大きく異なるのであるが、かかる相殺が認められるか否かは争いがあり、判例も確立していなかった。そのような状況のなかで、今般、示されたのが本最高裁判決である。

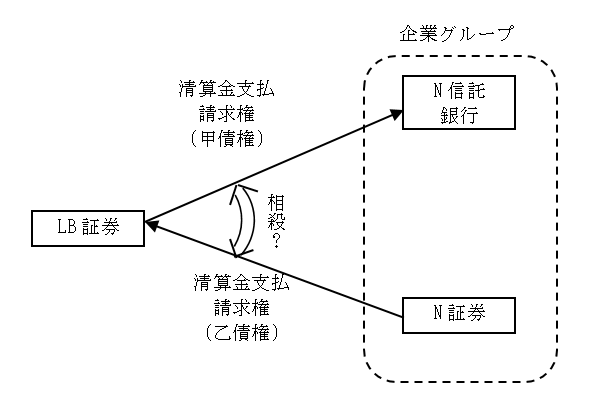

(1) 事案の概要

(2) 判決の概要

一審(東京地判平成25年5月30日)は、「再生手続開始時点において再生債権者が再生債務者に対して債務を負担している場合と同視できる程度に、相殺の合理的期待が存在する」場合だとして、本件相殺を認めた。

控訴審(東京高判平成26年1月29日)も、本件相殺は、「再生手続開始の時点において再生債権者が再生債務者に対して債務を負担しているときと同様の相殺の合理的期待が存在すると認められ」「債権者間の公平、平等を害しない場合」に当たり、民事再生法上、許容される相殺であると判示した。

これに対し、本最高裁判決は、裁判官の全員一致で、一審・控訴審の判断を覆し、本件相殺は認められないと判示した。

その理由として、「民事再生法92条は、再生債権者が再生計画の定めるところによらずに相殺をすることができる場合を定めているところ、同条1項は『再生債務者に対して債務を負担する』ことを要件とし、民法505条1項本文に規定する2人が互いに債務を負担するとの相殺の要件を、再生債権者がする相殺においても採用しているものと解される。そして、再生債務者に対して債務を負担する者が他人の有する再生債権をもって相殺することができるものとすることは、互いに債務を負担する関係にない者の間における相殺を許すものにほかならず、民事再生法92条1項の上記文言に反し、再生債権者間の公平、平等な扱いという上記の基本原則を没却するものというべきであり、相当ではない。」「このことは、完全親会社を同じくする複数の株式会社がそれぞれ再生債務者に対して債権を有し、又は債務を負担するときには、これらの当事者間において当該債権及び債務をもって相殺することができる旨の合意があらかじめされていた場合であっても、異なるものではない。」と述べて、本件相殺は民事再生法92条1項で認められる相殺には当たらないと判断した。

なお、本最高裁判決には、後述するとおり、千葉勝美裁判官による補足意見がある。

(3) 本最高裁判決の意義

民法が定める相殺は二当事者間で相対立する債権債務を対象とするものであるが、民法に規定されていない三角相殺も、契約自由の原則が優先する通常時には、三当事者間(本件で言えばLB証券、N信託銀行及びN証券)の合意があれば、当事者間では有効と解することができよう。他方で、当事者の一つが倒産状態に入った場合、例えば本件のように当事者の一つであるLB証券に民事再生手続が開始した場合に、当事者間の合意があったとしても当該手続との関係で三角相殺が対外的な効力を有するかが問題となる。

この点、民事再生法92条は民事再生手続において相殺が許される場合を定めているところ、同条1項は「再生債権者が再生手続開始当時再生債務者に対して債務を負担する場合において」と規定し、再生手続開始時点において再生債権者と再生債務者との間に相対立する債権債務が存在することを要求している。したがって、本最高裁判決の上記の法廷意見は、条文を忠実に適用した帰結を述べたものといえる。さらに本最高裁判決は、本件相殺条項のように、当事者間で関係会社の債権による相殺を可能とする旨の事前の合意があったとしても、三角相殺を否定する結論が変わらないことを明らかにした。

これに対し、本件相殺の有効性を認めた一審・控訴審は、具体的な事情を詳細に検討した上で、デリバティブ取引に関与する当事者間では関係会社を含めた総体的なリスク管理が行われており、本件相殺のようなグループ会社の債権を用いた相殺への合理的期待を保護する要請が強いことを重視していた。しかし、一審・控訴審とは異なり、本最高裁判決の法廷意見は、「相殺の合理的期待」に関する個別具体的な検討をせずに本件相殺を否定しているため、合理的期待の有無にかかわらず、相互性(二当事者間で互いに債権債務が対立していること)の要件を満たさない以上、三角相殺はいかなる場合でも認められないと判断しているように読める。

但し、千葉勝美裁判官の補足意見(本補足意見)では、「相殺の合理的期待」を含めたより詳細な検討が加えられており、三角相殺でも一定の状況下では「実質的に」相互性の要件を満たし、その有効性が認められる余地があることに言及しており、注目に値する。

すなわち、本補足意見では、企業グループ全体のリスク管理を目的とした本件相殺には当事者の合理的期待が存在することを認めたうえで、グループ会社間(本件ではN信託銀行とN証券)の一体性の評価に関わる「両者間の組織上の関連性(資本や人事等の関連性)や営業活動上の関連性(営業方針、情報、経営戦略等の関連性)」の内容次第では、本件相殺も相互性が「実質的に」認められる余地があり得ることを示している。

さらに、本件相殺条項において、関係会社が「単に、共通の支配下にある同じ企業グループの法主体というだけでなく」、「密接な組織的関係ないし協力的な営業実態等が存在する姉妹会社であるような場合」には、「組織ないし営業上の一体性を認め」、相互性の要件を満たすと解される余地があるとしている。そして、その具体的な場合として、①関係会社(N証券)が、LB証券との間でN信託銀行と同種のデリバティブ取引を行っているもので、N信託銀行との間に、姉妹会社としての当該取引上の協力、連携関係があり、N信託銀行とLB証券との取引に関し一定の情報を共有しており、実質的に一つの取引関係から債権債務が生じているような実態があり、その意味で文字どおり姉妹会社であって、かつ、契約締結時ないしその後然るべき時期には会社名が特定されるような場合、あるいは、②本件相殺条項における同意との関係で、N信託銀行が本件相殺的処理を必要とするような一定の状況が生じた際には、予め定められた条件の下で、関係会社として当然に「同意」をする義務を負うことが別途、N信託銀行と関係会社(N証券)の両当事者間で合意されており、そのことがLB証券等にも周知されているような場合、を挙げている。

本最高裁判決の法廷意見を前提にすると、民事再生手続との関係では、「相殺の合理的期待」が存在すると考えられる場面でも、相互性を満たさない三角相殺は原則として許容されないと考えることになろう。また、民事再生法92条1項と同様の規定が破産法67条1項、会社更生法48条1項にもあるため、本最高裁判決は破産手続及び会社更生手続の場面でも妥当することになる。したがって、法的整理手続との関係では三角相殺は原則として認められないと理解することになるであろう。

確かに、上記のとおり本補足意見は、グループ会社債権を用いた三角相殺においても、実質的に相互性が認められる余地があることを示してはいるが、実際にどのような事実関係のもとであれば、本補足意見が言う「一体性」が認められるのかは明らかではない。したがって、実務上の対応としては、三角相殺は法的整理との関係で効力が認められないとの前提で、取引先が法的倒産手続に入った場合に相殺処理できない事態を避けたいのであれば、まずは保守的に二当事者間で債権債務が対立する形式を整え、いざという時に相殺処理できるような手当てをしておくのが第一である。例えば、冒頭のケースであれば、X社が危機時期に入る前に、①そもそも商流を変更する(例えば、B社がX社に販売していた部品をA社が買い取り、A社からX社に販売するように変更する等)、②A社が、B社より、B社のX社に対する売買代金債権(将来分も含め)の譲渡を受ける、③B社が、A社のX社に対する売買代金債務を重畳的に債務引受する、④B社が、A社のX社に対する債務を連帯保証する、という方法を採ることが考えられる。法廷意見が形式を重視している点から、実質的には三角相殺と同様の法的効果を意図していても、相互性を満たす法形式が取られていれば、本最高裁判決の射程外なのではないかと考える。

また、本補足意見を頼りに、実質的に相互性があるとして許容される三角相殺を目指すなら、①当該相殺を三当事者間の契約書に規定し、あるいはグループ会社間の契約書で規定したうえで相手方に周知する、②相殺条項における「関係会社」の範囲や名前を可能な限り特定する、③相殺の対象となる債権の発生原因を、営業上は同一の取引であると実質的に評価できる取引に限定する、等の契約上の手当てが必要となると考える。但し、このような契約上の手当をしても、三角相殺が許容されるかは明確でない点に留意が必要である(本補足意見も、「関係会社」をより限定的に記載した契約書の作成により三角相殺を許容するかは、「検討課題」であるとしている)。

本最高裁判決が明ら

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください