- 文字サイズ

- 小

- 中

- 大

企業実務でインサイダー取引に抵触しないための基礎知識

2016年09月28日

西村あさひ法律事務所

弁護士・公認不正検査士 上島 正道

上島 正道(かみじま・まさみち)

上島 正道(かみじま・まさみち) その後のインサイダー取引規制を巡る主な動きとして、金融庁は、平成27年9月2日に、「有価証券の取引等の規制に関する内閣府令」の改正やガイドラインの改正、Q&Aの追加等を行い、いわゆる「対抗買い」の解釈の明確化と、いわゆる「知る前契約・計画」に関する見直しを図った点が挙げられる。また、平成25年の改正金商法により導入されたいわゆる情報伝達規制について、証券取引等監視委員会は、平成27年10月23日に、第1号の勧告を行い、課徴金納付命令が発出された点等も注目すべき点である。

本稿では、近年のインサイダー取引規制を巡る動向として、上記の内閣府令の改正等(後記2)と情報伝達規制の運用(後記3)について述べることとしたい。なお、本稿中、意見にわたる部分は、筆者の個人的な見解であることを申し添える(注1)。

(1) 経緯

本連載第157回で紹介したとおり、平成24年に設置された「インサイダー取引規制に関するワーキング・グループ」においては、情報伝達・取引推奨規制の導入のほか、近年の違反事案の傾向や金融・企業実務の実態に鑑みたインサイダー取引規制の見直しが審議され、平成24年12月25日に「近年の違反事案及び金融・企業実務を踏まえたインサイダー取引規制をめぐる制度整備について」と題する報告書が公表された(注2)。

この報告書を踏まえた平成25年改正法では、情報伝達・取引推奨規制の導入等が行われたが、法律改正によらない対応事項として、いわゆる「対抗買い」に関する適用除外規定(金商法166条6項4号、167条5項5号)に関する解釈の明確化といわゆる「知る前契約・計画」に係る適用除外規定(金商法166条6項12号、167条5項14号)の基本的考え方の明確化、包括的な適用除外規定の新設、ガイドライン等による法令解釈の明確化が積み残しとなっていた。

平成27年9月2日に行われた内閣府令の改正等(注3)は、こうした積み残し事項の対応として行われたものである(注4)。

(2) 「対抗買い」に係る適用除外の見直し

いわゆる「対抗買い」は、公開買付け等に対抗するため、公開買付け等の対象となった被買付企業の取締役会が決定した要請に基づいて、当該企業の役員や取引銀行等が当該企業の株式等を買い付けるものであり、インサイダー取引の適用除外とされている(金商法166条6項4号、167条5項5号)。

この「対抗買い」に係る適用除外については、前述のインサイダー取引規制に関するワーキング・グループにおいて実務面で利用し難いとの指摘があり、解釈の明確化等を図っていくことが適当とされた。

すなわち、対抗買いに係る適用除外とするためには、適用除外規定の文言上、公開買付者等による公開買付け等が行われるという状況が必要であるが、対抗買いの要請を行う取締役会から見れば、この「公開買付け等」というのは他者のアクションであり、実際に公開買付け等が行われるかどうかの判別がつかず、実務上利用しづらいという問題があった。

そこで、金商法ガイドラインの改正が行われ、金商法ガイドライン第1章に166-1、167-1が新設された。同ガイドラインによれば、対抗買いの要請決定時点で公開買付け等が現に存在することまでは必要なく、当該要請が、①公開買付け等があることについての合理的な根拠に基づくものであること、②当該公開買付け等に対抗する目的を持って行われたものであることという要件を満たす場合には、インサイダー取引規制の適用除外の対象となるものであることとされている。

また、同ガイドラインに関して、「インサイダー取引規制に関するQ&A」に問4が追加され(注5)、「公開買付け等があること」「合理的な根拠に基づくものであること」の意義や留意点について補足説明が行われている。注目すべき点としては、「合理的な根拠に基づく」場合として、公開買付け等の対象会社が、他者から公開買付け等を行うことについての具体的な提案を受けた場合や、公開買付け等を行うことについての決定をした事実を裏付ける具体的な報道が行われた場合があるとされている。

この対抗買いのガイドラインやQ&Aにより、対象会社に対して、「公開買付け等をすると言っている者がいるが、実際に公開買付け等を行うことを決定したかどうかは分からない」といった場面においても、例えば、その者から公開買付け等の提案があり、応じるかどうか聞かれた、といったケースや、その者が公開買付け等を行おうとしている旨のスクープ報道が行われているといったケースでは、インサイダー取引規制の制約なく取締役会の要請に基づき対抗買いを行うことができることになった点で、実務上の意義がある。

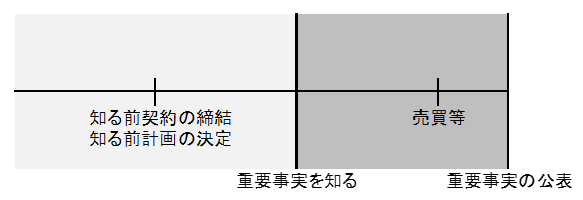

(3) 「知る前契約・計画」の見直し(注6)

上場会社等の業務等に係る未公表の重要事実を知った者が特定有価証券等の売買等を行った場合であっても、重要事実を知ったことと無関係に行われる売買等であることが明らかな場合はインサイダー取引規制の適用除外とされている(金商法166条6項12号、167条5項14号)。

こうした適用除外として、①知る前契約(重要事実を知る前に締結された上場会社等の特定有価証券等に係る売買等に関する契約)の履行として売買等をする場合及び②知る前計画(重要事実を知る前に決定された上場会社等の特定有価証券等に係る売買等の計画)の実行として売買等をする場合がある。

取引規制府令59条1項14号の具体的な改正内容は次のとおりである。

イ 重要事実を知る前に書面による契約・計画の締結・決定を行い、当該契約・計画の履行・実行として売買等を行うこと

ロ 重要事実を知る前に(ⅰ)「知る前契約・計画」の写しが証券会社に対して提出され、提出日付について確認を受けたこと(当該証券会社が当該契約を締結した相手方又は当該計画を共同して決定した者である場合を除く。)、(ⅱ)「知る前契約・計画」に確定日付が付されたこと(証券会社が当該契約を締結した者又は当該計画を決定した者である場合に限る。)、(ⅲ)「知る前契約・計画」が金商法166条4項に定める公表措置に準じ公衆縦覧に供されたことのいずれかの措置(事後的な捏造防止措置)が講じられたこと

ハ 売買等の別、銘柄及び期日並びに当該期日における売買等の総額又は数が、「知る前契約・計画」において特定され又は裁量の余地がない方式により決定されること

を満たす場合には、インサイダー取引規制の適用除外とされることとなった。

この適用除外の対象とする際のポイントは、①契約、計画が書面によるものであること(電磁的記録は含まれていない)(上記イ)、②事後的な捏造防止措置として、証券会社に契約や計画の提出が行われること(上記ロ(ⅰ))(注8)、③売りか買いか、銘柄は何か、売買等をする期日はいつか、売買等のボリュームはいくらかといった点について裁量の余地がないこと(上記ハ)である。

実務上、特に留意が必要な点は、③の裁量の点である。条文上は、「期日」とされており、これは文字通り一定の日に特定される必要があり、「○日から○日の間」のように、期間を定めるものでは要件を満たさない。一方、「○月○日」と日にちの特定までが必要ということではなく、例えば、「契約締結後、東京証券取引所における終値が、はじめて○円を超えた日の翌営業日」など、当事者の裁量によらずに決定される場合であっても差し支えない。この点について、誤解が生じやすいのが、役員という身分を失う日である。通常、予め定められた任期の満了により特定の日となるが、理屈上は、本人が任意の日に辞任する余地もあることから、単に、役員を辞めるというだけでは、本人の裁量の余地があると解することができるため、こうしたケースで知る前契約・計画を用いようとする場合には、契約上も、任期満了が予定される特定の日とすることが考えられる。

また、この適用除外に関して追加されたインサイダー取引規制に関するQ&Aの問5では、上場会社等に係る業務等に関する重要事実を逐次入手し続ける立場にある者は、いわゆる「知る前契約・計画」を活用することができるかという点を問うQに対し、知る前契約・計画における重要事実を知る前とは、売買等を行う時点において未公表の重要事実を知る前であることを意味し、契約の締結・計画の決定時点で、別の重要事実を知っていても、売買等を行う時点でその重要事実の公表がされており、売買等を行う時点で知っている重要事実の全てにつき、契約の締結・計画の決定時点で知らなかったのであれば、知る前契約・計画により適用除外となるとされている。すなわち、上場会社等の取締役など、重要事実を逐次知る可能性がある者が、契約締結時点では重要事実Aを知り、その後、重要事実Aの公表がされたものの、別の重要事実Bを知った場合、重要事実Aについては、契約の締結、計画の決定は「知る前」ではないものの、既に公表がされたことからインサイダー取引規制とは無関係(インサイダーフリー)となり、他方、重要事実Bについては、契約の締結、計画の決定は「知る前」であり、知る前契約・計画に基づく売買等として適用除外となり得るということである。例えば、ある上場会社等の役員Xが、①決算情報に関する未公表の重要事実を知った、②特定有価証券等の売買等に係る契約の締結、計画の決定を行った、③他の会社との業務提携に係る決定事実を知った、④決算情報の公表がされた、⑤②の契約・計画に基づく売買等を行った、という時系列であった場合、⑤の売買等を行った時点で存在する未公表の重要事実は、③の業務提携に係るもののみであり、この重要事実を知る前に②の契約の締結、計画の決定を行っていることから、適用除外の対象となり得ることになる。

知る前契約・計画に係る適用除外は、改正内閣府令の施行から1年程度しか経過しておらず、実務上も利用が広がっている状況ではないようであるが、役職員個人や上場会社等の法人のいずれにとっても、今後の活用が期待される(注9)。

平成28年5月15日の日経新聞朝刊では、「インサイダー情報」「親族の損失回避へ伝達か」「監視委、初の刑事告発視野」との見出しで、東証マザーズ上場会社の元会長が同社株を保有する親族らに業績予想を公表前に伝え、損失を回避させていたとの疑惑が報じられ、証券取引等監視委員会が、当該元会長などの関係先を強制調査したと報じられた。その後、同年28年8月1日に証券取引等監視委員会は、当該元会長自身の内部者取引と、親族らへの情報伝達の嫌疑により、東京地方検察庁に告発を行った(注10)。

本件以前から、インサイダー情報を知る会社関係者が、家族や知人にインサイダー情報を伝達し、伝達を受けた者がインサイダー取引を行うという事例は多数存在しており、公募増資インサイダー取引事案の発生などを経て、平成25年の金商法改正により、情報伝達・取引推奨規制が導入されたが、本件で特筆すべきは、情報伝達規制違反として強制調査が行われた点である。

情報伝達・取引推奨規制は、本連載第157回で解説を行ったが、その規制の大要は、

というものである。

これまで、情報伝達規制に関しては、平成27年10月23日に第1号の勧告が行われ(注11)、その後、同年11月27日に課徴金納付命令が出された。また、その後、平成28年2月9日(注12)、同年3月25日(注13)、同年7月12日(注14)にも情報伝達規制違反による勧告が行われ、課徴金納付命令が出されているものもある(注15)。

このように、情報伝達規制違反については、複数の勧告・課徴金事案があったが、本件のように、刑事事件化を視野に入れた事案も発生している。

情報伝達規制においては、適法な情報伝達か否かの分水嶺として、上記2.の目的要件の存在が重要である。目的要件は、他人に対して利益を得させること等について意欲するなど「積極的な意思」が必要と考えられている。この点、課徴金事案の場合には、違反行為者が違反事実を認める旨の答弁をすると、審判期日も開催されず、各要件認定のポイントが示されることなく課徴金納付命令が発出されるため、金融庁・証券取引等監視委員会のリリースからは、当該目的要件認定のポイントは明らかとならないが、刑事事件も含め、当局による積極的な摘発が行われ、事案が集積されることで、「積極的な意思」の認定に当たって当局が重視する点がクリアになることが期待される。

この点、当局担当者による情報伝達行為の摘発例の解説記事(注16)では、伝達者と被伝達者の関係、伝達が行われた経緯、伝達者の、被伝達者による取引への関与の程度、伝達の態様などの点が目的要件の認定のポイントとして紹介されている。確かに、これらのポイントは、被伝達者に利益を得させるという意図を推認するに当たって参考となるポイントであるが、そのほかにも、伝達の時期や、被伝達者の経済状況、事後的な利益の分配の有無なども「積極的な意思」の有無を認定する際のポイントとなると思われる。

また、情報伝達・取引推奨規制では、課徴金・刑事罰の要件として、伝達・推奨を受けた者により取引が行われることが必要とされている(取引要件)。情報伝達規制違反となるケースでは、被伝達者・情報受領者によるインサイダー取引が行われ、こうした者による取引が違反行為の端緒となることが一般的であり、インサイダー取引と情報伝達行為がセットで摘発されやすいと思われる。他方、取引推奨規制では、推奨を受けた者による取引自体は、インサイダー取引ではなく、インサイダー取引と取引推奨行為がセットで摘発されるということにはならない。今のところ、摘発例が少ないことから一概には言えないが、情報受領者によるインサイダー取引の調査時に情報伝達経路を明らかにする過程で、情報伝達行為の存在が明らかとなり、情報伝達規制でも摘発するというケースは想定しやすい。他方で、タイミングの良い売買をターゲットに調査をし、情報伝達行為は行われておらず、取引推奨行為しかしていなかった場合には、当該売買自体を摘発の対象とはできないため、取引推奨行為のみを調査のターゲットとすることになり、当局も摘発価値を吟味した上で摘発を行うことになると思われる。今後、取引推奨規制違反での摘発例が出てくれば、取引推奨規制違反として摘発価値があるのはどのような事案かという点も今後の運用を見る中で注目すべき点である。

▽注1:インサイダー取引規制に関する網羅的な解説は、西村あさひ法律事務所危機管理グループ編『インサイダー取引規制の実務』(商事法務、2014年)を参照。また、近時の改正動向等も踏まえた平易な解説として、拙著『よくわかるインサイダー取引規制入門Q&A』(商事法務、2016年)も参照。

▽注2:http://www.fsa.go.jp/singi/singi_kinyu/tosin/20121225-1.html

▽注3:http://www.fsa.go.jp/news/27/syouken/20150902-1.html

▽注4:なお、本改正

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください