- 文字サイズ

- 小

- 中

- 大

2016年11月02日

日本企業の海外進出については今に始まった話ではないものの、殊に報酬制度のグローバル化については諸外国との間に大きな隔たりがあることが指摘されている。昨年来、法的手法が整理されて日本企業の注目を集めている譲渡制限付株式は、日本企業の報酬制度のグローバル化のための有効な手段となり得るのか。グローバルな報酬制度を構築する必要性やそのための法的・税務的な障壁について、ウイリス・タワーズワトソンの経営者報酬部門リーダー・ディレクターである森田純夫氏、ベーカー&マッケンジー法律事務所の村主知久弁護士、西田武弁護士及び小林真一税理士がそれぞれの見地から議論する。

村主 知久(むらぬし・ともひさ)

村主 知久(むらぬし・ともひさ)森田氏:二つの課題があると思います。一つ目は、海外子会社のトップの方々をどのように処遇するかという点です。日本の企業はこれまで、海外子会社や海外支店に日本から駐在員を送りこむことで現地のマネジメントを行っていました。しかし、ビジネスのグローバル化に伴い、海外の拠点については現地の人材を登用して経営を任せることが今ではどの会社でも当たり前になってきています。もう一つは、海外の人材を本社の取締役又は執行役員としてどのように処遇するかという点です。ビジネスがグローバル化する中で、グローバルな経営の一翼を担ってもらうために海外の人材を日本の経営層に登用する例も今では珍しくなく、今後はこのような形が増えていくことは間違いありません。グローバル経営やグローバルの連結経営という視点で、日本人ではない経営人材をどのように処遇していくかという点が課題になっているといえるでしょう。

村主氏:一つ目の点については、現地では優秀な人材が欧米企業にとられてしまっており、日本企業は中々思うように人材を採用することができていないということもありますでしょうか。

森田 純夫(もりた・すみお)

森田 純夫(もりた・すみお)村主氏:先程ご説明いただいたもう一つの課題である日本本社のトップにおける外国人の処遇が、現地での優秀な人材の採用の局面においても影響しているということでしょうか。

森田氏:影響していると思います。ただ、仮に日本本社のトップを目指すような優秀な人がいたとしても、日本の会社が必ずしもその方を本社の経営トップにすることを望まないということもあるのかもしれません。周りに対してずけずけと意見する人は合意を重視する日本の会社のなかで好まれないこともあるでしょう。

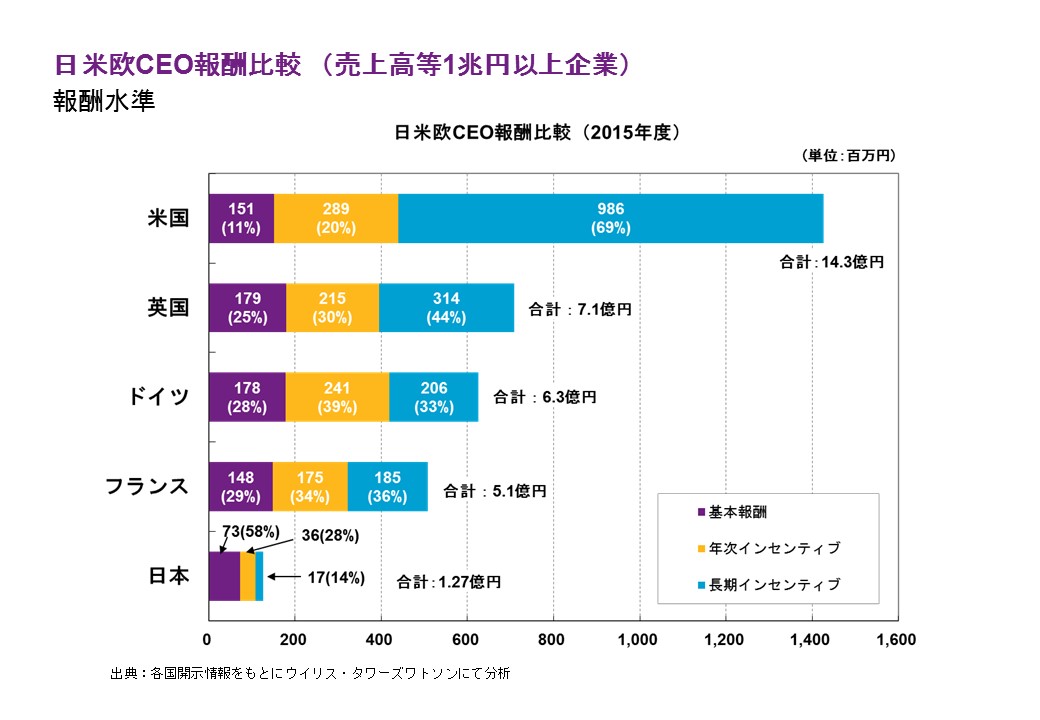

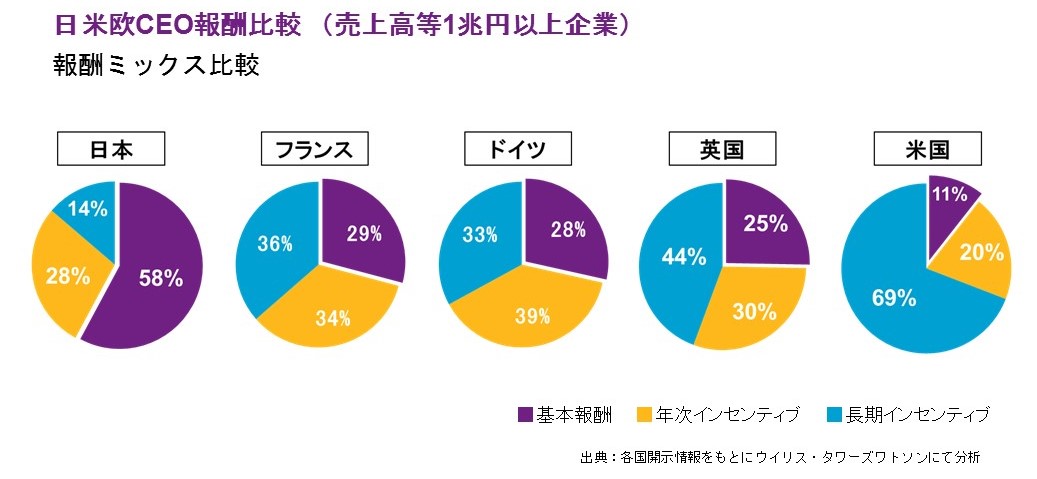

小林氏:ウイリス・タワーズワトソン作成の統計資料を見ると一目瞭然なのでこれを参照しながらお伺いします。総報酬水準額に着目すると、日本と欧米諸国との経営トップの報酬額には対欧で約5倍、対米で10倍を超える開きがあるようですが、このような状況下では日本本社のマネジメントよりも海外子会社のトップの報酬の方が高額となってしまう事態も考えられるかと思います。このような事態に対して、日本の会社はどのように対処しているのでしょうか。

森田氏:最近は日本の会社もそのような状況に慣れてきつつあるという印象を持っています。確かに昔は反感もあったようで、中にはこのような逆転現象を解消するために子会社のトップの報酬額を大幅に減額する会社も見かけました。しかし、殆どの場合はその子会社のトップが直ぐに辞めてしまうという結果に終わってしまいます。このような結果を受けて、日本の会社もマーケットの力には逆らえないということを認識し始めており、今ではマーケットが異なるという実態を受け入れているといってよいでしょう。

小林氏:海外の優秀な人材を確保するという観点からは少し視点を変えて、このような日本と欧米諸国との報酬額の違いにより日本の優秀な人材が海外の会社に流出してしまうのではないかという点はいかがでしょうか。

森田氏:確かに日本本社の報酬水準は欧米諸国のそれより低いという現実があるものの、日本の優秀な人材が流出するかについては報酬制度以外にも様々な視点があり得るため一概にはいえないと思います。実際に、日本の会社は、本社の役員として登用された米国人やドイツ人に対しては、現地の相場に即して日本人に比べて高額な報酬を支払っています。同じ地位にある日本人に対してどこまで支払うかが問題になりますが、仮に外国人と同じ水準の報酬を払わなかったとしても人材が流出するような現象は実際には見かけないですね。また、日本人が例えば米国企業の本社の経営陣としてヘッドハントされることは、地域性や言語、習慣の問題もあり今のところ実際には相当限られているのが現実でしょう。

小林 真一(こばやし・しんいち)

小林 真一(こばやし・しんいち)森田氏:まずはこのような高額な欧米の報酬水準が、実際に受け入れられているかが問題になりますが、社会的な観点からは、格差問題が論争になる中でむしろ経営者の報酬が高すぎるという意見がコンセンサスになってきています。したがって、単に欧米(特に米国)の報酬水準を目指すというのでは社会的な視点に照らして問題視される可能性があります。日本企業といっても、実際には経営者の顔ぶれ、ビジネスモデル、グローバル化の程度等が会社によって全く異なっています。一つの考えとしては、そのような各会社のビジネスモデルや方向性の違いを報酬の水準に反映するということは考えられるはずです。例えば、グローバルな人材による経営チームを構成するような会社においては欧米同様の報酬水準を採るのが適切という考え方が成り立つでしょうし、他方で日本の伝統的な雇用慣行を維持しており業績も安定的に推移しているような会社であれば、これまでのような日本の水準の方が実態に合っているのではないでしょうか。その意味では、今後はある程度の報酬水準のばらつきがあって然るべきと考えています。米国においては「奪い合い」の労働市場が存在しているため報酬水準の上昇圧力がかかってしまうという市場のメカニズムが働いていますが、日本社会においてはそのようなメカニズムは今のところほぼ皆無です。そのため、日本の会社は報酬の水準に関しては各会社の目的に応じた自由な選択が与えられているといえます。

小林氏:日本の税務上、役員報酬については、原則として定期同額や事前確定給与でないと会社の損金にならないという制約があり、これが障害となり役員に対してインセンティブ報酬を与えにくい状況にあると認識しています。もっとも、平成18年税制改正で一定の利益連動給与は損金となることとされ平成28年税制改正でその計算式における「利益に関する指標」が拡大されているところではありますが、それでも欧米企業と比較すると先ほどの図にもありますように、まだインセンティブ報酬の比率は相対的に低い状況であるといえます。これを逆の視点から考えると、そもそも欧米企業はなぜ気前よく経営陣にインセンティブ報酬を支払うのでしょうか。

森田氏:インセンティブ報酬の比率についてはおっしゃる通りで、データをご覧いただければ一目瞭然です(以下の図を参照)。欧米企業の経営陣の報酬水準については、形式的にも実質的にも株主にその決定権があり、株主が納得できるだけの経営成績をあげていれば、高額な報酬となることはある意味当然であるという感覚が浸透しています。このあたりの感覚の違いは、コーポレートガバナンスのあり方に対する考え方の違いということもあるのでしょうか。

村主氏と森田氏(右)

村主氏と森田氏(右)森田氏:先ほどからお話ししていますように、欧米諸国の企業では報酬の大部分は業績連動型のインセンティブ報酬であり、とりわけ経営層には長期インセンティブが大部分を占めているという実態があります。長期インセンティブはグローバル共通のプランで構成されており、本社の株式を全世界の子会社のマネジメントにも付与しています。ひとつのグローバル共通プランのもとで本社の株式を全世界の拠点に付与することで、本社に対する「求心力」を高めることができます。他方、日本では昨今のコーポレートガバナンスコードの導入をきっかけとした長期インセンティブの普及が見込まれるものの、これまでは、グローバルプランとして利用できる器がそもそも制度として整っておらず、仮に制度として導入するとしてもキャッシュベースとせざるを得ず、かつ業績目標は海外子会社自体の数字が基準となるケースが大半です。そうすると、海外子会社のトップは、グローバルの連結の成績ではなく子会社単体の業績が良ければよいという発想に陥りかねず、結果として本社に対する「遠心力」が働いている状態になってしまうわけです。このようにグローバルな報酬制度を有していないという点は、グローバル企業に対抗する場面において日本企業にとって大きな足かせになっているように思われます。

村主氏:日本の会社でグローバルな長期インセンティブ制度を導入している事例はありますか。

森田氏:グローバル共通の長期インセンティブ制度を採用している会社は相当限られています。ただ、日本企業の経営陣のグローバル化もゆっくりではあるものの進んできているので、今後少しずつ導入が進むことが見込まれます。現在の日本の主なインセンティブ型報酬制度としては、従来から信託型株式報酬及び1円ストックオプションが存在していたところ、今回新たに譲渡制限付株式が導入されたわけですが、譲渡制限付株式の使い勝手の良さが今後は鍵になるものと思われます。実際に関心を持っている会社は非常に多く、来年どの程度の数の会社で導入されるかが注目されます。いずれにせよ、仮に報酬制度の統一化までは直ちに行わないとしても、グローバル人事の取り組みの一環として人事制度の共通化への関心は年々高まってきていることは間違いないでしょう。

村主氏:人事制度のグローバル統合を行う上でまず行われるのが従業員データの統合及び一覧化、その次に評価制度の統一化を行う会社が多いですが、そこからさらに報酬体系の統一化まで行うかどうかは会社による印象がありますね。

森田氏:どの程度まで統一化すべきかについては、当該会社のビジネスがどの程度グローバルで一体化しているかという点が重要です。例えば、各地域で営業・マーケティング・研究開発等がある程度独立しているということであれば無理して各種制度を統合する必要はないといえますし、報酬水準についても各地域に異なる相場があるので統一化する必要はあまりないでしょう。他方で、会社の人事制度の仕組みは経営理念を象徴的に示すものとして、各地域共通の制度を使うべきだという考え方も成り立ちます。結局、制度をどこまで統一化するかという問題は各会社のビジネスの実情に合わせて見極めていくものではないかと思います。

森田氏:今回新たに長期インセンティブ制度として導入された譲渡制限付株式はグローバルでの報酬体系を構築する上で期待される制度ではありますが、譲渡制限付株式を本格的に活用する上で法的・税務的な観点からみて何か障壁はあるでしょうか。

村主氏:譲渡制限付株式については、国内の取締役に対して付与する場合の会社法上の問題点や税務上の処理についてはこれまでの議論において一定の整理がなされている印象はありますが、例えば取締役以外の従業員や、海外の役員・従業員に対して付与する場合、あるいは国内で付与を受けた者が海外に行った場合などについては明確に整理されていない印象があります。

森田氏:確かに会社のマネジメントとして取締役以外の従業員が重要な役割を担うことは珍しくないですが、このような従業員に位置づけられる方に対して譲渡制限付株式を付与する場合はどのような点が問題になるのでしょうか。

村主氏:従業員という立場である限りは労働法の制約を受けることになります。具体的には、まずは労働基準法24条1項の定める賃金の通貨払いの原則との関係で問題となると思います。譲渡制限付株式は、金銭報酬債権を付与し、それを現物出資させて譲渡制限付株式を付与するという構成をとりますが、金銭報酬債権も、譲渡制限付株式も「通貨」ではなく、また、法令上除外されている場面にも当たりません。そのため、金銭報酬債権や、それを現物出資させることにより付与する譲渡制限付株式が労働基準法上の「賃金」にあたる場合には、この賃金の通貨払い原則に違反することになってしまうわけです。

森田氏:金銭報酬債権や譲渡制限付株式は労働基準法上の「賃金」には当たらないという構成は採りえないのでしょうか。

村主氏:解釈としては必ずしも不可能ではないと思います。労働基準法11条は、労働の対償として使用者が労働者に支払うすべてのものを賃金として規定しており、行政実務上は①「任意的、恩恵的なもの」、②「福利厚生施設」又は③「企業設備の一環」のいずれかに該当する場合には、基本的には「賃金」に該当しないと考えられています。

譲渡制限付株式についても、純粋にその都度会社の裁量で付与するという形をとれるのであれば、①「任意的、恩恵的なもの」であり、「賃金」ではないという立場をとれるのではないかと思いますが、そのような立場に立つと、将来のどこかの時点において金銭報酬債権・譲渡制限付株式を付与するということについて事前には一切約束できないことになってしまいます。金銭報酬債権や譲渡制限付株式の付与が前例又は慣習として労働者に期待されている場合には賃金に該当し得るので注意が必要です。それでも譲渡制限付株式を実際に付与した後の譲渡制限期間におけるリテンションや動機付けという機能は一応果たすとしても、実務的にそれだけで本来の目的を達成できるかという問題はあると思います。

もう一つの考え方としては、②「福利厚生施設」にあたるという解釈も成り立ちうるように思います。経済産業省に設置された新たな自社株式保有スキーム検討会が平成20年11月17日に公表した「新たな自社株式保有スキームに関する報告書」は、従業員退職時給付型スキームによる自社株式の交付について、「福利厚生施設」に該当すると解釈できる場合の要件を提示していますので、譲渡制限付株式についてもこの考え方が一つの実務的な指針にはなりうるのではないかと思います。

森田氏:その他に労働法上で問題になり得る点は何かあるものでしょうか。

村主氏:制度の設計において、譲渡制限期間における自己都合退職や一定の義務違反等があった場合に、会社が譲渡制限付株式を無償取得するという条項を入れることが考えられますが、そのような条項が労働基準法16条に定められる損害賠償予定の禁止に違反しないかという問題があると思います。この点については、無償取得するのはあくまで譲渡制限付株式であり、金銭による違約金や損害賠償を定めているわけではないという文理解釈が可能かと思いますが、同条の趣旨に照らして実質的に判断される可能性も排除できないところもあり、関係する行政解釈や判例等の構築が待たれるところかと思います。

森田氏:それでは今度は譲渡制限付株式を海外の役員や従業員に対して付与する場合にはどのような点が問題になり得るでしょうか。

西田 武(にしだ・たけし)

西田 武(にしだ・たけし)森田氏:税務の観点からは海外における譲渡制限付株式の発行について何か障壁はありますか。

小林氏:開示規制と同様、事前に現地の税務の取扱いを確認する必要があると思います。とりわけ、金銭報酬債権の交付と譲渡制限付株式との相殺(債権の現物出資)というユニークな法律構成に関して、現地税法上どのように取り扱われるかの確認が重要になります。その際は、国によっては報酬制度が複雑化している関係から株式報酬制度の課税取り扱いが厳格となっている国もありますので(例えば米国)、場合によっては日本の譲渡制限付株式の実行可能性の検証とともに代替案を考慮する必要もあるかもしれません。また、日本型の譲渡制限付株式は所定の手続き要件等を満たした場合に税務上損金性が認められるところが大きな特徴ですが、中でも重要な要件として受取者側で給与課税事由が発生している必要があります。しかし、実際に海外に居住する役員等に特定譲渡制限付株式を支給し譲渡制限が解除されたとしても、所得税法上の「給与等課税事由」は生じないため、日本の発行法人・役務提供を受ける法人では損金算入の対象とならない点にも注意を要します。つまり、平成28年度税制改正で導入された日本型の譲渡制限付株式の税務取扱いはあくまで受取者が国内にいる場合に法人税のメリットが受けられますがそうでないと法人税のメリットはありません。ですから、いわゆる「日本型」と云われるのはユニークな法律構成だけでなく日本国内限定の法人税のメリットがあることも関係しているのかなというところです。

小林氏:役員や従業員が譲渡制限付株式の交付を受けた後に海外に異動する場合には、税務の観点からも更なる検討が必要になります。保有する株式等の合計額が1億円以上であるなどの要件に該当すると平成27年税制改正で導入された国外転出時課税制度(いわゆる出国税)の対象になり、国外転出の際に保有している株式等について譲渡があったとみなされ、みなし譲渡益について15.315%の税率で所得税が課されることになります。譲渡制限付株式との関係ですが、譲渡制限解除前の株式は対象外となりますが、譲渡制限解除後のものは上記の要件に該当すると課税の対象になってしまいます。もっとも出国税には一定期間の納税猶予は認められていますが、担保の提供など所定の手続きが必要になります。これ以外にも国境をまたぐ場合の税務取扱いは相当複雑ですので必ず専門家に相談する必要があります。税務は原則としてローカル・ルールでグローバルな統一基準がないところが、グローバル報酬制度を策定する上で厄介なところであると理解しています。

村主氏:譲渡制限付株式を国内の取締役に対して付与する場合の会社法上の問題点や税務上の処理が整理されたのは大きな一歩ですが、従業員レベルへの付与や、海外での付与、あるいは付与後に海外赴任するようなケースを考えると、まだ残された課題も多いということでしょうか。譲渡制限付株式がグローバル長期インセンティブ制度の有効な器になることを期待していますが、そのためにはこれらの課題を一つ一つクリアしていく必要がありそうですね。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください