- 文字サイズ

- 小

- 中

- 大

2017年01月24日

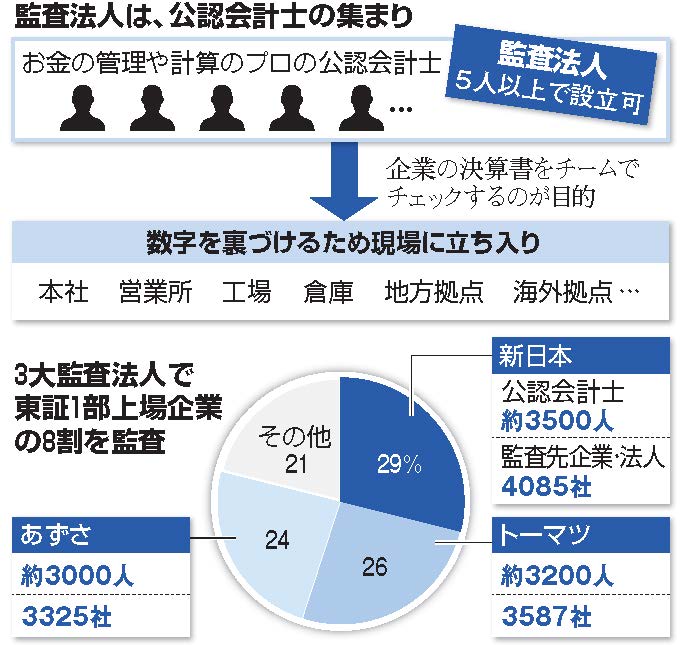

公認会計士や監査法人を監督する各国の行政機関がつくる国際組織「監査監督機関国際フォーラム(IFIAR=イフィアール)」の事務局が今年4月上旬、東京・大手町に開設される。あまり知られていない組織だが、今後、ボクシングのボディーブローのようなじわりとした影響力を持ってくるだろう。日本の企業会計制度は、2011年に発覚したオリンパスの損失隠し、一昨年の東芝の不正会計で国際的に大きく信頼を損ねているが、東京へのIFIAR事務局誘致は日本の「汚名返上」にとどまらず、将来、東京が「総本山」のような地位を得る可能性を秘めているかもしれない。

設立の背景には、各国で相次いだ大手企業の粉飾決算がある。2001年のエンロン、2002年のワールドコムと米国で粉飾決算が相次いで発覚。欧州にも飛び火し、伊の食品メーカーのパルマラットや、オランダの世界的な小売り大手なども不正会計で揺れた。当然、監査法人の責任が問われ、各国は監査法人の監督・指導に本腰を入れざるをえなくなった。このため、PCAOBやFRCなどの機関を設立したり、機能を強化したりと対応に追われた経緯がある。同時期に中国や東南アジアの経済が一気に立ち上がってグローバル化が進んだこともあり、IFIARは急拡大し、現在、欧州を中心に計52カ国・地域が加盟する。一方で、常設の事務局がなく、議長と副議長を出した国が事務局役を担っていた。

4月に初めてできる事務局は、事務局長以下5人体制で、これまで以上にグローバル化に対応した監査のあり方について討議や研究を重ね、様々な報告書が出されるとみられる。例えば、昨年3月には、2015年版の「検査指摘事項調査報告書」を公表。各国の29機関が計98の監査法人(被監査会社は872社)を検査し、十分な証拠を入手しなかったことなどの指摘事項が1130にのぼったという。ここでIFIARは指摘のあった企業を4年間で25%減らすという目標を掲げた。今年4月に東京で事務所開きをした後、全体会合も開く予定で、監査状況について加盟各国による情報交換を可能にする覚書を結ぶ予定で、一定の目標数値を掲げるなど少しずつ活動領域を広げている。

では、この事務局が日本に来て、どんないいことがあるのだろうか。

「世界の市場はつながっており、グローバルな動向を見ていけば、日本の動きも理解できる。みなさんの日常業務にも有形無形にいろんな形で影響がある」

講演する清原健弁護士=2016年11月29日、東京・大手町で

講演する清原健弁護士=2016年11月29日、東京・大手町で2015年に台湾であった本会合に参加した清原氏は、ここで監査業界の最近の動きをテーマにした議論が繰り広げられたことを紹介した。具体的なテーマとしては、「不正の発見」が取り上げられ、「やはり、このニーズが高まっていた。(会計士らは)今までは不正の発見は監査の仕事ではないと言っていたが、そうも言ってられなくなった」と指摘した。さらに、コンサルタントの業務の比重が高まっていることも取り上げられたという。清原氏によると、エンロン事件、ワールドコム事件を受け、いったんはコンサルタント業務を切り離した監査法人だが、利益率の高さにまたも割合を高めているという。このほか、ITを採り入れた監査や、監査のコモディティー化も進んでいることも議題となっており、これらの背景には「監査業界の関心事が監査の質に直結するという問題意識がある」と言う。

台湾での本会合では、パネル討論も行われた。パネリストとして参加した清原氏は「(国内・海外の)会計士の業界において、監査人は監査の対象となる被監査会社をクライアント(顧客)と呼ぶことが慣行となっている」と問題提起。その理由として「業務の性質から、監査業務において独立性と客観性を確保しなければならないことを考えると、そのような慣行は、監査の独立性や客観性を損なう脅威となっていないか。また、監査人らがクライアント、すなわち被監査会社を満足させるために業務につながっていないか」と述べ、投資家その他の財務諸表の利用者が監査業務の真のクライアントであることを訴えた。

実に興味深いテーマだ。IFIARでこのような議論が繰り広げられた場合、会計監査の在り方や哲学がここで決まることになるのではないか。これが日本発として、世界に普及することになる。

今回の誘致では、官邸と若手の自民党議員が動いた。元財務官僚の鈴木馨祐・衆院議員や元日経新聞編集委員の三宅伸吾・参院議員らが議員連盟を立ち上げ、官邸に強く働きかけた。これを受けた形で衆院議員の柴山昌彦・首相補佐官が首相の親書を持って欧米各国を回ったことがIFIAR幹部を動かしたという。

金融庁も庁内にIFIAR常設事務局設立準備本部をつくったほか、ホームページのトップページに専用のバナーを設けた。同本部の田中耕太郎室長は「企業が発行する財務諸表の信頼性という点で言えば、一般投資家など広く国民にかかわる話だ。日本の国際金融センターとしての地位を高めることもできる」と話す。

国際金融センターとして台頭する上海やシンガポールに負けないためには、日本の会計監査の水準を底上げして国際的な信用度を高めることが不可欠だ。IFIAR事務局の誘致をこのきっかけにしたいところだ。IFIAR事務局設置の意義を説くIFIAR常設事務局設立準備本部の佐々木清隆本部長(証券取引等監視委員会事務局長)も経済雑誌などへの寄稿でこの点を強調している。

オリンパスの損失隠し問題について記者会見する新日本有限責任監査法人の専務理事(右端)ら=2011年12月12日午前11時40分、東京都千代田区内幸町で

オリンパスの損失隠し問題について記者会見する新日本有限責任監査法人の専務理事(右端)ら=2011年12月12日午前11時40分、東京都千代田区内幸町で不正リスク対応基準は、鳴り物入りで金融庁が推し進めた施策だ。いわゆる「抜き打ち監査」や、職業的懐疑心の発揮、監査法人の引き継ぎの強化など、オリンパス事件で表面化した課題がほぼすべて盛り込まれた。当時、私もこの不正リスク基準を取材したが、これで監査法人は目が覚めるだろうと思っていた。

ところが、この基準ができてからわずか2年後、東芝の不正会計が発覚。またしても監査法人の責任が問われることになった。「いったい何のための基準だったのか」という思いを持った人は多かっただろう。「そもそもオリンパス事件で日本会計士協会の危機感は薄かった。バブルのツケが残っていたという話で、本質ではないという受け止め方だった」(金融庁関係者)との指摘もある。東芝はいわば、本業で起きた不祥事で、言い逃れはできない。新日本監査法人は課徴金21億円を支払い、理事長らが辞任した。

金融庁の反応は課徴金にとどまらず、法人のマネジメントを重視したガバナンス・コードを今春にも策定し、遵守を求める。同じ流れで、公認会計士・監査審査会も監査法人に検査に入る際、単なる手続きのチェックに終わるのではなく、根本的な原因にまで踏み込んで改善を求めるようになった。そして、フォローアップにも力を注ぐという。日本公認会計士協会も不正の発見について、ようやく前向きになった観がある。

東京へのIFIAR事務局の設置によって、これらの動きに魂が入るのだろうか。会計士が名実共に「市場の番人」になる日が来るのだろうか。金融庁、協会に加え、個々の会計士の覚悟が問われる。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください