- 文字サイズ

- 小

- 中

- 大

2018年09月26日

西村あさひ法律事務所

弁護士・ニューヨーク州弁護士

太 田 洋

太田 洋(おおた・よう)

太田 洋(おおた・よう)2018年5月16日、「産業競争力強化法等の一部を改正する法律」(平成30年法律第26号)が成立し(以下、産業競争力強化法を「産競法」、当該改正を「産競法平成30年改正」という)、同法は同年7月9日から施行されている。これに伴い、平成30年度税制改正で手当てがなされていた、自社株対価TOB(買収会社の株式を買収対価とする対象会社の株式に対する公開買付け。エクスチェンジ・テンダー・オファーとも呼ばれる)に一定の要件で課税繰延べを認める措置についても、併せて同日から施行された。

そこで、本稿では、産競法平成30年改正で拡充された自社株対価TOBに関する規制緩和措置と、それに併せて平成30年度税制改正によって導入された自社株対価TOBに関する課税繰延措置の導入について、概説することとしたい。

1 産競法の基本構造と自社株対価TOB

産競法では、「事業再編計画」の認定(23条)と「特別事業再編計画」の認定(25条)という2つの制度が用意されており、いずれも、組織再編等を通じ事業構造を変更し、新商品の開発等に取り組む事業者が、主務大臣から計画の認定を得た場合には、認定を受けた計画の実施に関して、各種の政策的支援を受けることができるものとされている。

このうち後者の特別事業再編計画の認定制度(25条)は、前者の事業再編計画の認定制度(23条)の加重類型として、従前の特定事業再編計画の認定制度に代えて産競法平成30年改正で新たに創設された。これに併せて、平成30年度税制改正により、特別事業再編計画の認定を受けた場合に限り、自社株対価TOBに際して、譲渡株主が株式譲渡益課税の繰延べを受けることができる措置が新たに導入されているが、かかる課税繰延措置については、後記三において述べる。

事業再編計画ないし特別事業再編計画の認定を受けるためには、自社株対価TOBその他の取引等が、それぞれ「事業再編」ないし「特別事業再編」の要件を満たし、更に、事業再編計画ないし特別事業再編計画の認定要件を満たすことが必要とされているが、本稿では、それら各要件の詳細については、紙幅の関係上省略する。

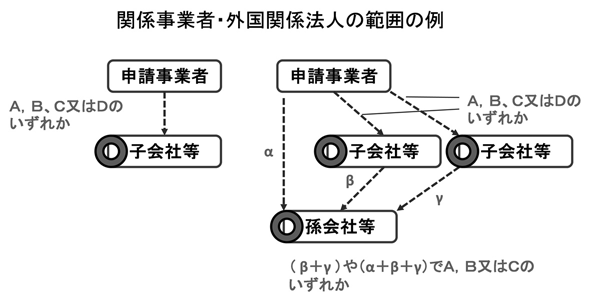

また、事業再編計画及び特別事業再編計画には、認定を受けようとする申請事業者が経営を実質的に支配していると認められる事業者(「関係事業者」及び「外国関係法人」)が事業再編のために行う措置に関する計画を含めることができる(産競法23条4項、25条4項)ものとされているが、その「関係事業者」及び「外国関係法人」の範囲の概要は、以下の【表1】のとおりである。

【表1】 関係事業者及び外国関係法人の概要(産競法2条8項、産競法施行規則3条・4条)

(イ)関係事業者は、申請事業者との間で以下のA、B、C又はDの関係を満たす事業者。外国関係法人は、申請事業者との間で以下のA、B、又はCの関係を満たす外国法人

(ロ)上記(イ)の関係を満たす事業者ないし外国法人が、単独若しくは複数で、又は申請事業者と共同して、1のA、B、又はCの関係を満たす事業者も、関係事業者ないし外国関係法人となる

申請事業者が有する株式等比率 申請事業者が派遣する役員等比率 A 50%以上 B 40%以上50%未満 50%以上 C 20%以上40%未満かつ 筆頭株主 50%以上 D Cの株式等比率要件かつ①申請事業者と事業再編計画に関する他の事業者が共同現物出資で設立、②申請事業者と事業再編計画に関する他の事業者が合計で100%の株式を保有 役員数筆頭占有者

なお、自社株対価TOBは、①「事業再編」に該当する取引等のうちの「他の会社の株式又は持分の取得」(産競法2条11項1号ト。以下「株式等取得行為」という)及び「外国法人の株式若しくは持分又はこれらに類似するものの取得」(同法2条11項1号リ。以下「外国法人株式等取得行為」という)並びに②「特別事業再編」に該当する取引等のうちの「株式等取得行為」(同法2条12項1号イ)ないし「外国法人株式等取得行為」(同法2条12項1号ロ)の一種にそれぞれ該当するため、産競法に基づき、当該自社株対価TOBが、主務大臣から事業再編計画又は特別事業再編計画の認定を受ければ、以下の2以下で概説する、産競法所定の会社法の特例措置(同法32条)の適用を受けることができるものとされている。

2 産競法における自社株対価TOB関連の規制緩和

自社株対価TOBは、金融商品取引法上、行うことができるものとされてきたにも拘らず、わが国では、従来全く利用されてこなかった(わずかに、2007年に、フリージアトレーディングが親会社であるフリージア マクロスの株式を対価として技研興業に対してエクスチェンジ・テンダー・オファー(親会社株対価TOB)を行った例は存在する)。

それは、このような自社株対価TOBは、会社法上、対象会社株式の現物出資による買収会社株式の発行等として整理されるため、原則として裁判所が選任する検査役の調査が必要になる上(会社法207条)、当該発行等の決議(募集事項の決定)の日から発行等の日までの間に、対象会社株式(現物出資財産)の価額が募集事項に定めた価額に著しく不足するに至った場合(対象会社が上場会社であれば、このような事態は容易に生じ得る)には、引受人である対象会社株主や買収会社の取締役等が、出資財産についての価額填補責任(会社法212条、213条)を負う可能性があったためと考えられる。さらに、会社法上の公開会社の場合、一般的には、取締役会決議で募集株式の発行等を行うことが可能である(会社法201条1項)ものの、自社株対価TOBによる買収条件が対象会社株式の価格にプレミアムを付したものとなる場合などには、株式を引き受ける者に特に有利な払込金額での発行(いわゆる有利発行)に該当し、株主総会の特別決議が必要となる可能性がある(会社法199条2項・3項、201条1項、309条2項5号)ことも、理由として挙げられよう。

このような問題に対応するため、2011年5月25日に公布され、同年7月1日に施行された「産業活力の再生及び産業活動の革新に関する特別措置法」(いわゆる「産活法」)の一部改正法(以下、当該改正後の産活法を「改正産活法」という)では、事業再構築計画その他の計画につき主務大臣の認定を受けた買収会社が、当該認定された計画に従った自社株対価TOBによって他の株式会社を「関係事業者」としようとする場合(又は、外国における自社株対価TOBによって外国法人を「外国関係法人」にしようとする場合)には、その買収対価となる自社の株式の発行等について、次のとおり、現物出資規制及び有利発行規制等を適用しないこととし、代わりに株式交換と同等の規律を課すこととしていた(【表2】参照)。

そして、改正産活法の規定の多くは、2013年12月11日に公布され、2014年1月20日に施行された産競法に引き継がれたところ、産競法においても、同様に、自社株対価TOBに関する上記の特例措置が維持されていた(産競法平成30年改正前の旧産競法34条)。

【表2】 自社株対価TOBに係る会社法の特例措置

| 会社法の原則 | 産競法による会社法の特例 | |

|---|---|---|

|

検査役の調査 |

原則として必要 |

不要 |

|

出資財産である対象会社株式の「価額」の決定 |

必要 |

不要(対象会社株式と買収会社株式の交換比率を決定すれば足りる) |

|

応募株主・買収会社取締役等の価額填補責任 |

あり |

なし |

|

有利発行規制 |

適用あり |

適用なし |

|

買収会社における募集事項の決議機関 |

会社法上の公開会社の場合、有利発行でなければ取締役会。有利発行のときは株主総会特別決議 |

有利発行かどうかを問わず、株主総会特別決議が必要。但し、簡易要件を満たすときは取締役会決議のみ |

|

買収会社の親会社の株式を対価とする自社株対価TOB |

子会社による親会社株式の取得禁止規定適用あり |

子会社による親会社株式の取得禁止規定適用なし |

|

買収会社株主の株式買取請求権 |

なし |

あり。但し、簡易要件を満たすときはなし |

このように、産競法平成30年改正前の旧産競法では、かかる会社法の特例措置(旧産競法34条)の適用を受けることができる買収会社による自社株を買収対価とする対象会社の株式の取得行為は、あくまで自社株対価TOB又は外国における自社株対価TOBを通じて対象会社を新たに「関係事業者」ないし「外国関係法人」にしようとするものに限定されていたが、産競法平成30年改正により、かかる限定が外れ、①他の株式会社の株式又は外国法人の株式若しくは持分又はこれらに類似するもの(以下「株式等」という)を、TOBによらない相対の現物出資の方法(対価は買収会社が発行する新株又は処分する金庫株。以下、便宜上「自社株対価相対株式取得」という)により取得する場合や、②自社株対価TOBや自社株対価相対株式取得により既存の「関係事業者」又は「外国関係法人」の株式等の買増しを行う場合にも、上記【表2】記載の会社法の特例措置が適用されることとなった(産競法32条)。

これにより、買収対価の全部又は一部を買収会社の自社株(新株又は金庫株)とする形で、英国その他英国法系の諸国において利用可能な「スキーム・オブ・アレンジメント(scheme of arrangement)」を用いて英国の対象会社を「外国関係法人」とすること等も、新たに可能となった。なお、この場合には、わが国企業である買収会社側の手続は、産競法の下で主務大臣による事業再編計画又は特別事業再編計画の認定を受けた自社株対価相対株式取得により、また、英国企業である対象会社側の手続は、国際私法(国際会社法)の一般理論に基づき、対象会社の従属法である英国法が定める手続により、それぞれ行われることになる。

また、上記のとおり、産競法平成30年改正により、産競法の定める会社法の特例措置が、自社株対価TOBを通じた対象会社の株式取得だけでなく、(TOBによらない)自社株対価相対株式取得を通じた対象会社の株式取得にも適用されることとなった結果、産競法の定める上記【表2】記載の会社法の特例措置は、対象会社が非上場会社である場合にも利用できることとなった。

産競法平成30年改正前は、合併や株式交換等の株式を対価とする他の買収手法が用いられた場合と異なり、自社株対価TOBを利用した場合には、いわゆる組織再編税制の適用がないため、対象会社の株主で自社株対価TOBに応募した者は、対価として受領した買収会社の株式の時価と、それと引換えに手放した対象会社の株式の税務上の取得価額(簿価)との差額につき、キャピタル・ゲイン課税に服するものとされていた。

しかしながら、米国では、わが国でいう自社株対価TOBに相当するエクスチェンジ・テンダー・オファーは、いわゆるB型組織再編(連邦内国歳入法典368条(a)(1)(B))に該当し、買収会社が対象会社の議決権株式の80%以上かつ無議決権株を含めて発行済株式総数の80%以上を取得する等の一定の条件を充足する場合には、自社株対価TOBに応募して買収会社の株式を取得する対象会社の株主は、TOBへの応募(対象会社株式の売却)時点では課税がなされず、連邦所得税の課税が繰り延べられるものとされている。また、同様の課税繰延措置は、ドイツ、フランス、オランダ等のEU諸国にも広く存在する。

このように、わが国において、合併や株式交換等の株式を対価とする他の買収手法が用いられた場合と異なり、自社株対価TOBを利用した場合に対象会社の株主がキャピタル・ゲイン課税に服することは、自社株対価TOBが利用されない主要な原因の一つであるとも指摘されてきた。

そこで、平成30年度税制改正では、自社株対価TOBの利用を促すため、産競法平成30年改正と併せて、自社株対価TOBに応募してその保有する株式を譲渡した対象会社の株主に対しても、一定の範囲で課税繰延べを認める特例措置が導入されることとなった。即ち、平成30年度税制改正によって改正された租税特別措置法では、事業者が、特別事業再編計画の認定を受けることを条件として(単なる事業再編計画の認定では足りないものとされている)、当該事業者が、特別事業再編計画の認定を受けた「株式等取得行為」又は「外国法人株式等取得行為」により、対象会社の株式等を取得し、その対価として新株を発行し又は金庫株の処分を行った場合には、それに応じて対象会社(外国会社を含む)の株式等を譲渡した対象会社の株主(非居住者及び外国法人を含む)については、わが国における税務上の株式譲渡損益の認識が繰り延べられるものとされている(同法37条の13の3、66条の2の2、68条の86)。なお、かかる特別事業再編計画の認定は、産競法平成30年改正の施行日から2021年3月31日までに受けることが必要とされている。

なお、上記のとおり、課税繰延措置の適用を受けるためには、自社株対価TOBが、単なる「事業再編」計画の認定ではなく、「特別事業再編」計画の認定を主務大臣から受けることが要件とされているが、「事業再編」と比較した場合における「特別事業再編」の特徴としては、以下のような点が挙げられる。

(イ) 「事業再編」に該当する「株式等取得行為」ないし「外国法人株式等取得行為」と異なり、「特別事業再編」に該当するのは、株式等の取得により他の会社等が「関係事業者」又は「関係外国法人」となる場合に限られている。言い換えれば、既に「関係事業者」又は「関係外国法人」となっている会社の株式の追加取得(つまり、買い増し)は含まれない。

(ロ) 「株式等取得行為」ないし「外国法人株式等取得行為」の対価が、株式会社である認定事業者の「株式のみ」であることが「特別事業再編」の要件の一つとされている。但し、交付する株式の端数処理金の支払が行われても、この「株式のみ」要件は満たされる(産競法32条3項による会社法234条の準用)。なお、1段階目で自社株対価TOBを行い、2段階目の取引でスクィーズ・アウトを行う二段階買収の場合も、1段階目の取引と2段階目の取引とは別の行為と整理できるので、1段階目の自社株対価TOBについて、特別事業再編計画の認定を受けることは可能と考えられている。

(ハ) 「特別事業再編」では、対価の額が余剰資金の額を上回ることが求められている。ここでいう「対価の額」は、計画申請時に交付を見込んでいる申請事業者の株式の数に、その1株当たりの時価を乗じて算出するものとされている。

(ニ) 「特別事業再編」では、いわゆる親会社株対価TOB(三角自社株対価TOB)は認められていない。

このように、「特別事業再編」に該当するのは、株式等の取得により他の会社等が新たに「関係事業者」又は「関係外国法人」となる場合に限られているため、自社株対価TOBにより、既に「関係事業者」又は「関係外国法人」となっている対象会社の株式を追加取得する場合(買い増しを行う場合)には、上記の課税繰延措置は適用されない。また、「特別事業再編」に該当するための要件として、「株式等取得行為」ないし「外国法人株式等取得行為」の対価が、株式会社である認定事業者の「株式のみ」であることが要求されているため、自社株対価TOBに際して、TOBの対価の一部が金銭その他の財産(いわゆるboot)である場合にも、上記の課税繰延措置は適用されない(そのため、TOBの対価が現金と自社株とのいわゆる混合対価の場合には、「特別事業再編」の要件を満たさず、課税繰延措置を受けられないことになる。もっとも、この場合でも、「事業再編」計画の認定を受けて、会社法の特例を受けることは可能である)。

また、そもそも、「特別事業再編」計画の認定を受けることができるのは、買収会社が日本法上の株式会社である場合に限られており、また、対価として自社株でなく自己の親会社の株式を使用することも認められていない(上記④で述べるとおり、「特別事業再編」では、親会社株対価TOB(三角自社株対価TOB)は認められていない)ため、外国企業がわが国企業を買収する場合には、(たとえ日本に設立した買収受皿会社を用いたとしても)いずれにせよこの自社株対価TOBについての課税繰延措置の適用を受けることはできない。加えて、日本企業が他の日本企業を買収する場合についても、主務大臣から「特別事業再編」計画の認定を受けるためには、対象会社の協力を得ることが事実上不可欠と考えられるため、いわゆる敵対的買収を行う際に、この自社株対価TOBについての課税繰延措置の適用を受けることもできないものと思われる。

他方、株式等の取得により他の会社等が「関係外国法人」となる場合にも「特別事業再編」に該当し得るので、外国企業をわが国企業が買収する場合でも、この自社株対価TOBについての課税繰延措置は適用され得る。もっとも、かかる課税繰延措置は当然のことながら、「わが国における」キャピタル・ゲイン課税を繰り延べるというものに過ぎないため、その恩恵を実質的に享受できるのは基本的には日本の居住者ないし内国法人であるし、対象会社である外国企業の所在地国における課税(対象会社の株主がわが国の居住者ないし内国法人であっても、株式譲渡について源泉地国課税がなされる諸国では、かかる課税が問題となり得る)が別途生じることは当然あり得ることには注意が必要である。

上記のとおり、一定の制約はあるものの、平成30年度税制改正によって、自社株対価TOBを用いて買収がなされる際に、当該TOBに応募した対象会社の株主に課税繰延べが認められる途が拓かれたことで、わが国企業が他の企業(上記のとおり、外国企業を含む)を自社株対価TOBを利用して買収する場合、現金で買収を行う場合に比べて、対象会社の株主にとって、税務上より有利な形で買収を実行することが可能となった。

何故なら、そもそも、現金を対価として買収を行う場合には、わが国でも(他国と同様)対象会社の株主には課税繰延べは認められておらず、それら株主は対象会社の株式を売却した時点でキャピタル・ゲイン課税に服するところ、自社株対価TOBに応募した対象会社の株主に課税繰延べが認められるのであれば、含み益を有する株式を保有する対象会社の株主にとっては、対価の額が同一である限り、現金を対価とする買収に応じるよりも、自社株対価TOBに応募した方が税引き後の手取り額は多くなるからである。従って、例えば、複数の買収者が競合した場合などにおいて、現金によるTOBを提案する買収者よりも(課税繰延措置の適用を受けることができる)自社株対価TOBを提案する買収者の方が、対価の額が全く同一でも、少

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください