- 文字サイズ

- 小

- 中

- 大

2019年06月24日

東芝本社=2017年3月30日、東京都港区、朝日新聞社ヘリから

東芝本社=2017年3月30日、東京都港区、朝日新聞社ヘリから発端は、2014年暮れ、インフラ関連工事などで利益の水増しをした疑いがあるとする東芝社員から監視委への内部告発だった。監視委は情報を精査したうえで翌2015年2月12日、東芝に金商法にもとづく報告命令を出すとともに本社の立ち入り調査に踏み切った。

慌てた東芝は、4月3日、不正疑惑を公表するとともに社内に特別調査委員会を立ち上げたが、解明は進まず、5月8日、外部の弁護士らによる第三者委員会(委員長、上田廣一弁護士、元東京高検検事長)を設置した。

その調査で経営陣が主導する生々しい不正会計の実態が浮かんだ。利益の水増しは、インフラ関連工事だけでなく、パソコンや映像事業にまで及び、中でも、パソコン事業では露骨な会計操作が行われていた。

第三者委の報告書によると、東芝は2009年以降の7年の間に、当時の西田厚聡、佐々木則夫、田中久雄の歴代3社長らがパソコン事業部門などに「チャレンジ」と称して無理に利益を上げることを指示し1518億円の利益を水増ししていた。

その後の東芝の独自調査で社全体の利益の水増しは累計2248億円に達していたことが判明。田中社長以下多数の経営陣は退陣に追い込まれた。

監視委は当初から、会社ぐるみの粉飾決算として刑事告発も視野に入れていたが、不正会計疑惑についての監視委のマーケットへのメッセージ発信を優先。課徴金処分を出口とする行政検査(開示検査)を先行した。

監視委は15年12月、東芝が12年3月期と13年3月期の有価証券報告書について「工事損失引当金の過少計上、売上の過大計上のほか、映像事業、パソコン事業、半導体事業などで売上原価の過少計上、費用の過少計上などを行った」などとして東芝に過去最高の73億7350万円の課徴金の納付を命じるよう金融庁に勧告。東芝は金融庁の命令を受け入れた。東芝の会計を監査していた新日本監査法人にも21億円の課徴金が課された。日本を代表するグローバル企業で起きた前代未聞の会計不正だった。

監視委はその直後から、パソコン事業を舞台にした不正会計操作について経営陣の刑事責任を問う犯則調査に移行。出向検事らを中心とする専従チームが東京地検特捜部とも連絡しながら、取引の詳細を解明し、東芝幹部らの聴取を進めた。

記者会見後、手を重ねる(左から)東芝の西田厚聡会長(当時)、田中久雄新社長(同)、佐々木則夫新副会長(同)=2013年2月26日午後、東京都港区芝浦1丁目

記者会見後、手を重ねる(左から)東芝の西田厚聡会長(当時)、田中久雄新社長(同)、佐々木則夫新副会長(同)=2013年2月26日午後、東京都港区芝浦1丁目検察への告発対象は3社長に絞り込み、財務担当役員ら有価証券報告書作成の実務担当者は、重要参考人と位置付け、告発対象から外した。容疑を固めるための協力者とする作戦だった。

監視委の調査によると、この東芝の歴代3社長は、同社のパソコン事業で利益が出ていないのに「コスト削減実施の徹底、部材価格の低減効果等により増益となりました」などとして、2012年3月期から14年3月期までの3期にわたり、税引前当期純利益を計400億円余、株主資本を計1千億円余、実際より増額した虚偽の連結損益計算書や連結貸借対照表を記載した有価証券報告書を関東財務局に提出したとされる。

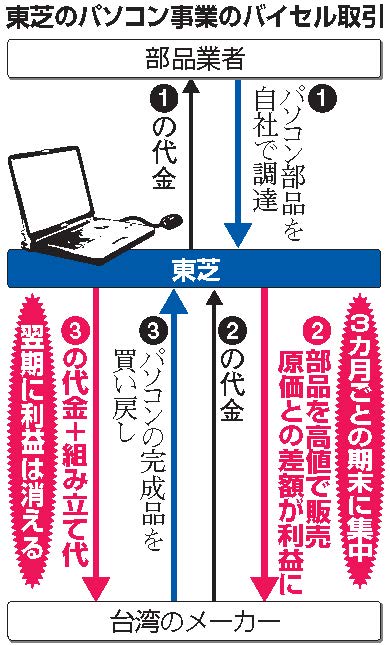

東芝は、2008年ごろから台湾のメーカーにパソコンの設計、開発、製造を委託。バイセル取引で委託先のメーカーにパソコン部品を売り、その部品を組み込んだ完成パソコンを、部品の価格分を上乗せした価格で買い戻して東芝ブランドで販売していた。

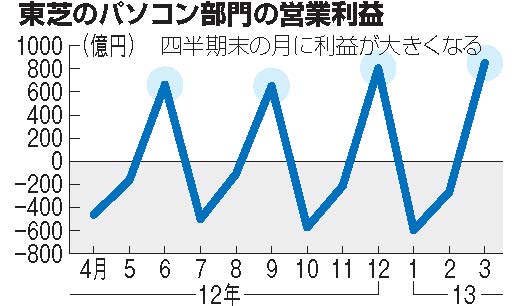

3カ月ごとの四半期決算の最後の月に製造委託先のメーカーに部品を大量に販売して営業利益を計上。次の月に完成品を買い戻して利益を取り消す。パソコンを買い戻した時点で部品販売の利益は消えるが、東芝は、部品を売った段階で、原価に上乗せした分を利益として計上していた。

部品の値付けを発注側の東芝が決めるのがミソだった。部品の調達価格と委託先への卸価格の差が大きくなれば、「差益」は大きくなる。部品価格は同様の取引を行う同業他社には知られたくない。そこで部品の調達原価に一定金額を上乗せした「マスキング」と呼ばれる手法で委託先に部品を売る。第三者委員会報告書によると、マスキング価格が調達価格の5倍に膨らんだこともあったという。

会計実務では、最終的な取引で消えてしまうものは利益として計上しないのが原則とされる。完成品を販売して損益が確定した段階で、部品売却で出た利益は取り消す会計処理が必要になるが、東芝は処理をせずパソコン事業全体で利益が出たように見せかけていた。

東芝の財務担当者らがバイセル取引による不正会計操作を認識していたことを示す一例を紹介する。

2014年2月24日午前に開かれた財務担当役員らによる社内会議。パソコン事業で生じた損失を営業外損失として処理することを公認会計士らに認めてもらうため、どういう理屈をつけるべきかを話し合っていた。パソコン事業部門の経理責任者が発言する。

マスキングのロスを処理しようとしてるのは、ある意味、バーチャルのロスって言ったら申し訳ないですけど、実際の部材が1にも関わらず、6で(製造委託先に)売っていて、(利益計上した)その5の分をある意味処理しようとしていますと。ですから、実態のオペレーションが付いていっていない部分を落とそうとしているので、それをある意味、単価で乗せようか、あるいは数量をある程度過大にゆって、その5倍の部分を吸収しようかっていうところで………。

「バイセル取引」で利益をひねり出す「マスキング」を使ったからくりの一端を述べている。この露骨な不正会計を公認会計士に容認してもらうのは素人目にも難しい。経理責任者の話は答えのない答えを探すようで迫力がない。会議の主宰者である財務担当役員は、議論が進まないことに苛立った。

分かってますよそんなこと。……そもそも我々がやっていることは粉飾だぞ。ね、我々がやっているのは粉飾だと。だから一番いい解決方法は、粉飾を認めてみんな首になって、僕もいいよ首になったって、そのくらいの覚悟はできてますよ。……粉飾なんだから、それを認めてごめんなさいと言うのが、一番正しい解決なんですよ。まずそれを肝に銘じなきゃいけない。だけど、……自分の私腹を肥やすためにこんなことをやったわけじゃなくて、とくに後半なんてのはさ、もっとストレートな言い方をすれば、前社長の佐々木がさ、自分の功績を作るために、あんなに人をさ、(カンパニ―幹部を)もうとにかく震え上がるように脅かして、借金を倍増させるというようなことまでね。前社長が自分の功績を作るということを、会社のあれよか優先した結果だと思ってんだよ、僕。僕も抵抗できなかったからさ……。

この財務担当役員は、関東財務局に提出する東芝の有価証券報告書の作成実務の責任者の一人だ。それが「我々がやっていることは粉飾だ」と明確に語っている。当事者が「粉飾だ」と発言しただけで、有価証券虚偽記載罪が成立するわけではないが、パソコン事業のバイセル取引を使った会計操作が粉飾決算につながる行為だと強く認識していたことを示している。

役員に「圧力」を告発された佐々木氏は、後に東芝が設置した第三者委員会の調査で、パソコン事業部幹部らに無理な利益計上を強要したと断罪された。

財務担当役員は続ける。

過去、ちょっと調べるとね。バイセルとは名ばかりで、途中からこのスキームになって、定期的に、その後機種変更しちゃうもんだからね。本当に使えなくなった在庫が定期的に出てるんですよ、ODM(委託製造)で。これは無条件で全部引き取って、ルーチーン的に青梅(工場)で叩き潰してんだよ。……バイセルって言ったって、こっちの都合で突っ込んでさ。向こう(委託製造を依頼した先)の注文書なんてないんだよ。……そこら辺のところでバイセルのスキームそのものに、どんどんどんどん会計士が興味を示してきちゃうとね。本当に粉飾になっちゃうよ。

委託製造先に高値で売りつけた部品で組み立てたパソコンは高値で引き取るしかない。その引き取り価格では市場では売れないから倉庫で保管し、倉庫が満杯になると、叩き壊す。財務担当役員の発言はそういう事実があったことを示す。

ものづくりにプライドを持つ企業にとってあるまじきことだ。東芝社員はこうした実態を知っていたのだろうか。少なくとも、筆者には、東芝が「それをやっちゃあおしまい」の一線を越えていたと映る。

この会議の一部始終を東芝は録音し、関係者の一部に配っていた。監視委も同じ録音記録を領置しているとみられる。監視委に東芝関係者から「会計問題で不正がある」との内部告発があったのは、2014年末ごろとされる。この会議の約10カ月後のことだ。

監視委は「悪質な組織的粉飾」との心証を固め、告発に向けてエンジンをふかした。冷水を浴びせかけられたのはそのときだ。東京地検特捜部が「刑事事件として立件するのは無理。告発は受理しない」と通告してきたのだ。

東京地検特捜部経済班が作成した「東芝事案の検討結果について」と題する16年7月7日付の文書は、監視委が犯則調査の対象とするパソコン事業の「バイセル取引」について、「東芝と委託先の間で部品のやりとりがあるので架空取引とは言えず、バイセル取引自体についても明確な会計ルールがない」としたうえ、「委託製造先への押し込みによる粉飾額が東芝の売り上げや税引き前当期純利益などに占める割合は大きくなく、有価証券報告書の『重要事項』に当たるか疑問がある」「粉飾事実を立証できたとしても3社長の虚偽記載の故意の認識の立証は困難」などの理由で「刑事立件は困難」としていた。

「特捜部の見解」の形をとっているが、検事総長まで了解をとっており、検察側の事実上の「最後通告」だった。

監視委側は激怒した。個人の刑事責任を追及する検察が、同じ事件で行政機関である監視委と異なる判断をすることはあっておかしくない。しかし、それは、検察がその事件をきちんと捜査して結論を出したときに言えることだ。

監視委側は告発事務をスムーズに運ぶために検察側に犯則調査の進展状況を逐次、報告していたが、検察側は本格的な捜査はしていない。監視委の調査も、ようやくパソコン事業の「バイセル取引」の基礎固め調査が終わり、これから、3社長が粉飾を具体的に指示した事実関係などについて中枢の人物の供述を固めようとしている矢先だった。

検察側としては「調査が本格化する前に検察の判断を教えた方が監視委に対する親切」と考えたとも推測できるが、告発する側の監視委が調査の結論をまとめていないのに、捜査をしていない検察が先回りするかのように「立件困難」の判断を押し付けるのは、筋違い、事実上の事件潰しではないか、と監視委側は受け止めた。

特捜部は、バイセル取引について「『Buy』と『Sell』には強い関連性が認められるが、それでもなお、部品『Sell』」時に生じる利益を当該『Sell』時に利益計上する会計処理が、会計の常識として不適当であるとの評価を超えて、刑事手続きにおける違法とまで評価することは困難である」とした。

つまり、「セル」で立てた利益を翌期の「バイ」で消す会計操作は適正ではないが、「部品取引時に収益を認識しないか、期末に完成品取引が完了していないODM(委託製造)在庫について、部品取引時に認識した利益相当額を取り消すとの会計処理が、①明確な規範ないし基準であったこと及び、②これらの会計処理が『唯一の』公正妥当と認められる会計慣行であり、これに従うべきことが明確であったとの立証をしなければ、東芝の会計処理も直ちに違法とはいえない」としたのである。

これは監視委にとって受け入れ難いものだった。監視委は、バイセル取引がからむ会計処理を違法と認定し、金融庁が東芝に73億円余の課徴金を科し、東芝はそれを受け入れた。

この理屈が通れば、もし東芝が「バイセルを違法とする唯一の公正なる会計慣行はない」と主張して課徴金処分の取り消しを求めた場合、金融庁・監視委は厳しい立場になるからだ。監視委は、検察側の主張は、確定した行政処分にケチをつけるものと受け止めた。

もっとも、東芝自体は、監視委の会計ルール解釈にもとづく課徴金処分に納得しているようで、いまにいたるまで東芝側が課徴金の取り消しなどを求める動きはない。

「会計ルールは実現主義だ。バイセルのように利益が論理必然的に消えるものは(一体のものとして、利益を)消さないといけない。その当たり前の会計のイロハについて、『バイ』と『セル』の法的一体性を立証しないと認定できない、という。そんなバカな話があるかと思った」と監視委幹部は憤る。

検察側が、東芝の「バイセル」取引の違法性に疑問を呈する根拠としたのが、1990年代末の金融破綻処理にからんで粉飾決算の罪に問われた日本長期信用銀行元頭取らに逆転無罪を言い渡した2008年の最高裁判決の「会計ルール適用の判断」だった。検察は、それを東芝事件に当てはめ、「立件困難」とした。

戦後の産業金融を担った長銀は、バブル期の過剰融資などで多額の不良債権を抱え、98年10月に金融再生法の適用第1号として一時国有化された。資産24兆円の大規模銀行の破綻は世界でも例がなく、巨額の公的資金が投入された。金融再生法は、国有化された銀行の旧経営陣について刑事、民事での責任追及を求めており、長銀の旧経営陣も両面から責任を問われた。

東京地検特捜部は99年6月、長銀元頭取らを(1)長銀が破綻する直前の98年3月期決算で関連ノンバンクなどへの不良債権を処理せず、損失を約3130億円も少なく記載した有価証券報告書を提出した(証券取引法違反)と、(2)株主に配当できる利益がなかったのに約72億円を違法に配当した(商法違反)、の2つの罪で起訴した。

公判では、当時の会計慣行に照らして、決算が適正だったかどうかが争点となった。

2002年9月の一審・東京地裁判決は、無税償却が認められる範囲でのみ損失を処理する運用が従来の金融界の「一般的な傾向」だったと認めながらも、その会計処理が「公正なる会計慣行」になっていたとはいえないと切り捨てて、その上、98年3月期には、旧大蔵省が97年3月に出した資産査定通達などが「唯一の合理的な基準」だった、と認定して、検察を全面的に勝たせた。05年6月の二審・東京高裁判決は、長銀を他行と区別するため、「大きく逸脱した場合は違法となる」との判断を加え、資産査定通達に従って関連ノンバンクなどへの融資を厳しく査定するべきだったと認定した。

これに対し、最高裁第二小法廷は08年7月18日、この資産査定通達が「大枠の指針」にとどまり、「唯一の公正な会計慣行」とまではいえず、関連ノンバンクなどへの融資の査定に適用するには、明確でなかったと指摘。同じ時期に大手18行中14行も長銀同様の会計処理をしていたことを挙げ、「従来の会計基準で査定しても違法とはいえない」と結論づけ、「1、2審判決を破棄しなければ著しく正義に反する」として3人に無罪を言い渡した。

事件当

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください