- 文字サイズ

- 小

- 中

- 大

子会社・親会社・海外法人のグループ・ガバナンスのベスト・プラクティス

2019年08月28日

西村あさひ法律事務所

パートナー弁護士 野澤 大和

野澤 大和(のざわ・やまと)

野澤 大和(のざわ・やまと)2019年6月28日、経済産業省は「グループ・ガバナンス・システムに関する実務指針」(グループガイドライン)(以下「ガイドライン」という)を公表した(注1)。ガイドラインは、経済産業省が設置したコーポレート・ガバナンス・システム研究会(以下「CGS研究会」という)の第二期(座長・神田秀樹学習院大学大学院法務研究科教授)の議論の成果をまとめたものである。ガイドラインは139頁にも及び、その内容は、グループ経営におけるガバナンスの在り方について、事業ポートフォリオの最適化等を含め、極めて多岐な論点をカバーしている。

そこで、本稿は、ガイドラインの内容を網羅的に解説することはせず、ガイドラインの概要について、特に上場企業において実務上特に留意すべき点に絞って2回に分けて解説する。その初回の本稿では、ガイドラインの位置付け、グループ設計や事業ポートフォリオマネジメントの在り方に関するガイドラインの概要を紹介する。なお、ガイドラインには、本文の他に、統計や企業へのアンケート結果、さらにはガイドラインの該当箇所に関連する日本企業及び欧米企業の取組例も紹介されているので、ガイドラインそのものを是非一読されたい。

ガイドラインは、日本企業の中長期の企業価値の向上と持続的成長の実現に向けたグループガバナンスの在り方を示すことを目的としている。従来のガバナンスの議論においては、法人単位及び「攻め」のガバナンスが中心であったが、連結ベースでのグループ経営の実態を踏まえ、「攻め」と「守り」の両面から実効的なガバナンスの在り方について、各社における検討に資するようなベストプラクティスを示すものとして位置付けられている(ガイドライン1.3)。また、ガイドラインは、コーポレートガバナンス・コード(以下「コード」という)の趣旨を敷衍し、グループ全体の企業価値向上を図るためのガバナンスの在り方をコードと整合性を保ちつつ示すことで、コードを補完するものとされている(ガイドライン1.2)。

もっとも、グループ経営の在り方は極めて多様であることから、ガイドラインに記載されている取組みが一律に要請されるわけではない(ガイドライン1.2)。ガイドラインは一般的なベストプラクティスを示すものであり、それに沿った対応を行わなかったことが取締役等の善管注意義務違反を構成するものではないが、ガイドラインに沿った対応を行った場合には、他に特段の事情がない限り、通常は善管注意義務を十分に果たしていると評価されるとの見解が示されている(ガイドライン1.3)。この点、ガイドラインが経済産業省から公表され、企業経営・法学・経済学・法律実務・投資家等の各界を代表する有識者が委員であるCGS研究会の議論の成果をまとめたものであることに鑑みれば、グループ経営に関し取締役等の善管注意義務違反が問題になった場合において、裁判所がガイドラインの内容を尊重することは十分にあり得ると考えられる。

ガイドラインの主たる対象は、グループ経営を行う上場会社及びその企業集団、特に、グローバル化を進め、多数の子会社を保有している大規模な企業グループが想定されているが(ガイドライン1.3)、上記善管注意義務の観点を踏まえると、これらの企業としては、各社が置かれた個別の状況に鑑みて、ガイドラインに記載されている取組みを可能な範囲で実施する方向で、前向きに検討を進めることが望ましいであろう。

ガイドラインの構成は、以下のとおりである。

第1章 はじめに(ガイドラインの目的、位置付け、対象等)

第2章 グループ設計の在り方

第3章 事業ポートフォリオマネジメントの在り方

第4章 内部統制システムの在り方

第5章 子会社経営陣の指名・報酬の在り方

第6章 上場子会社に関するガバナンスの在り方

第7章 おわりに

第2章と第3章は、グループ企業全般を対象としているのに対し、第4章は、グループ企業のみならず、単体企業にも共通の論点についても基本的な事項について整理した上で、グループガバナンスの固有の問題に架橋する構成とされている。

第5章は、完全子会社を念頭に置いている一方、第6章は、支配株主である親会社と一般株主との間の利益相反が問題となる上場会社について独立した章を設けている。

以下、第2章から第6章までの各章ごとに、その概要について実務上の留意点に絞って解説する。

(1) 現状と課題

ガイドラインにおいては、日本企業におけるグループ経営の現状と課題として、グローバル化や事業再編の進展に伴う子会社管理を含めたグループ経営の重要性の高まりや、グループ設計に関する一貫した戦略の不在、グループ内の権限分配において各事業部門の「部分最適」が優先される傾向等が指摘されている(ガイドライン2.1)。

(2) グループ設計に関する基本的な考え方

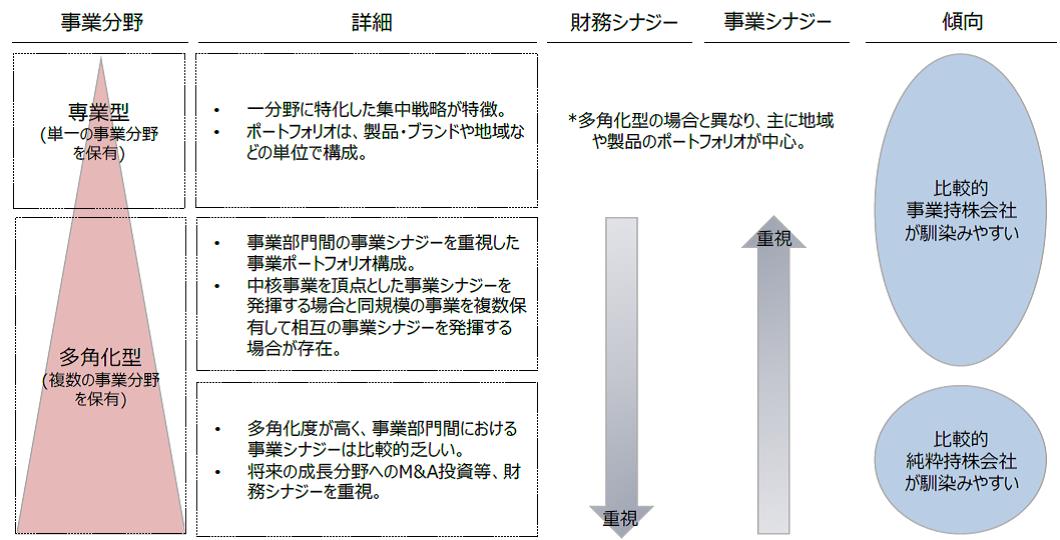

ガイドラインでは、グループ設計の考え方として、各社の事業特性や多角化・グローバル化等の状況を踏まえつつ、グループとしての中長期の企業価値向上と持続的成長を実現するために合理的な在り方が検討されるべきであるとされている。この点、一般的には、多角化やグローバル化が進み、事業ポートフォリオが複雑になると、企業は、中央集権的な組織形態から分権的な組織形態へ段階的に移行する傾向があるとされている。具体的な手法としては、分権化の程度に応じ、事業部制組織、社内カンパニー、分社化(完全子会社化)が採用される傾向があり、また、機能軸、事業軸及び地域軸の3つの軸のうちどの軸を重視するかによってグループ設計は異なり得るところ、専業型であれば機能軸又は地域軸、多角化型であれば事業軸を重視した傾向が見られるとされている(ガイドライン2.2)。

さらに、ガイドラインでは、グループ設計に際しては、分権化と集権化との最適なバランスが検討されるべきであるとされている。このうち、分権化を進める場合には、事後的な業績モニタリングや、事業部門等の長に対する人事・報酬決定権限の行使を通じたグループ本社によるコントロールの確保、法人格の分離のメリット・コスト(注2)やグループ管理の実効性が低くなるリスク等の検討、事業持株会社と純粋持株会社との組織形態の選択を含む財務的シナジーと事業的シナジーの最適な組合せや「コングロマリット・ディスカウント」が発生しないようにするための「コングロマリット・プレミアム」の創出等の重要性が指摘されている(ガイドライン2.2)(グループ設計の主な類型は図1参照)。特に、多角化経営に関しては、投資家は一般的に専業型又は単純なポートフォリオを志向する傾向があり、アクティビスト活動が活発になる中、このような投資家の見方に対して多角化経営の意義を説明するためにも、シナジー創出の機能を高めていくことが期待されている(ガイドライン26頁注27)。

図1 グループ設計の主な類型(基本イメージ)

図1 グループ設計の主な類型(基本イメージ)(3) グループ本社の役割

グループ本社には、グループ全体の司令塔として、以下のような役割を果たすことが期待されている(ガイドライン2.3.1)。

グループ本社の取締役会は、上記のようなグループ本社の役割を適切に果たしているかについて業務執行を監督するとともに、グループ全体のガバナンスの実効性と子会社における機動的な意思決定を両立させる観点から、グループ各社の業務執行等に対する適切な関与の在り方として、グループ本社の取締役会への付議事項や報告事項の範囲等を検討すべきであるとされている(ガイドライン2.3.2)。

グループ本社による子会社の管理・監督の在り方としては、①権限分配等の基本的な枠組み(共通プラットフォーム)の構築、②子会社の規模・特性等に応じたリスクベースアプローチ、③子会社管理の実効性確保に向けた取組みについて検討されるべきであるとされている(ガイドライン2.3.3)。この点、③については、親会社において事前承認事項、報告事項及び承認・報告ルート等を定めたグループ管理規程を策定しただけでは、子会社は別の法人格であるため、親会社が策定したグループ管理規程を遵守する法的義務はないことから、親会社において策定したグループ管理規程の内容を遵守させるための別途の措置が必要となる。かかる遵守担保措置としては、例えば、i) 親子会社間で管理契約を締結することや、ii) 子会社において親会社のグループ管理規程と同じ内容の社内規程を導入させること、iii) 子会社経営に対する結果責任を問える仕組みの構築、iv) 親会社等への業務プロセスが求められる趣旨等に関する考え方が記載されたグループ共通のポリシーの明文化等が考えられる(ガイドライン2.3.3)。

ガイドラインでは、M&A後における海外子会社の管理・監督について、グループ本社において、グローバルな経営体制の整備や子会社経営陣への適格な人材の配置等を通じ、適切な経営統合の在り方が検討されるべきであるとされているが(ガイドライン2.3.3)、抽象的な内容にとどまっており、企業が実務上一番悩ましいと考えている海外子会社の管理・監督に関する指針としては十分に機能しないように思われる。

この点、海外子会社は国内子会社とは異なり、地理的な問題、グローバル人材の不足、法制度・言語・文化・慣習の相違等があるため、その管理・監督はより困難である。ガイドラインが指摘する子会社管理・監督の手法以外の手法としては、地域統括会社の設置や海外子会社に対する教育・研修等も考えられる。さらに、子会社において親会社のグループ管理規程と同じ内容の社内規程を導入させる場合にも、日本の親会社のグループ管理規程は厳密且つ網羅的な内容になっていることがまま見受けられるところ、当該グループ管理規程を海外子会社にそのまま適用しても実効性に乏しく、その内容や水準については海外子会社の人的リソース等の実情に応じて重要な点に絞る等の柔軟な運用をする必要がある場合もあると思われる。今後、海外子会社の管理・監督に関する指針については、学説及び実務上の議論の更なる進展並びにベストプラクティスの蓄積を踏まえたガイドラインのアップデートが期待される。

(1) 現状と課題

ガイドラインにおいては、事業ポートフォリオマネジメントに関して、日本企業の現状と課題として、①コア事業に十分なリソースを集中できていないことや、②コード原則5-2の趣旨を踏まえた資本コストを意識した議論が取締役会で十分にされていないこと、③事業撤退や売却等による切り出し等、事業ポートフォリオの見直しに関する基準や検討プロセスを「仕組み」として運用している企業はごく一部にとどまっていること、④事業ポートフォリオマネジメントの前提となる事業評価を適切に行うための基盤(事業セグメント別の貸借対照表、キャッシュフロー計算書)が整備されていないこと等が指摘されている(ガイドライン3.1)。

(2) 事業ポートフォリオマネジメントの基本的な考え方

ガイドラインでは、グループ全体の事業ポートフォリオについて、シナジーの発揮や持続的な収益性確保の観点から、定期的に見直しを行い、その最適化を図るべきであり、その際、自社にとってのコア事業を見極め、その強化のためのM&Aとノンコア事業の整理を通じ、コア事業に対する経営資源の集中投資が戦略的に行われることが重要であるとされている。そして、グループ本社の取締役会が、投資等の基準の設定や検討プロセスの明確化等の事業ポートフォリオマネジメントのための仕組みの構築において主導的な役割を果たすとともに、その適切な運用を監督するため、定期的な議論を行うことが期待されている。ノンコア事業の整理等には過去の関係者等の社内のしがらみも多いため、上記の議論を行うに際しては、業務執行者から距離を置いた社外取締役の主体的な関与が重要であるとされている(ガイドライン3.2)。

(3) 事業ポートフォリオマネジメントの仕組みの構築

ガイドラインでは、事業ポートフォリオマネジメントを継続的に実施するため、グループ本社の取締役会が中心となって、投資や事業切出し等に関する基準の設定や検討の主体・プロセス等の明確化による「仕組み」の構築について検討されるべきであるとされている。現状、日本企業では、事業部門の評価に当たり、「売上・営業利益の絶対額」、「営業利益率」、「損益」を重視しており、事業部門ごとの資本コストを勘案した「ROE(自己資本利益率)」、「ROA(総資産利益率)」、「ROIC(投下資本利益率)」を重視しているケースは少数にとどまる(ガイドライン63頁企業アンケート結果8)。他方で、不採算部門からの撤退やノンコア事業の切出しの基準について、ガイドラインでは、欧米企業においては、定量的、定性的な基準に基づき、売却や撤退を検討すべき事業の見極めを行っているとされ、さらにその具体的な取組例が紹介されており、日本企業にとって非常に参考になると思われる(ガイドライン3.3)。

(4) 事業評価のための基盤整備

グループ本社は、事業セグメントごとに貸借対照表やキャッシュフロー計算書を整備した上で、資本コストを設定する等、事業ポートフォリオマネジメントに向けた基盤整備として、客観的な評価指標を用いた一元的な事業評価の仕組みを作ることを検討すべきである。当該仕組みの構築・運用においては、CFO(最高財務責任者)が主導的な役割を果たすことが期待されている。特に、ガイドラインでは、欧米企業の取組例を紹介しながら、かかる事業評価の効率性・実効性を高めるために、グループ全体として財務・経理等に関するITシステムを統合した一元的な情報収集システムの整備の必要性が指摘されている(ガイドライン3.4)。(次回につづく)

▽注1:2019年6月28日・経済産業省「『グループ・ガバナンス・システムに関する実務指針』を

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください