- 文字サイズ

- 小

- 中

- 大

2020年07月01日

西村あさひ法律事務所

シンガポール事務所

煎田 勇二

煎田 勇二(せんだ・ゆうじ)

煎田 勇二(せんだ・ゆうじ)金融はシンガポールを代表する産業である。世界最高水準のビジネス環境と今後大きな成長が見込まれる東南アジアの中心に位置するという地理的優位性も相まって、シンガポールには世界各国から優秀な人材及びスタートアップ企業が集まる。金融とテクノロジーを組み合わせたFinTechはシンガポールが国を挙げて推進している分野であり、銀行、クレジットカード会社、仮想通貨交換業者、スタートアップ企業などに留まらず、携帯電話事業者、マーケットプレイス、プラットフォーマーなど多くの企業が熱視線を送っている。

シンガポールのFinTech業界に最も大きな影響を与える法律が決済サービス法(Payment Services Act)である。決済サービス法は、数年に亘る検討を経て2019年1月に国会で法案が可決され、2020年1月28日についに施行されるに至ったものである。本稿では、決済サービス法の規制業種、ライセンス規制及び規制内容を中心に概説したい。

シンガポールにおいて、決済サービス法以前は、2006年Payment Systems (Oversight) Act及び1979年Money-Changing and Remittance Businesses Actにより決済及び送金が規制されていた。しかしながら、FinTechの台頭により新しい決済サービスが次々と開発され、決済と送金の境界線が曖昧となっていた。また、仮想通貨など既存の規制の枠組では捉えることができない新しいビジネスも生まれた。このような背景から、Payment Systems (Oversight) Act及びMoney-Changing and Remittance Businesses Actに代えて決済サービス法が制定された。

決済サービス法においては新たに規制することになった業務を含め、以下で説明する(A)から(G)の7つのサービスを決済サービスとして業規制を課しているが、まずは、基本的概念である「電子マネー」と「仮想通貨」の違いについて簡単に説明をしておきたい。

(1) 電子マネーと仮想通貨(Digital Payment Token)

「電子マネー」とは(預金を除く)電子的保存価値のうち、(a)法定通貨建て又は発行者により法定通貨と価値が連動するように設計され、(b)決済口座を通じて決済取引のために前払いされたもので、(c)発行者以外の者にも受け入れられる、(d)発行者に対する権利を表象するものをいう。なお、「電子マネー」とは別に「マネー」という用語が定義されており、マネーには、電子マネーが含まれるが、仮想通貨や所定のデジタル資産は除かれる。また、電子マネーの場合には、原則として、金銭による引き出しが認められていない。

一方で「仮想通貨」(Digital Payment Token)は、電子的保存価値(ただし、当局が指定する一定のデジタル資産は除く)のうち、(a)一定の単位で表示され、(b)法定通貨建てではなく、かつ、発行者により法定通貨と価値が連動するように設計されているものではない、(c)物若しくはサービスの代価の支払又は債務の履行のための交換媒体として公衆(又は一部の公衆)において受け入れられている(又はそれが意図されている)もので、(d)電子的に移転、保管又は取引が行われ、(e)当局が指定するその他の性質に合致するものをいう。なお、本稿では便宜上、決済サービス法上の定義語であるDigital Payment Tokenを仮想通貨と訳し、仮想通貨を上記限定された意味においてのみ使っている点に留意されたい。

電子マネーと仮想通貨は、電子マネーの定義中(a)の要件及び仮想通貨の定義中(b)の要件の法定通貨建てか否かの要件により区別される。この点に関して、ステーブルコインと呼ばれる、価格安定のために複数の通貨や有形資産の価値に紐付ける形で設定されたコインを電子マネー又は仮想通貨として位置づけるのか現在、議論がされている。話題となったFacebookが発表したLibraはステーブルコインに属するといわれており、FinTech分野の規制のあり方については議論が尽きない。

(2) 決済サービスの種類

(A) 口座発行サービス(Account issuance service)

電子ウォレットや非銀行系クレジットカードなどの決済口座の発行及び運営をいう。後記(E)電子マネー発行サービスとは別の業務として規定されているが、電子マネー発行者が口座発行を行う場合が多いことが想定される。口座発行サービスの対象である決済口座には、マネーの預け入れ、移転又は引き出しのための口座が含まれる。すなわち、前記のとおりマネーの定義には仮想通貨が含まれないため、仮想通貨のみを取り扱う口座の発行及び運営それ自体は、口座発行サービスには該当しないと解されるが、電子マネーを含むマネーを管理する口座の発行及び運営は口座発行サービスに該当する。

なお、個人利用目的の決済口座における電子マネーについては保有上限と(当該個人名義又は当該個人が指定する銀行口座への移動を除く)移動上限が設けられ、(保有する口座数を問わず)各顧客につき、それぞれSGD5,000(保有上限)、年間SGD30,000(移動上限)となっている。

(B) 国内送金サービス(Domestic money transfer service)及び(C)クロスボーダー送金サービス(Cross border money transfer service)

国内送金サービスは、決済サービス法により新しく規制されるに至った業種であり、シンガポールにおける支払人と受取人との間の国内マネー移動のサービスをいう。Payment Gatewayサービス(実店舗におけるPOS端末のオンライン版)やPayment Kioskサービス(支払を行うためのATM類似の装置)が含まれる。業者によるマネーの受領が前提となっており、マネーを受領しない形式でのサービスの提供(例えば、携帯アプリのみの提供)は、(B)国内送金サービスに該当しない。

一方、(C)クロスボーダー送金サービスは、国外の支払人からシンガポールの受取人又はシンガポールの支払人から国外の受取人に向けたマネー送金を行うサービスをいう。(C)クロスボーダー送金サービスは、業者によるマネー受領がある場合に限定すべきか否かという議論がある。すなわち、シンガポールに拠点を置く会社が、それぞれシンガポール以外の国に所在する者の間の送金の仲介を行う場合には、当該業者を規制するべきではないかという考え方があり、この点は現在も議論されている。

なお、前記のとおり、口座発行サービスは、決済口座の発行及び運営をいうが、ここでいう「運営」には、国内送金サービス及びクロスボーダー送金サービスそれ自体は含まれないため、国内送金サービス又はクロスボーダー送金サービス業者は、当該業務それ自体により、(A)口座発行サービスを行っているものとみなされない。また、マネーの移動・送金に限られるため、仮想通貨の移動は国内送金サービス及びクロスボーダー送金サービスに含まれないと解される。

(D) 加盟店獲得サービス(Merchant acquisition service)

いわゆるアクワイアラーが提供するクレジットカードなどの加盟店(オンライン店舗を含む)を獲得するためのサービスである。かかる加盟店獲得サービスも、これまで規制されていなかったが、決済サービス法により新しく規制されるに至った業務形態である。POS端末やオンラインのPayment Gatewayの提供などが含まれる。クレジットカードの発行者とは別にアクワイアラーが存在しない場合もあるが、クレジットカード会社によっては加盟店の確保のため別途、アクワイアラーを利用することも多い。アクワイアラーは、クレジットカードの発行者と異なり与信行為を行うものではないが、消費者及び加盟店保護、並びに相互運用性確保の観点から規制対象となったものである。

(E) 電子マネー発行サービス(E-money issuance service)

電子マネーの発行に係るサービスである。電子マネーの発行に限定されており、それ以外のマネーや仮想通貨の発行者は含まれない。前記の定義のとおり電子マネーの要件として、(c)発行者以外の者にも受け入れられるという条件があるため、発行者においてのみ使用可能な場合、電子マネーに該当しない点が特徴である。

(F) 仮想通貨サービス(Digital payment token service)

決済サービス法により新たに規制されることになった類型である。仮想通貨のディーリング及び交換所のサービスをいう。仮想通貨サービスの規制により、これまで業規制がかかっていなかったシンガポールの仮想通貨交換業者に業規制が課せられる。なお、仮想通貨サービスの業務範囲は、マネー・ローンダリング規制の強化の観点から、今後、仮想通貨の保管及び管理のサービスなどを含む形で拡大することになっている。

いわゆるInitial Coin Offering(ICO)に関しては、証券性を有するセキュリティトークンについてはSecurities and Futures Actにより規制される。一方で、証券性を有しないユーティリティトークン(物又はサービスの代価として支払われるトークン)が決済サービス法上の仮想通貨に該当するかという論点があるが、これは基本的には前記の仮想通貨の定義(c)の要件の対公衆性の有無で判断される。すなわち、ユーティリティトークンのうち、公衆において利用可能又はそれが意図されている場合には、決済サービス法上の仮想通貨に該当し得るが、逆に、公衆性がなく、かつ、それが意図されていない場合には、規制の対象から外れることになる。

(G) 両替サービス(Money-changing service)

外国通貨の売買をいい、決済サービス法成立前から規制されていた業種である。決済業務分野には両替サービスが含まれることから、他のサービスと同様に、決済サービス法の規制対象となったものである。

上記(A)から(G)の業務に関する規制は、当該業務を本業にしている場合だけでなく、付随的に行っているに過ぎない場合も規制を受ける。例えば、オンラインのマーケットプレイスのオペレーターが、取引を円滑化させるために決済手段の提供を行う場合にも規制対象となり得る。

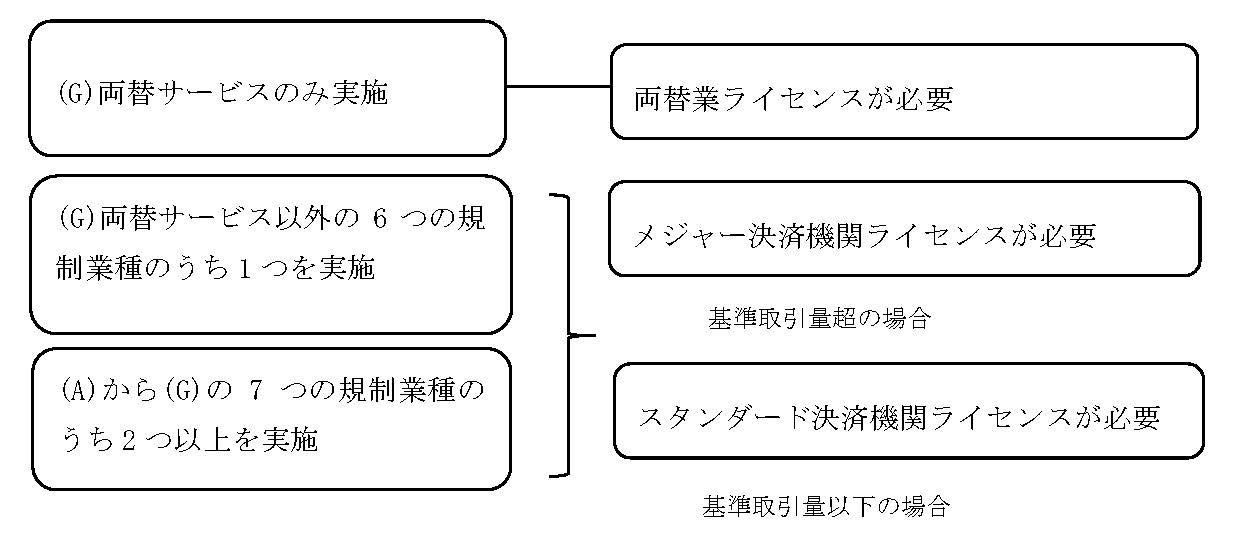

前記のとおり決済サービス法の規制対象となる決済サービスとしては(A)から(G)の7つの類型があるが、決済サービス・ライセンスとしては、業務の種類と取引量に応じて、スタンダード決済機関ライセンス(standard payment institution licence)、メジャー決済機関ライセンス(major payment institution licence)及び両替業ライセンス(money-changing licence)の3種類となっている。

基準取引量を超えるか否かの判定

| 以下の業務を1つ以上行う場合 (A)口座発行サービス (電子マネー口座発行サービスを除く) (B)国内送金サービス (C)クロスボーダー送金サービス (D)加盟店獲得サービス (F)仮想通貨サービス |

月次(年度平均)の決済取引の総額が、いずれか1つの業務についてSGD3million(若しくは相当する外貨)を超える又はいずれか2つ以上の業務について合計でSGD6million(若しくは相当する外貨)を超える場合 |

| (A)電子マネー口座発行サービス | 以下の合計がSGD5million(又は相当する外貨)を超える場合 (a)シンガポール居住者と判定された者が保有する決済口座の日次(年度平均)の電子マネー総残高 (b)シンガポール非居住者と判定されていない者が保有する口座の電子マネーのうち、シンガポールで発行された電子マネーの日次(年度平均)の総残高 |

| (E)電子マネー発行サービス | 電子マネーの日次(年度平均)の発行済総額がSGD5million(又は相当する外貨)を超える場合 |

(1) 両替業ライセンスの申請

両替業ライセンスの申請は、個人又は法人のいずれであっても可能である。ただし、シンガポールにおいて営業所又は登録事務所が必要なほか、申請者の適性、財務状態、ライセンス付与による公益的側面、その他当局が指定する条件が審査される。また、両替業ライセンスを保有する者が会社である場合、20%以上の株式又は議決権を保有する支配株主になるためには事前に当局の承認が必要である。

(2) メジャー決済機関ライセンス及びスタンダード決済機関ライセンスの申請

メジャー決済機関ライセンス及びスタンダード決済機関ライセンス取得のためには、申請者は、シンガポールにおいて設立された会社又は外国において設立された会社でシンガポールにおいて営業所又は登録事務所を有する必要がある。

取締役の構成に関しては、最低1名の常勤取締役がシンガポール人若しくはシンガポールの永住権保有者であるか、又は最低1名の常勤取締役がシンガポールにおいてEmployment Passを保有する外国人であり、かつ、非常勤取締役の最低1名が、シンガポール人又はシンガポールの永住権保有者であることが要求される。また、メジャー決済機関ライセンス又はスタンダード決済機関ライセンスを保有する者の20%以上の株式又は議決権を保有する支配株主になるためには事前に当局の承認が必要である。

申請者の適性、財務状態、ライセンス付与による公益的側面、その他当局が指定する条件が審査されるが、要件の厳格性はライセンスの種類によって異なる。最低資本金の額は、メジャー決済機関ライセンスについてはSGD250,000、スタンダード決済機関ライセンスについてはSGD100,000となっている。

決済サービス・ライセンスと規制業種の組み合わせにより、業者に適用される規制内容が異なる。概要は以下のとおりである。

| 業種 | マネロン規制 | 顧客保護 | 相互運用性確保 | テクノロジーリスク規制 |

|---|---|---|---|---|

| (A)口座発行サービス | 所定の低リスク類型に限定した場合を除き適用あり | メジャー決済機関の顧客資産の保護規定あり | メジャー決済機関に適用あり | 適用あり |

| (B)国内送金サービス | 所定の低リスク類型に限定した場合を除き適用あり | メジャー決済機関の送金保護規定あり | - | 同上 |

| (C)クロスボーダー送金サービス | 所定の低リスク類型に限定した場合を除き適用あり | 同上 | - | 同上 |

| (D)加盟店獲得サービス | - | 同上 | メジャー決済機関に適用あり | 同上 |

| (E)電子マネー発行サービス | - | メジャー決済機関の電子マネー・フロート保護あり | - | 同上 |

| (F)仮想通貨サービス | 適用あり | - | - | 同上 |

| (G)両替サービス | 適用あり(ただし、少額取引は本人確認不要) | - | - | 同上 |

上記のほか、決済サービス・ライセンス保有者は、シンガポールの個人に対して貸付を行うことは認められていない。また、電子マネー発行サービス提供者は、顧客への貸付を行うことができず、また、資金調達の目的で電子マネーを発行することは認められていない。

決済サービス法上、決済サービス・ライセンスを要することなく決済サービスを行うことが認められる場合としていくつか適用除外事由を規定しているが、以下では代表的なものを記載する。

(1) 金融機関の例外

シンガポールの銀行法に基づく銀行業、シンガポール通貨金融庁法に基づく投資銀行業、ファイナンス会社法に基づくファイナンス業又は銀行法57条Bに基づくクレジットカード業などのライセンスを保有する会社は、決済サービスを行うに当たって、決済サービス・ライセンスを要しない。ただし、免除されるのはライセンス要件であり、電子マネーに関する顧客保護規制など決済サービス法に基づく一定の規制は適用されることになる。

(2) 限定目的電子マネー及び限定目的仮想通貨

電子マネーのうち、発行者が商業的アレンジメントにより限定されたネットワークに加盟している場合において、加盟しているメンバーの物又はサービスの代価としての少額支払のためであるなどの条件を満たすものは限定目的電子マネーに該当し、限定目的電子マネーを取り扱うことについて、決済サービス・ライセンスを要しない。また、仮想通貨のうち、金銭を対価とした発行体への返還又は第三者への移転若しくは売却ができず、かつ、顧客ロイヤリティ又はゲーム資産の目的で使用される場合、限定目的仮想通貨に該当し、限定目的仮想通貨を取り扱うことについて、決済サービス・ライセンスを要しない。これにより、ロイヤリティ・ポイントやゲーム資産は、限定目的電子マネー又は限定目的仮想通貨に該当する場合、規制対象から外れることになる。この点に関して、Monetary Authority of Singapore(MAS)は、ロイヤリティ・ポイントについて、当該プログラムが顧客に対してロイヤリティ・プログラムとして紹介されているか又は決済サービスとして紹介されているか、当該プログラムが物又はサービスのプロモーションという目的に合致するか否かなどを、規制の要否を判断する際の主たる要素と考えている。

決済サービス法の施行日は前記のとおり2020年1月28日であるが、猶予期間が設けられている。(F)仮想通貨サービスについては、施行日から6か月間の猶予期間がある。それ以外のサービスについては、Payment Systems (Oversight) Act及びMoney-Changing and Remittance Businesses Actにより既に規制されていた業務を除き、施行日から12か月間の猶予期間が設定されている。

上記猶予期間の適用を受けるためには、施行日である2020年1月28日に決済サービスに該当する業務を行っており、かつ、施行日から30日以内にMASに通知をすることが必要である。

なお、上記猶予期間満了前に、ライセンスの申請を行った場合、ライセンスが付与若しくは拒絶又は申請が撤回されるまでは、猶予期間が継続するものとみなされる。

決済サービス法の施行により、シンガポールのFinTechは新た

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください