- 文字サイズ

- 小

- 中

- 大

2020年10月07日

西村あさひ法律事務所

弁護士・ニューヨーク州弁護士 伊藤 豊

伊藤 豊(いとう・ゆたか)

伊藤 豊(いとう・ゆたか)企業買収において、買収者が対象会社の株主との間で株式譲渡契約(いわゆるSPA)を締結し、当該契約に基づいて、現金を対価として対象会社の株式を取得することは、最も基本的なスキームの一つである。現金による株式公開買付け(“TOB”)は、その派生形といってよい。この点、米国の企業買収では、対象会社に複数の株主が存在する場合の買収スキームとして、買収対価として現金が用いられる場合でも、三角合併の方法が用いられることがしばしばある。本稿では、三角合併の基本的な内容、典型的な合併契約と株式譲渡契約との相違点のほか、上場会社である対象会社を一段階合併(“one step merger”)によって、現金を対価として買収する場合における要検討事項について述べる。

なお、後記4.(1)のとおり、上場会社を対象とする合併の手法には、TOBを先行させ、TOBに応募されなかった株式を合併(いわゆる“back-end merger”)により取得する際の手法である二段階合併(“two step merger”)も存在する(近時では、2019年に、この方法を用いて、アステラス製薬が米国NASDAQ上場のAudentes Therapeuticsを約30億ドルで買収することを公表している)が、本稿では一段階合併の方法による買収(近時では、2015年に、この方法を用いて、旭化成が米国NYSE上場のPolypore Internationalを約22億ドルで買収することを公表している)に焦点を当てて説明する。

(1) 三角合併とは

日本において、三角合併とは、一般に消滅会社の株主に対して存続会社の親会社(すなわち買収主体)の株式を交付する合併を指す場合に用いられる。この点、米国における三角合併(“triangular merger”)も、合併対価が買収主体から交付されるという点では同じであるが、合併対価としては親会社株式のみならず現金その他の資産又はそれらの組み合わせが用いられる場合も多い(わが国でも三角合併の対価として親会社の株式以外の資産を用いることは会社法上可能であるが、特に上場会社の場合には実例は極めて乏しい)。また、買収主体の子会社が合併の存続会社となる順三角合併(正三角合併)のみならず、買収主体の子会社が合併の消滅会社となる逆三角合併もあるが、後述する理由から、逆三角合併が用いられる場合が少なくない。

(2) 三角合併を用いる理由

買収者が対象会社の株主に対して現金を対価としてその保有に係る対象会社株式を譲り受けるいわゆるstock dealにおいて、対象会社の株主が1名ないし極めて少数である場合には、買収者が当該株主との間で株式譲渡契約を締結し、当該契約に基づき対象会社の株式を譲り受けることで買収の目的は達成出来る。他方、対象会社が不特定多数の株主が存在する上場会社である場合や、非上場会社であったとしても少数とはいえない数の株主が存在する場合には、全ての株主が買収者による株式譲渡の申し出に応じるとは限らず、また仮に応じたとしても個別の株主との間で別々に株式譲渡に係る契約交渉を行うことは非効率である。この点、合併によれば、取締役会の承認及び株主総会における(州の会社法で定める議決権割合以上の)承認をもって対象会社株式の全てを取得することが出来るので、対象会社の株主全員から同意を得られなくても、対象会社を完全に買収すること(完全買収)が可能となる(ただし、反対株主は株式買取請求権(“dissenting shareholder appraisal rights”)に基づいて合併対価の金額を裁判所で争うことができる)。

それでは、なぜ直接の合併ではなく、三角合併の方法が用いられるのであろうか。この点、例えば、日本の会社法では、日本の会社と外国の会社との間の合併は認められていないものと解されている。したがって、買収者である日本企業が対象会社である米国企業を買収する場合、両社間で直接合併することは出来ず、買収者の株式を対価として対象会社を買収するためには、三角合併の手法を用いて、対象会社を買収者とは別の法人としたまま、対象会社の発行する株式を取得することとせざるを得ない。そして、このような制限は米国の各州会社法においても存在するため、そのような州の会社法に基づいて設立された会社と他の州の会社法を設立準拠法とする会社との合併に際しては、直接合併する方法を用いることはできず、三角合併の方法を用いざるを得ない。かかる理由から、米国では、企業買収の手法として、三角合併が広く用いられている。

(3) 逆三角合併とは

三角合併には、対象会社が吸収合併消滅会社となる順三角合併(“forward triangular merger”)と、対象会社が吸収合併存続会社となる逆三角合併(“reverse triangular merger”)とがある。順三角合併の場合、対象会社が消滅会社となるので、対象会社が保有する許認可が失われたり、対象会社が第三者との間で締結する契約の解除原因になったりするおそれがある。他方、逆三角合併の場合には、対象会社が存続会社となるので、以上のような順三角合併の問題点は回避することが可能であり(ただし、許認可や第三者との契約が合併自体を対象としている場合には、順三角合併と変わりはない)、かかる観点から、順三角合併よりも逆三角合併の方が選択されやすい。

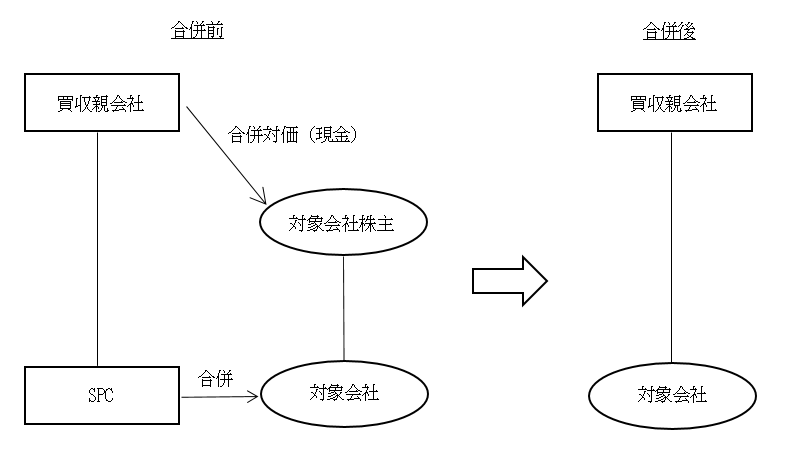

現金を対価とする逆三角合併による買収を図示すると、大要以下のとおりとなる。

(4) 逆三角合併の具体的な手順

合併は、対象会社の設立準拠法に従うので、その手続は州ごとに異なるが、以下では非上場会社を、現金を対価とする逆三角合併によって買収する場合における一般的な手続を概説する。

まず、合併によって対象会社に吸収される会社が必要となるので、対象会社が所在する(米国の)州にそのような会社(SPC)が存在しない場合には、新たに設立する必要がある。この場合、対象会社とSPCの法形式を同一にする(例えばCorporation同士)のが簡便であるため、一般的である。

対象会社の取締役会の承認を経て、対象会社を一方当事者、買収親会社及びSPCを他方当事者とする合併契約が締結される。後述するとおり、合併契約の当事者に対象会社の主要株主が含まれる場合、買収親会社と対象会社の主要株主との間で、対象会社の株主総会での議決権行使に関する合意が別途結ばれることがある。

対象会社は、合併の効力発生までに、株主総会で株主の承認を得る。州の会社法で定められた合併の可決要件を充足する議決権割合以上の株主の賛成があれば、合併の実行が可能となる。

合併の効力発生日において、合併対価である現金が買収親会社から対象会社の株主に対して支払われる。対象会社の株主が有する既存株式は失効し、対象会社から買収親会社に対して株式が新たに発行され、買収親会社が対象会社の唯一の株主となる。SPCは合併の実行によって対象会社に吸収され、消滅する。合併完了時には、買収親会社が対象会社の全株主に対して株式譲受契約に基づいて現金を支払って株式を譲り受けた場合と同様の結果となる。

(1) 契約の基本的な構成

合併契約は、三角合併が用いられる場合でも、通常合併の場合と同様、Agreement and Plan of Mergerなどとも呼ばれる。基本的な構成は、(a)合併の手続、合併の内容(合併対価等)、(b)対象会社の表明保証、(c)買収親会社の表明保証、(d)SPCの表明保証、(e)誓約、(f)クロージングの前提条件、(g)解除、(h)補償、(i)雑則となっており、一般的な株式譲渡契約の規定と類似する部分も多い。もっとも、対象会社が上場会社の場合は、対象会社の株主から買収完了後に補償を受けることは現実的ではないため、通常、補償に関する条項が規定されない。

(2) 契約当事者

株式譲渡契約が売主(既存株主)と買主(新株主)との間で締結されるところ、合併契約は、買収者(合併対価の支払いをする親会社。契約上は“Parent”などと定義される)、買収子会社であるSPC(“Merger Sub”)及び対象会社(“Company”)間で締結される。非公開会社の合併の場合には、合併に同意している対象会社の主要な株主が、対象会社の株主の代表者として契約当事者に加わることもある。契約当事者以外の株主は、合併対価を受領する際に交付するLetter of Transmittalを通じて、合併契約における株主としての権利・義務の定めに同意し、代表者である株主に対して株主としての意思決定を委任する構成がとられる。この点、非上場会社の合併において、クロージング後のLetter of Transmittalに署名した株主に対して、合併契約に定められたクロージング後における無期限の補償義務までは負わせられないと判示した裁判例がある(Cigna Health and Life Ins. Co. v. Audax Health Solutions, Inc., C.A. No. 9405-VCP, 2014 WL 6784491 (Del. Ch. Nov. 26, 2014)参照)。

(3) 合併の内容

逆三角合併では、SPCが対象会社に吸収され、対象会社の株主が合併対価の受領権を得る代わりに既存の対象会社株式が失効する一方で、買収親会社が対象会社株式を引き受け、その完全親会社となる。対象会社がストック・オプションを発行している場合、その内容によっては、合併によって自動的に消却されるとは限らないため、その内容に応じた手当て(オプションホルダーとの間でのOption Surrender Agreementの締結義務など)が規定されることがある。合併契約の中で、合併実行後における存続会社(すなわち、対象会社)の定款や合併実行後における最初の役員をSPCの定款や役員と定めることも可能である。合併対価の支払いに際しては、Paying Agentという外部業者を用いて、当該Paying Agentが買収親会社から預託された現金を各株主に支払うという仕組みが用いられることが多いが、そのような場合にはPaying Agentを用いるべきことを合併契約に規定することになる。

(4) エスクロー

株式譲渡契約において、契約締結日とクロージング日との間に一定のタイム・ラグがある場合に、契約締結時に合意した譲渡価格に、クロージング時点における対象会社の財務状況(Net DebtやNet Working Capitalなど)の変動を反映させる価格調整条項が規定されることがある。合併契約においても価格調整条項を定めることは可能であるが、対象会社の株主が多数に上る場合において、価格調整条項に基づき買収価格を当初価格より減額すべきときは、各株主から価格調整の減額分の返金を受けることが実務上容易でないことも想定される。そのため、当初の合併対価(買収価格)支払いの際に、その一部をエスクロー口座に預託し、買収価格が減額された場合に買収親会社はエスクロー口座から返金を受けるという仕組みがとられる場合が多い。

これについては、クロージング後に表明保証違反が発見されたことなどを理由とする補償請求でも同じことが当てはまるため、補償金額の上限の一定割合に相当する金額を、合併対価の中からエスクロー口座に預託する旨が合併契約に規定されることがある。

(1) one step mergerとtwo step merger

上場会社を対象会社とする(三角)合併を用いた買収手法には、①まずTOBを行い、TOBに応じなかった株主が保有する株式を(三角)合併(いわゆるback-end merger)によって全部取得する二段階合併(two-step merger)の方法と、②対象会社の株主総会における合併契約の承認をもって(三角)合併を実行して株式を全部取得する一段階合併(one step merger又はlong-form merger)の方法とがある。

二段階合併の手法が用いられる場合には、TOBの後に続く合併が州の会社法が定める略式合併(short-form merger。なお、これと対比する形で、略式要件を満たさない(三角)合併はlong-form mergerと呼ばれる)に該当し、対象会社において株主総会決議が不要となるように設計されるのが通例である。

一段階合併(=long-form merger)の方法が用いられる場合には、証券取引委員会(Securities and Exchange Commission。以下「SEC」という)によるproxy statementの審査(後記(2)参照)や株主総会開催のために必要な日数が、二段階合併(=TOB+short-form merger)の場合におけるTOBのために必要な日数(SECにおけるTOB届出書の審査期間+TOB期間)よりも長いため、スケジュールの点では、通常、一段階合併の方法よりも二段階合併の方法を用いた方が、買収者にとっては望ましい。もっとも、合併による経営支配権の移転に際して必要となる各種業法上の許認可の取得や、競争法上の審査及び外国投資規制(CFIUS)のクリアランス等に時間を要することが見込まれる場合には、上記のようなスケジュール面での二段階合併の有利性は失われる。

また、二段階合併(=TOB+short-form merger)の方法を用いる場合、例えば、競争法上の審査において二次審査に進むことになると、その審査が完了するまでは、対象会社の経営支配権を取得できるような数量の対象会社株式は取得出来ない(つまり、その間は、TOBを完了できず、必要な場合にはTOB期間を延長していかざるを得ない)が、その間に第三者からより高い価格による対抗TOBがなされて、企図していた買収が失敗に終わるリスクがある。この点、後記(3)のとおり、一段階合併(=long-form merger)の方法による場合にも、対象会社の取締役が負う善管注意義務(fiduciary duty)に基づき、対象会社の取締役は、第三者から競合提案が出された場合に、当該競合提案の方が条件面で優位性があれば、(買収者からの当初提案ではなく、)当該競合提案への支持を株主に対して推奨する必要があるが、買収者からの当初提案に基づく合併が株主総会決議により承認されてしまえばそのような必要はなくなるので、当該株主総会決議までの間に第三者からの競合提案が出てこなければ、競争法当局による審査が二次審査に進む等して長引いたとしても、(競争法当局によるクリアランスが得られるまでは合併は実行出来ないものの、)競争法当局による審査期間が長引いている間に競合提案が出現することによって企図していた買収が失敗に終わるリスクを回避することが出来る。なお、二段階合併の方法を用いた場合における上記のようなリスクを回避するために、TOB等の二段階合併のための手続を行いつつ、一段階合併の方法を用いる場合に必要なproxy statementのSECにおける審査手続等も進め、競争法当局によるクリアランスの取得まで時間を要することが判明した段階で、一段階合併の手続に切り替える手法(“dual-track process”)が用いられることもある。

(2) Proxy statement

対象会社が上場会社である場合には、当該会社は、その株主総会前に、連邦法であるSecurities Exchange Act of 1934(1934年連邦証券取引所法)に基づいて、preliminary proxy statement(Schedule 14A)を作成してSECに提出しなければならない。SECは、その内容の修正が必要であると判断した場合は、提出から10日以内にその旨を対象会社に通知し、対象会社はSECからのコメントに応じてproxy statementの内容を修正する。

proxy statement(日本でいう株主総会招集通知及び参考書類に相当する)には、①臨時株主総会の日時、場所、議決権の行使方法、②合併に対する対象会社取締役会の意見及び根拠、③合併契約の概要、④買収者と対象会社との交渉の経緯、⑤対象会社が合併契約締結に際して外部アドバイザーから取得した意見書(フェアネス・オピニオン等)の概要、⑥対象会社の経営陣による将来業績予測、⑦合併の実行に際して必要な許認可、⑧役員及び実質株主に関する情報などが記載されるため、買収者も対象会社から交渉の経緯等につき確認を求められる。

proxy statementの内容が確定した場合(当該確定したproxy statementは“definitive proxy statement”と呼ばれる)には、対象会社は、州会社法及び定款が定める一定期間前までに、それを対象会社株主に対して交付する。definitive proxy statementの内容は、SECが運営する電子開示システムであるEDGARを通じて、一般投資家でも確認することが可能である。

(3) 取引保護条項(deal protection)

買収者は、対象会社との間で合併契約を締結し、合併の内容が公表された後、当該合併契約の内容を踏まえて第三者から対象会社に持ち込まれる競合提案によって合併が失敗に終わることがないよう、合併契約の中で取引保護条項を規定することが多い。他方、米国では、いわゆるレブロン義務の法理(会社が売却される段階に至った場合には、会社をより高値で売却することで対象会社株主の利益を最大化することが取締役のfiduciary dutyの内容となるという法理)が確立しているところ、当該法理の下で、対象会社の取締役は、競合提案が出された場合、それが買収者による合併よりも条件面で優位か否かにつき検討することが求められる。

これらを踏まえて規定される取引保護条項の典型例は、対象会社の取締役は競合提案を勧誘することは禁止されるが、第三者から提案された競合提案を検討することは一定の条件の下で許容されるというものである(いわゆるNo-shop及びfiduciary out条項)。この他、No-shop条項を規定しつつも、一定期間は対象会社取締役に積極的に競合提案を勧誘することを許容する条項(いわゆるGo-shop条項)を規定する例もある。

株主総会決議をもって合併契約が承認される前に、対象会社の取締役会が競合提案の方が優れていると判断したことを理由として当該合併契約が解除される場合には、対象会社が買収者に対して一定の金額のtermination feeを支払うことを義務付けることも、取引保護条項の一例である。

(4) 議決権行使合意(voting agreement)

買収者は、株主総会において合併契約が承認されるよう、合併契約締結時において、合併に同意している主要株主との間で議決権行使合意を結ぶことがある。かかる合意には、当該主要株主が対象会社の株主総会において合併契約の承認に賛成票を投じるべき旨や、当該主要株主が議決権を喪失しないよう、当該主要株主による対象会社株式の譲渡を禁止する旨などが規定される。

もっとも、このような議決権行使の拘束も無条件に認められるわけではなく、合併契約及び議決権行使合意の内容が、対象会社取締役がより良い条件で会社を売却するためのfiduciary dutyを過度に制限するものであれば、そのような合意は無効となり得る(Omnicare, Inc. v. NCS Healthcare, Inc., 818 A.2d 914 (Del. 2003)参照)とされていることに留意する必要がある。そこで、議決権行使合意においては、対象会社の取締役会が、競合提案の方が優れていることを理由としてそちらを推奨することに意見を変更した場合には、当事者である主要株主に対する議決権行使の拘束が終了すると規定されることがある。

以上、米国企業を、現金を対価とする三角合併によって買収する場合の概要について紹介したが、対象会社の規模、事業内容及び利害関係者などによって、これらの他にも様々な手続や契約が必要となる。近時のM&A市場において、買収者は極めて短期間に難しい交渉や判断を余儀なくされるため、買収を成功に導くためには、ディールカウンセルとの間で緊密なコミュニケーションを取り、必要な情報や解決すべき論点をタイムリーに共有することが不可欠である。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください