- 文字サイズ

- 小

- 中

- 大

2021年04月21日

西村あさひ法律事務所

弁護士・公認不正検査士 上島 正道

上島 正道(かみじま・まさみち)

上島 正道(かみじま・まさみち)モルフォ株式に係るインサイダー取引事案は、モルフォの業務執行を決定する機関が、モルフォと株式会社デンソー(以下「デンソー」という)との業務上の提携を行うことについての決定をした旨の重要事実(以下「本件事実」という)を知りながら、モルフォ株式を買い付けたとして、いわゆる従業員持株会への新規加入や口数の変更を行った者についても、インサイダー取引規制に違反したとされた事例として注目された。証券取引等監視委員会は、平成29年2月24日に、10名の対象者に対して勧告(注3) を行った。金融庁長官は、事実及び課徴金額を認めた3名の対象者について平成29年3月30日に課徴金納付命令を行い、事実等を争った7名の対象者について平成30年12月20日に課徴金納付命令を行った。本件命令は後者の内の1件である。

本件判決は、いわゆる従業員持株会への新規加入等が問題となった対象者に係る事案ではなく、上場会社等の役員である原告(以下「本件対象者」という)が、未公表の重要事実を知って、自社の株式を買い付けたという事案である。すなわち、インサイダー取引事案として珍しい事案ということではないが、上記のとおり従業員持株会への新規加入等が摘発された事案としてもとより注目されていた事案であったことや、課徴金納付命令を取り消す判決が出たことで、改めて注目された。

本稿では、本件判決で問題となった事実と、証券取引等監視委員会による勧告、課徴金納付命令、取消訴訟の経緯、持株会に係るインサイダー取引規制上の問題、本件判決で争点となった、業務提携を行うことについての決定の時期について、解説する。

モルフォ株式に係るインサイダー取引について、証券取引等監視委員会が行った勧告、金融庁長官が行った課徴金納付命令の概略は下記の【図1】のとおりである。

対象者は10名で、その内、持株会への入会ないし口数増加を行った者は6名(対象者(4)~(10))である。買付けないし持株会への入会等の時期も下記の【図1】のとおりであり、一番買付時期が早い者は、本件対象者であり、平成27年8月24日・同月26日であった。買付けを行った者2名(対象者(2)・(3))の買付時期は同年9月末~同年10月にかけてであり、持株会への入会等を行った者は、いずれも10月上旬である。

対象者のうち、(2)~(4)の3名は、勧告の対象となった事実及び違反事実を認める答弁書を提出したため、審判期日は開かれず、勧告の約1か月後の平成29年3月30日に、課徴金納付命令が出た。一連の事案の中でもっとも取引金額が大きく、課徴金額が大きい者(対象者(3)・課徴金額1228万円)もこの中に含まれている。

| 対象者 | 勧告 | 課徴金 納付命令 | 課徴金額 | 買付け /入会等 | 備考 |

|---|---|---|---|---|---|

| (1) | H29.2.24 | H30.12.20 (本件命令) |

133万円 | H27.8.24及び H27.8.26 |

本件判決 |

| (2) | H29.3.30 | 172万円 | H27.9.29 | 事実等認める | |

| (3) | H29.3.30 | 1228万円 | H27.9.17 ~H27.10.30 |

事実等認める | |

| (4) | H29.3.30 | 4万円 | H27.10.5 | 事実等認める 持株会 |

|

| (5) | H30.12.20 | 5万円 | H27.10.8 | 持株会 | |

| (6) | H30.12.20 | 9万円 | H27.10.8 | 持株会 | |

| (7) | H30.12.20 | 11万円 | H27.10.6 | 持株会 | |

| (8) | H30.12.20 | 4万円 | H27.10.1 | 持株会 | |

| (9) | H30.12.20 | 2万円 | H27.10.6 | 持株会 | |

| (10) | H30.12.20 | 2万円 | H27.10.7 | 持株会 |

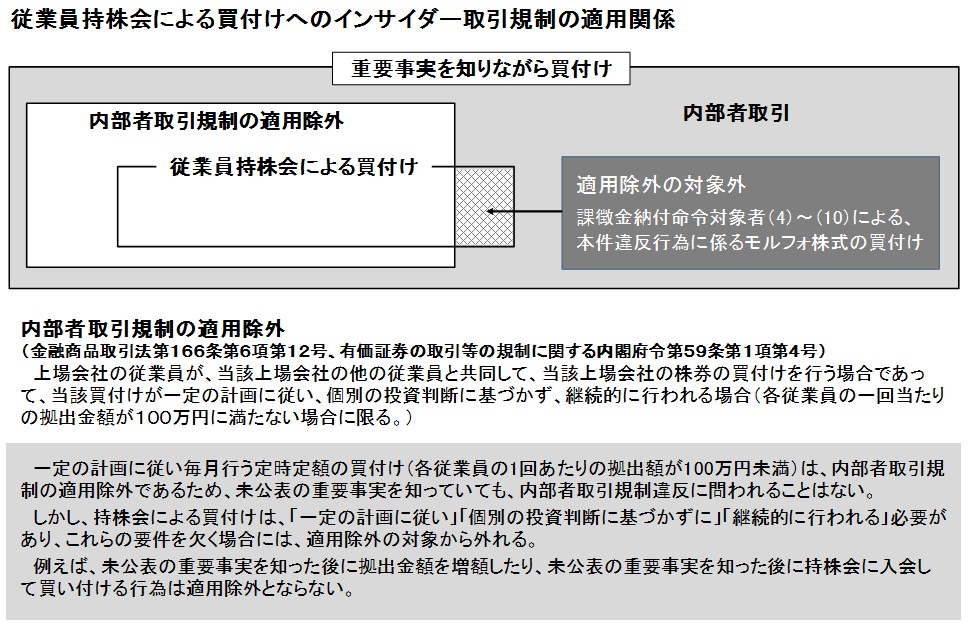

モルフォ株式に係るインサイダー取引について、証券取引等監視委員会による勧告が行われた際、特に注目を浴びたのは、「持株会を通じた買付けであったのにインサイダー取引規制に違反した」と認定された点であった。

一般に、「持株会を通じた買付けはインサイダー取引の適用除外となる」と言われることがある。確かに、金商法166条6項12号、取引規制府令59条1項4号は、上場会社等の役員又は従業員が当該上場会社等の他の役員又は従業員と共同して当該上場会社等の株式の買付けを行う場合で、当該買付けが一定の計画に従い、個別の投資判断に基づかず、継続的に行われる場合をインサイダー取引規制の適用除外としている。

これは、持株会による、個別の投資判断に基づかない継続的な買付けであれば、未公表の重要事実を知ったこととは無関係であって、一般投資家の証券市場の公正性や健全性に対する信頼を損ねることもないからである。

しかし、未公表の重要事実を知って、持株会に入会するかどうかを決めたり、加入口数を増額させるか決めたりする場合は、入会や口数の増加について裁量的な判断を行うことができ、アンフェアな取引を行う余地があり、一般投資家の証券市場の公正性や健全性に対する信頼を損ねることになる。したがって、持株会の入会や口数の変更はインサイダー取引規制の適用除外にならず、このことは、従前より指摘されていた(注4) 。

モルフォ株式に係るインサイダー取引事案が発生するまでは、持株会を通じた買付けについてインサイダー取引として摘発された事案もなかったことも相俟ってか、持株会への新規入会や口数変更もインサイダー取引規制の対象となり得るにもかかわらず、「持株会はインサイダー取引の適用除外」という断片的な理解による誤解も見受けられた。そのため、インサイダー取引防止規程や持株会規則で安易にインサイダー取引規制の対象外と位置付ける例や、ルーズな運用につながりかねない状況すらあった。

モルフォ株式に係るインサイダー取引事案は、持株会を通じた買付けについて、勧告や課徴金納付命令が出された者がいたことで、持株会を通じた買付けであってもインサイダー取引に該当するという点に警鐘を鳴らしたといえる。同事案の勧告時の証券取引等監視委員会の公表資料でも、持株会を通じた取引であってもどのような場合はインサイダー取引規制に違反するかを意識した解説図が公表されている【図2】。また、証券取引等監視委員会が平成29年8月に公表した「金融商品取引法における課徴金事例集(注5) 」の42頁では、本事案につき、「上場会社の従業員持株会による買付けを対象とする初の勧告事案」であると言及し、持株会の利点にも配意しつつ、持株会の新規入会や拠出金の増額に関し、インサイダー取引規制の適用除外とならない場合がある旨注意喚起されている。【図2】でもあらわれているように、持株会による買付けは、大半がインサイダー取引規制の適用除外に当たる(【図2】中、「内部者取引規制の適用除外」の四角囲みと「従業員持株会による買付け」の四角囲みの両方で囲われた白い部分)が、「従業員持株会による買付け」に該当するとしても、インサイダー取引に該当する部分もある(「適用除外の対象外」と説明されているグレー網掛け部分)ことは、本件を契機として留意すべきである。

【図2:モルフォ株式に係るインサイダー取引規制の勧告時の公表資料(注6) 】

(1) 本件の争点

次に、本件判決において直接の争点となった点(①モルフォを設立し、以降、モルフォの代表取締役を務めていた者(以下「代表取締役A」という)が金商法166条2項1号所定の「業務執行を決定する機関」に該当するか否か、②モルフォの業務執行を決定する機関がデンソーとの間で同項1号ヨ及び金商法施行令28条1号所定の「業務上の提携」を「行うことについての決定」をした時期が遅くとも平成27年8月4日であるか否か)について触れる(なお、課徴金納付命令に係る審判手続においては、①モルフォの業務執行を決定する機関が、デンソーとの業務上の提携を行うことについての決定をした時期及び②本件対象者が本件事実を知った時期が争点となり、その他の点について、本件対象者は積極的に争わず、そのとおり認められるとされた(注7) )。

本件で問題となった事実(本件事実)は、上述のとおり、モルフォの業務執行を決定する機関が、モルフォとデンソーとの業務上の提携を行うことについての決定をしたということである。

(2) 「業務執行を決定する機関」

まず、①代表取締役Aが「業務執行を決定する機関」に該当するか。

本件判決では、いわゆる日本織物加工事件最高裁判決(最一判平成11年6月10日・刑集53巻5号415頁)を踏まえ、「金商法166条2項1号所定の『業務執行を決定する機関』は、会社法所定の決定権限のある機関には限られず、実質的に会社の意思決定と同視されるような意思決定を行うことのできる機関であれば足りると解される」とされた。その上で、本件判決では、代表取締役Aが、モルフォの創業者であることや、モルフォの設立以降代表取締役を務めていたこと、モルフォの筆頭株主であったことから、他の取締役と比較してモルフォの意思決定について大きな影響力を有していたことなどが指摘され、モルフォにおいて、代表取締役Aが、デンソーとの間の業務上の提携について実質的に会社の意思決定と同視できるような意思決定を行うことができる機関であったとされている。「業務執行を決定する機関」に関する上記の解釈や、認定については、これまでの運用とも整合し、特に疑問はない。

(3) 「業務上の提携」を「行うことについての決定」をした時期

本件において、特に重要な争点となったのは、②「業務上の提携」を「行うことについての決定」をした時期である。

審判手続段階で、本件対象者は、モルフォにおいて業務上の提携を行うことについての決定があったのは、本件対象者による買付け後の平成27年9月18日であると主張していた。課徴金納付命令の取消訴訟では、上記のとおり「業務上の提携」を「行うことについての決定」をした時期が遅くとも平成27年8月4日であるか否かが争点となっており、本件対象者は、遅くとも平成27年8月4日であるとはいえないと主張していた。

そこで、モルフォとデンソー間の業務上の提携がどのように進んでいったか、本件判決や本件命令、さらには、モルフォが設置した特別調査委員会(注8) の調査結果などを踏まえ、協議の進捗を鳥瞰する。

ア モルフォとデンソーの業務提携の検討経緯

モルフォは、平成27年当時、ディープラーニングの研究開発などを手がけていた。自動車部品の研究・開発・製造・販売といった事業を国内外で展開するデンソーは、モルフォの担当者の講演に参加し、自社の車載カメラにディープラーニングを用いた画像認識技術に関心を持ち、モルフォに接触した。6月15日、両社の担当者間での打合せが行われ、両社の業務内容の紹介等が行われ、7月29日、両社はNDAを締結した。8月4日、両社の担当者間での打合せが行われ、デンソーから、画像処理と画像認識の分野でモルフォと共同開発の検討を進めたいと考えているため、2、3か月で終了するような小規模のプロジェクトを複数行い、その結果によって技術的に共同開発が実現できるか否かを判断したい等の要望や、車載カメラの高画質化やディープラーニングに関連する開発検討の要望が出された。同日の打合せ後、モルフォの担当者は、代表取締役Aや、本件対象者に対して、NDAを締結したことや、次回の打合せはデンソーに赴き、技術者同士の協議を行うことなどを報告したところ、代表取締役Aは、「分かりました。」などと回答した。その後、同月10日には、本件対象者も含め、画像処理を行うソフト開発等を所管していた事業部内の会議で、同月4日の上記打合せの内容の報告が行われ、同月11日に、同打合せの議事録も社内で共有された。同月26日には、デンソー事務所で、両社の打合せが行われ、モルフォは、事前にデンソーから提供されたサンプル動画に、画像処理を行った動画を示すなどし、同打合せの模様は、同月31日に上記事業部内の会議で報告され、9月1日には、同打合せの議事録も社内で共有された。同月11日には、モルフォの事務所で両社の打合せが行われ、デンソーから走行テスト等の要望が出され、同日に行われた会食の席上で、デンソーから、モルフォに対し、出資及び中長期的な協業を検討している旨が伝えられ、同月14日には本件対象者にも、メールで同打合せの模様が報告された。同月18日、代表取締役A、本件対象者も含め、デンソーからの資本提携に関する提案についての回答に関する打合せが行われ、デンソーに対しては、代表取締役Aの持分比率を超えない範囲でという条件を提示することなどが決められた。その後、同月24日、モルフォの事務所で、代表取締役Aや、本件対象者、デンソーの常務役員も出席の上、両社の打合せが行われ、デンソーからは改めて出資及び中長期的な協業の提案がなされ、モルフォも了承した。この打合せ以後も両社は協議を重ね、同年12月11日に、両社の提携が公表された。

イ 本件対象者による買付け

本件対象者は、平成27年8月10日付けでモルフォに対し、自社株式等売買届出書を提出し、900株の株式購入を行いたい旨を申請し、同月14日付けで売買実施可との承認を受け、売買可能期間は同月18日から27日まで及び9月12日から14日までとされた。

これを受け、本件対象者は、上記2のとおり、8月24日に200株を買い付け、同月26日に200株を買い付けた。

ウ 時系列

上記ア・イ及び上記2の課徴金納付命令等の時系列を整理すると【図3】のとおりとなる。

| 本件事実の公表までの経緯 | |

|---|---|

| 【平成27年】 | ※網掛け部分は本件対象者の買付けに関する事実 |

| 3月頃 | モルフォがディープラーニングに関する講演依頼を受ける |

| 5月26日 | 代表取締役Aから指示を受けたモルフォの従業員が講演を行った(共同開発やディープラーニングを用いた技術を組み込んだ車載用品の製品化を検討していたデンソー担当者も参加) |

| 6月15日 | モルフォとデンソーが打合せ(モルフォ事務所) 双方が自社の業務内容等を紹介し、NDAを締結することとした |

| 7月29日 | モルフォとデンソー間でNDA締結 |

| 8月4日 | モルフォ・デンソーの担当者間での打合せ デンソーからは、画像処理と画像認識の分野でモルフォと共同開発の検討を進めたいとの意向等が示される モルフォの担当者が代表取締役A及び本件対象者に打合せ内容を報告し、Aは「分かりました」と回答(①) |

| 8月10日 | モルフォ社内の事業部で、8月4日の打合せの模様が報告 |

| 8月10日 | 本件対象者は、自社株式等売買届出書を提出 |

| 8月11日 | 8月4日の打合せの議事録がモルフォ社内の共有フォルダに投稿等 |

| 8月14日 | 本件対象者の売買届出が承認される |

| 8月24日 | 本件対象者の買付け(1株4120円で100株/1株4125円で100株) |

| 8月26日 | モルフォとデンソーが打合せ(デンソー事務所) |

| 8月26日 | 本件対象者の買付け(1株3850円で100株/1株3855円で100株) |

| 8月31日 | モルフォ社内の事業部で、8月26日の打合せの模様が報告 |

| 9月1日 | 8月26日の打合せの議事録がモルフォ社内の共有フォルダに投稿等 |

| 9月11日 | モルフォとデンソーが打合せ(モルフォ事務所) 担当者間で会食(会食の席上で、デンソーから、モルフォに対し、出資・中長期的な協業を検討している旨伝えられる)(②) |

| 9月14日 | モルフォ担当者は、本件対象者らに対し、9月11日の打合せ、会食の模様を電子メールで報告 |

| 9月18日 | 代表取締役A、本件対象者、モルフォ担当者にてデンソーからの資本提携に関する提案についての回答をするための打合せ(③) |

| 9月24日 | モルフォ(代表取締役A、本件対象者も出席)とデンソー(常務役員も出席)が打合せ(モルフォ事務所) |

| ↓協議継続 | |

| 12月11日 | プレスリリース(=本件事実の公表) |

| 勧告~本件判決までの経緯 | |

|---|---|

| 【平成29年】 | |

| 2月24日 | 証券取引等監視委員会による勧告 |

| 2月27日 | 金融庁による審判手続開始決定 |

| 3月17日 | モルフォが設置した特別調査委員会がモルフォに調査報告書を提出 |

| 3月30日 | (事実及び課徴金額を認めた3名に対して)課徴金納付命令 |

| 【平成30年】 | |

| 12月20日 | (事実等を争った7名に対して)課徴金納付命令 |

| 【令和3年】 | |

| 1月26日 | 本件判決 |

エ 検討

本件対象者が買付けを行ったのは8月24日及び同月26日であったため、当該買付けが、インサイダー取引規制に違反するためには、当該買付けよりも前に重要事実が存在し、かつ、本件対象者が当該重要事実を知っていたことが必要となる。

本件対象者の勧告に係る証券取引等監視委員会の公表文を見ると、「遅くとも平成27年8月10日までに、」本件対象者は本件事実を知って売買等をしたとされている。本件命令においても、違反事実では、「遅くとも平成27年8月10日までに、」と勧告時と同様の時点に言及されている。

上記ウの時系列に照らすと、8月10日よりも前の段階で、モルフォの業務執行を決定する機関により、業務提携を行うことについての決定をしたとされ得る時点は、8月4日に代表取締役Aが担当者から報告を受け、「分かりました。」と回答した点であると考えられ、現に、この回答は、本件判決において「本件回答」と定義され、また、本件判決における争点も、「業務上の提携」を「行うことについての決定」をした時期が遅くとも平成27年8月4日(【図3】中の①の時点)であるか否かとされている。

一方、証券取引等監視委員会の勧告後に公表されたモルフォの特別調査委員会の認定では、決定時期は、9月18日の代表取締役A、本件対象者ら同席の社内会議の時点(【図3】中の③の時点)であったとされている。この特別調査委員会の認定では、業務執行を決定する機関につき、代表取締役Aと(資本関係に関しては)管理担当取締役又は(事業関係に関しては)事業担当取締役で構成される合議体であるとされており、そもそも業務執行決定機関のとらえ方に差異はあるものの、証券取引等監視委員会の勧告時の認定よりも後ろの時点となっている。

本件判決では、この点についての判断枠組みとして、前掲日本織物加工事件最高裁判決及びいわゆる村上ファンド事件最高裁決定(最高裁平成23年6月6日第一小法廷決定・刑集65巻4号385頁)を参照し、「金商法166条2項1号ヨ所定の『業務上の提携』を『行うことについて決定をした』とは、業務執行を決定する機関において、『業務上の提携』、すなわち、仕入れ・販売提携、生産提携、技術提携及び開発提携等、会社が他の企業と協力して一定の業務を遂行することの実現を意図して、『業務上の提携』又はそれに向けた作業等を会社の業務として行う旨の決定がされることが必要であり、『業務上の提携』の実現可能性があることが具体的に認められることは要しないものの、『業務上の提携』として一般投資家の投資判断に影響を及ぼす程度に具体的な内容を持つものでなければならないと解すべき」とされた。その上で、本件事実についてみると、8月4日の打合せについては、NDAが締結されたことを踏まえ、デンソーがモルフォに具体的な要望を述べ、モルフォにデモンストレーションを求め、モルフォがこれに応じたものであり、この時点でも、デンソーにおいては、技術的な成立性を見極めたい等とする程度であるなどとし、同日時点で業務上の提携について、一般投資家の投資判断に影響を及ぼす程度の具体的な内容の決定がされたということはできないとされた。すなわち、8月4日の段階では、まだ、一般投資家の投資判断に影響を及ぼす程度の具体的な内容が決まった段階には至っておらず、インサイダー取引規制上の重要事実には当たらないとされたのである。それ故、本件対象者に対してなされた課徴金納付命令は、違法であって取り消すべき旨の判決となった。

もっとも、8月4日の段階では、インサイダー取引規制上の重要事実に至っていないとしても、12月11日には資本業務提携についての公表が行われており、それまでのいずれかの段階では「業務上の提携を行うことについての決定」はあったはずである。この点について、本件判決では、どの時点で当該決定があったとは明言はされていない。本件判決では、9月11日の打合せ後の本件会食(【図3】中の②の時点)において初めてデンソーの側から、資本業務提携の提案がされたものであって、それまでの間、モルフォにおいては通常のビジネスモデルとして業務を進めており、仮にそのような業務が技術提携や開発提携として「業務上の提携」に当たり得るのだとしても、9月11日以降に両社間で検討された資本業務提携とは質的に異なるものであり、いまだ一般投資家の投資判断に影響を及ぼす程度のものであったとは言い難いとされた。

業務上の提携は、具体的にどのような方式にするのか、出資も伴うのか、様々なバリエーションがあり、8月4日までの検討段階のものも、12月11日に公表された資本業務提携の萌芽の段階であるようにも思える。しかし、本件判決では、当初、モルフォがデンソーからの引き合いを受けて、NDAも締結し、検討をしていた「業務上の提携」と、会食の席上で提示された出資含みの資本業務提携とでは質的に異なるものとされたのである。少なくとも、本件対象者が買付けを行った8月24日、26日までの時点ではなく、質的に異なるとされた9月11日頃以降の時点が「業務上の提携を行うことについての決定」があった時点となると考えられる。本件判決でも参照されている前掲村上ファンド事件最高裁決定では、インサイダー情報(株式会社ニッポン放送の総株主の議決権数の5%以上の株券等を買い集めることについての決定)有りとされた時点(即ち「についての決定」があったとされた時点)は、遅くとも買集め行為を行う者において、資金調達の目処が付き、それを村上ファンドに伝えた時点までには上記決定があったとされており、同事案と比べると、本件判決は、「についての決定」有りとされた時点は一見遅いようにも見える。これは、村上ファンド事件では、5%以上の株券等を買い集めることについての決定という単純な事項についての決定であったのに対し、本件判決で問題となった業務提携は、前述のとおり様々なバリエーションがあり、投資家の投資判断に及ぼす影響も、どのような業務提携になるのか(事業上の協力だけか、出資を伴うのか、出資を伴うとしてもどの程度の割合となるのか等)、具体的内容によって大きく異なり得る。投資家にとって受け止め方が大きく異なるもの(例えばプランA、プランB)は、どちらも「業務上の提携」ではあるが、質的に異なるものであり、最終的に実現したもの(プランB)についての決定が行われていないのであれば、質的に異なるもの(プランA)についての検討が進んでいても、投資家の投資判断に影響を及ぼす事実としてインサイダー取引規制の対象となる重要事実には該当してこないと考えるべきで、本件判決はこのような判断であったのではないかと推察される。

ただし、どのような場合に、「質的に異なる」として別物の事実として捉えてよいのか、また、その上で、一般投資家の投資判断に影響を及ぼす程度のものであったとは言えないとして、インサイダー取引規制上の重要事実から除外してよいのかにつき、クリアな線引きが行われたとはいえず、本件判決を踏まえて、軽々に、「NDAが締結されたとしても、インサイダー取引規制上の重要事実にはならない」だとか、「検討の途中段階でスキームを変更し、質的に異なるものにすれば、それまでの事実を知って取引をした者はインサイダー取引規制に抵触しない」などの理解につなげることは避けるべきであり、上場会社等において役職員の売買等の許否を判断する際もルーズな運用にならないよう、引き続き留意は必要である。また、実務上、「業務上の提携を行うことについての決定」が早い段階で認定される可能性があることに起

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください