- 文字サイズ

- 小

- 中

- 大

2021年05月05日

西村あさひ法律事務所

弁護士 増田 貴都

増田 貴都(ますだ・たかと)

増田 貴都(ますだ・たかと)2020年12月21日、「令和3年税制改正の大綱」が閣議決定され、「株式対価M&Aを促進するための措置の創設」を含む税制改正を行うことが明らかにされた。その後、2021年3月26日、実際に当該措置(以下「株式対価M&A促進税制」という)の創設を含む「所得税法等の一部を改正する法律」が成立し、関連する政省令と併せて2021年4月1日より施行されている。株式対価M&A促進税制は、令和元年会社法改正で新設された自社株対価M&Aの手法である「株式交付」に応じた対象会社の株主への課税を繰り延べる税制措置であって、「株式交付」の制度的な意義を大幅に向上させるもので、実務上も重要である。そこで、本稿では、この株式対価M&A促進税制の内容を概説するとともに、今後の自社株対価M&Aに関する税制措置の展望についても解説することとしたい。

なお、以下で引用する租税特別措置法(以下「特措法」という)等の条文番号は、特に断らない限り令和3年税制改正後のものである。

1 自社株対価M&Aの阻害要因――応募株主への譲渡損益課税

一般に、M&Aによる企業買収を企図する会社が、資金面で制約に直面している場合、下図のように、買収対価として、現金ではなく自社株を交付する方法でM&Aを行うことを望むことが考えられる(以下、かかる方法によるM&Aを「自社株対価M&A」という)。例えば、設立から間もないため、キャッシュが潤沢でない一方で、大きな成長が望めるスタートアップ企業等をはじめとして、自社株対価M&Aには、実務上、一定のニーズがあるといわれている。

しかしながら、M&Aの方法として自社株対価M&Aの手法が用いられる場合、対象会社の株主側にとって、課税の面から不都合が生じることがあり得る。具体的には、自社株対価M&Aに応じた対象会社の株主は、その保有株式を買収会社に対して譲渡することになるため(法人税法施行規則27条の3第15号参照)、当該株式の含み損益について課税される(以下「応募株主への譲渡損益課税」という)ことになるところ、買収対価がキャッシュではなく買収会社の株式のみとされる場合、その保有株式の売却に伴ってキャッシュが入ってくることがないため、別途、納税資金を確保しなければならないことになる。

加えて、応募株主への譲渡損益課税に関しては源泉徴収の問題もある。前提として、買収の対象会社が上場会社をはじめとする有価証券報告書提出会社である場合、買収会社としては、金融商品取引法上、原則としてTOBを実施しなければならない(当該買収に伴い市場外で株券等所有割合が3分の1を超えることとなる株式の買付け等を行うことになるため。金融商品取引法27条の2第1項)。

然るところ、TOBにおいては、公開買付代理人が買収対価を応募株主に交付する際に、応募株主への譲渡損益課税に係る源泉徴収義務を負うことがある(具体的には、個人株主が特定口座の下での申告不要制度を用いている場合には、所得税・復興特別所得税15.315%と住民税5%との合計20.315%の税率で源泉徴収される。特措法37条の11の4)。ところが、買収対価がキャッシュではなく買収会社の株式のみである場合、公開買付代理人は、源泉徴収税額を買収対価そのものからは徴収できないため、個人である応募株主は、自己資金で納付することを強いられる一方で、各応募株主から当該納付分を回収できないリスクも負うことになる。かかる事態を嫌って、自社株対価M&Aの公開買付代理人に誰も就任しようとせず、事実上、買収会社が自社株対価M&Aを利用できないケースが生じていると指摘されている。

このように、自社株対価M&Aの実施に際しての応募株主への譲渡損益課税が原因となって自社株対価M&Aが阻害されている場合があると考えられるが、その結果、社会的に価値あるM&A自体が行われていないとすれば問題である。かかる問題を解決するために、今般、自社株対価M&Aの実施に際して応募株主に対して譲渡損益課税をしない旨の課税繰延措置の導入が要請されるに至った。

2 国際競争力のある租税制度の実現の観点

更に、上記1とはやや異なる背景事情として、国際競争力のある租税制度(level-playing fieldの確保)の実現が意図されていると思われる点(国際的租税競争の側面)についても指摘しておきたい。

例えば、経済産業省が2019年8月30日に公表した「令和2年度税制改正に関する経済産業省要望【概要】」9-10頁では、国際比較が強調されており、アメリカ、イギリス、フランス及びドイツでは、自社株対価M&Aについての課税繰延措置が存在し、欧米においては、「株式を用いることで大胆なM&Aを戦略的に行い、積極的に事業再編を進めてきている」が「日本においては、現金による買収のみとなっていることが、大規模なM&Aが海外と比べて少ない要因の1つ」であるとされているところである。

1 制度概要

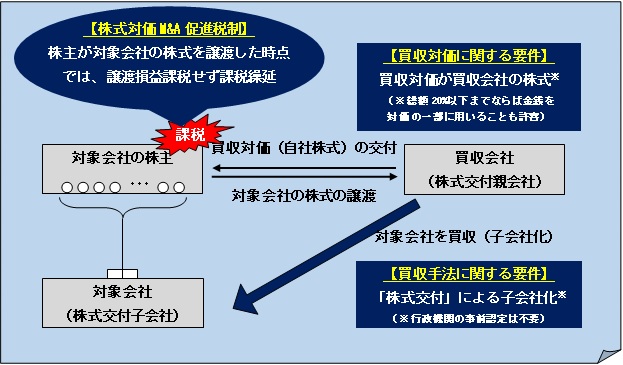

株式対価M&A促進税制の基本構造は、上記二の図のとおり、対象会社(株式交付子会社)の株主が、会社法の株式交付によって、所有する対象会社の株式を譲渡し、買収会社(株式交付親会社)の株式等の交付を受けた場合には、その譲渡した対象会社の株式に係る税務上の譲渡損益の計上を繰り延べる、というものである。

具体的な要件と効果は下表のとおりである(特措法37条の13の3第1項、66条の2の2第1項、68条の86第1項、同法施行令25条の12の3、39条の10の3、39条の110)。

| 要件 | 【買収手法に関する要件】 対象会社の株主が、対象会社を株式交付子会社とする株式交付により、所有する対象会社の株式を譲渡した場合 【買収対価に関する要件】 対象会社の株主が対価として交付を受けた資産の価額のうち、買収会社の株式の価額が80%以上(=20%以下の範囲であれば買収会社の株式以外に金銭等の交付も可) |

| 効果 | 対象会社の株主が譲渡した対象会社の株式の税務上の譲渡損益の認識を繰り延べる ※ただし、買収会社の株式以外の資産の交付を受けた場合には、買収会社の株式に対応する部分についてのみ税務上の譲渡損益の認識を繰り延べる ※外国株主については、原則、特例の適用なし(外国株主が恒久的施設において管理する対象会社の株式に対応して買収会社の株式の交付を受けた部分に限って譲渡損益の計上を繰り延べる) |

2 株式対価M&A促進税制の要件①――買収手法に関する要件

(1) 買収手法に関する要件の概要

株式対価M&A促進税制の適用を受けるためには、自社株対価M&Aの手法が会社法の「株式交付」であることが要件となっている。

「株式交付」とは、令和元年会社法改正によって創設された、株式を対価とする新たな買収手法であり、株式会社(株式交付親会社)が、他の株式会社(株式交付子会社)を議決権の過半数を有する子会社とするために、当該他の株式会社(株式交付子会社)の株式を譲り受け、その対価として当該株式会社(株式交付親会社)の株式を交付することをいうと定義されており(改正会社法2条32号の2、改正会社法施行規則4条の2)、制度設計としては、会社買収のために用いられる「部分的な株式交換」とでもいうべき制度となっている。

なお、株式交付においては、買収会社は、対象会社の株式を組織再編の効果として法律上当然に取得するのではなく、対象会社株主との「個別の合意」に基づいて当該株式を譲り受けるのであって、その実質は対象会社の株式の有償の譲渡又は現物出資と異ならないとされている(詳細については、《https://webronza.asahi.com/judiciary/articles/2718101100001.html》掲記の太田洋「会社法『株式交付』制度の創設と自社株対価M&Aに関する規制緩和」を参照されたい)。

また、株式交付は、既に議決権の過半数を有している他の株式会社の株式の買増しや議決権の過半数の取得に至らない株式取得のために利用することはできず、また、株式交付子会社とする会社は、外国会社を含まず、日本で設立された株式会社のみと解されている。このため、例えば、次のようなケースでは株式交付は利用できず、ひいては、株式対価M&A促進税制が適用される余地もないと考えられる点には注意が必要である。

| 【株式対価M&A促進税制の対象外となるケース】 ・外国会社を対象会社とする自社株対価M&Aのケース ・既に子会社となっている対象会社を完全子会社化するために、スクイーズアウトが可能となる議決権割合を獲得すべく、自社株式を対価として対象株式を買い増すケース(いわゆる二段階買収の一段目の買増しのケース) |

(2) 行政機関による認定は要件でない点――旧来の税制措置からの変更点

自社株対価M&Aの手法としては、令和元年会社法改正前から、産業競争力強化法(以下「産競法」という)において会社法の特例措置が存在している。そして、2021年3月31日までに産競法に基づき認定を受けた特別事業再編計画により譲渡された対象会社の株式の譲渡益等の計上を繰り延べる税制措置が設けられていた(令和3年税制改正前の特措法37条の13の3、66条2の2、68条の86。以下「旧税制措置」といい、詳細については《https://webronza.asahi.com/judiciary/articles/2718092100002.html》掲記の太田洋「平成30年改正により利用しやすくなった自社株対価TOB」を参照されたい)。

旧税制措置は利用事案が現れないまま上記の適用期限の到来をもって廃止された。その背景として産競法に定められた諸要件をクリアして特別事業再編計画の認定を受けることの難易度の高さが考えられる。例えば、上記の産競法による会社法の特例措置を活用した唯一の実例であるデータセクションによる自社株対価M&Aにおいても、余剰資金要件(買収対価として交付する株式の価額が買収会社の余剰資金の額を上回ること。産競法2条12項1号括弧書)を充足しないと見込まれたために、特別事業再編計画の申請を断念し、結果的に旧税制措置による課税優遇は受けることができなかった旨が同社CFOらによって指摘されているところである。

これに対して、株式対価M&A促進税制は、株式交付により自社株対価M&Aが実行されていれば直ちに適用があり、別途、行政機関による認定手続を経ることは要件とされておらず、この点では旧税制措置よりも実用的な仕組みであると評価できる。

なお、旧税制措置とは異なり、株式対価M&A促進税制は、特に適用期限の定めのない恒久的措置となっている。

3 株式対価M&A促進税制の要件②――買収対価に関する要件

株式対価M&A促進税制の適用を受けるためには、対象会社の株主が対価として交付を受けた資産の価額のうち買収会社の株式の価額の占める割合が80%以上であることが必要とされている。

これは、買収会社(株式交付親会社)は、株式交付に際して対象会社(株式交付子会社)の株主に対して、買収会社(株式交付親会社)の株式以外の金銭等を交付することが可能であり(改正会社法774条の3第1項5号)、制度上、買収対価として自社株式と金銭の両方を交付するM&A(以下「混合対価M&A」という)のために株式交付を利用することも許容されているところ、当該金銭等が買収対価全体の20%以下の範囲内であれば、株式対価M&A促進税制の適用を受けることができることを意味している。

混合対価M&Aのうち、株式対価M&A促進税制が適用される範囲を、上記の「20%」の閾値で区切った背景としては、類似の海外法制(例えば、米国のA2E型再編(逆三角合併)においては、最大で対価の20%まで非株式対価を交付しても対象会社の株主は課税繰延措置の対象となる)や国内法上の他の資産譲渡に係る課税繰延措置(例えば、個人が、土地や建物などの固定資産を同じ種類の固定資産と交換したときは、交換により譲渡する資産の時価と取得する資産の時価との差額が、これらの時価のうちいずれか高い方の価額の20%以内であること等を要件とする所得税法58条の課税繰延措置)を参考としているのではないかと推察される。

そうであれば、理論上は閾値が「20%」である論理的な必然性はなく、例えば、今後の混合対価M&Aの実務動向も踏まえながら、閾値となるパーセンテージも柔軟に見直されていくべきであるとの考え方も成り立つ余地があるかもしれない。

4 株式対価M&A促進税制の効果

株式対価M&A促進税制が適用された場合、対象会社の株主が譲渡した対象会社の株式の税務上の譲渡損益の認識が繰り延べられる(なお、厳密には、個人株主については譲渡がなかったものとみなされた上で取得価額を引き継ぐ税務処理がなされ、法人株主については譲渡原価と同額の譲渡対価で譲渡したものと扱われる。かかる差異はあくまで立法技術的な理由によるもので、個人・法人いずれの株主でも課税繰延となる点は同じである)。

ただし、買収会社の株式以外の資産の交付を受けた場合(上記3で述べた混合対価M&Aの場合)には、買収会社の株式に対応する部分についてのみ税務上の譲渡損益の認識が繰り延べられるものとされている。この「買収会社の株式に対応する部分」は、基本的には、譲渡された対象会社の株式の価額に、交付を受けた対価の額に占める買収会社の株式の価額の割合(以下「株式交付割合」という)を乗じて計算される。

これは、混合対価M&Aについては、買収対価に一部とはいえ金銭が含まれることで、応募株主への譲渡損益課税に伴う株主の納税資金確保や源泉徴収の問題といったM&Aの阻害要因(上記一参照)が相当程度解消される側面がある(株主は買収対価の金銭部分を納税資金に充てればよいし、源泉徴収義務者も金銭部分から源泉徴収を行うことで足りる)ため、部分的に応募株主への譲渡損益課税がなされたとしても混合対価M&Aが阻害されることにはならず、従って、金銭に対応する部分についてまで特例的な課税繰延措置を設けることは、所得課税における実現主義の原則からも正当化が困難であると判断された結果であると推察される。

5 外国株主の扱い

そもそも、自社株対価M&Aによって買収される会社(対象会社)が日本で設立された会社であっても、国内に支店等の恒久的施設を有しない非居住者又は外国法人である株主(以下「外国株主」という)が、自社株対価M&Aに応じて対象会社の株式を譲渡した場合、原則として、その譲渡損益について、日本で所得税や法人税を課されることはない。即ち、外国株主が譲渡損益について日本で課税されるのは、例えば、直近3年間に持株比率が25%以上となったことがあり、かつ、持株比率5%以上に相当する対象会社の株式を譲渡するケース(所謂「25%・5%ルール」。所得税法施行令281条6項、法人税法施行令178条6項)のような一定の場合に限定されている(なお、このような場合でも、租税条約によって日本では課税されないことがある)。

他方で、上記のような場合に日本で課税される外国株主は、株式対価M&A促進税制の適用を受けることができない旨が定められている(特措法施行令25条の12の3第2項、39条の10の3第1項)。

これは、当該外国株主が株式交付の対価として買収会社の株式を受領後、当該株式を譲渡したとしても日本では課税されない可能性が高く、株式交付に応じて対象会社の株式を譲渡する際にその譲渡損益に対して課税をしないと、事実上、日本が当該譲渡損益に対して課税する機会を永久に失いかねないこと(換言すれば、外国株主については課税繰延べを意図していても、結果として免税になりかねないこと)が懸念されたためであると考えられる。

6 買収会社における対象会社の株式の取得価額(税務上の簿価)の計算等

法人税法上、買収会社(株式交付親会社)が、株式交付を通じて取得した対象会社(株式交付子会社)の株式の取得価額は「その取得の時におけるその有価証券の取得のために通常要する価額」と定められているため(法人税法施行令119条1項27号)、原則、応募株主に交付した自社株等の対価の時価を基礎として、対象会社の株式の取得価額を計算することになると考えられる。

他方、株式対価M&A促進税制の適用がある場合、対象会社の株式の取得価額(税務上の簿価)は、上記の法人税法の規定によらずに、概要、以下のとおり計算することとされた(特措法施行令39条の10の3第4項1号、同法施行規則22条の9の3)。

| 応募株主が50名未満 | 各応募株主が有していた対象会社の株式の帳簿価額に相当する金額の合計額に、買収会社が株式取得に要した付随費用の金額を加算した額 |

| 応募株主が50名以上 | 対象会社の直前事業年度の終了の時における税務上の簿価純資産価額に対象会社の発行済株式総数のうち取得した株式の占める割合を乗じて計算した金額に、買収会社が株式取得に要した付随費用の金額を加算した額 |

※混合対価M&Aの場合は、上記の方法で算定した額に株式交付割合を乗じた上で、応募株主に交付した金銭等の額を加算した額が取得価額となる(同法施行令39条の10の3第4項2号)。

これは、買収会社は、取得した対象会社の株式の取得価額を計算するためには、各応募株主における対象会社の株式の帳簿価額を調査及び把握する必要があるところ、応募株主が多数存在する場合には、各応募株主に係る帳簿価額を把握することは事実上困難であることに配慮して、応募株主が50名以上であることを条件に、対象会社の税務上の簿価純資産額を用いた簡便な計算方法を許容する趣旨である。

この取得価額に相当する金額(から附随費用の金額を控除した金額)は、買収会社の資本金等の額に加算され(同項3号)、それによって繰り延べられた譲渡損益に対する将来の課税の機会が留保される構造となっている。

7 株式交付の際の新株予約権の譲受け

株式交付による自社株対価M&A(又は混合対価M&A)の後に、対象会社(株式交付子会社)が発行している新株予約権が残存している場合には、当該新株予約権が行使されて親子会社関係が崩れてしまうことが懸念されるため、会社法上、買収会社(株式交付親会社)が株式交付に際して対象会社(株式交付子会社)の株式と併せて対象会社(株式交付子会社)の新株予約権を譲り受けることが可能とされている(改正会社法774条の3第1項7号)。

他方で、かかる新株予約権の譲受けについては、特段の税制措置は設けられなかった。従って、株式対価M&A促進税制の適用がある株式交付であっても、当該株式交付の際に対象会社の株主が新株予約権を譲渡すれば、当該新株予約権の譲渡については譲渡損益課税(キャピタル・ゲイン課税)がなされることになる。

1 株式対価M&A促進税制の更なる拡大

今般、新設された税制措置の目的は、株式対価M&Aの促進にあると考えられる。当該税制措置についての規律を、(法人税法本則ではなく)租税特別措置法に設けることとし、法人税法における既存の体系的規律(組織再編税制)との整合性・関係性をさほど考慮することなく、比較的緩やかな要件で課税繰延措置が適用される制度設計とされているのは、そうした政策判断の結果であると考えられる。

例えば、資本関係のない(又は希薄な)対象会社を「株式交換によって」完全子会社化する際に、対象会社の株主に対する譲渡損益課税が繰り延べられるのは、買収対価が買収会社の株式のみである場合等に限定されており、買収対価に1円たりとも金銭等が含まれていてはならないとされている(所得税法57条の4第1項、法人税法61条の2第9項)。他方で、上記三3のとおり、資本関係のない(又は希薄な)対象会社を「株式交付によって」子会社化する際には、たとえ買収対価の一部に金銭等が含まれていたとしても、それが買収対価全体の20%以下の範囲内である限り、株式対価M&A促進税制の適用を受けることができる。

株式対価M&A促進税制は、結果として、2021年3月1日より令和元年会社法改正が施行されるのに合わせて、新しい制度である株式交付の活用を税制面からバックアップすることに徹する内容となっている。しかしながら、自社株対価M&Aの促進という政策目的に照らすと、株式交付に限らず、その他の自社株対価M&A(例えば、上記三2(1)で示した、外国会社を対象会社とする自社株対価M&Aのケースや、既に子会社となっている企業の二段階買収の一段目の買増しを自社株式を対価に行うケース)についても、対象会社の株主に対して課税繰延措置を導入すべきでないのかとも考えられ、今後の検討課題であろう。

2 株式対価M&A促進税制の利用と否認

株式対価M&A促進税制が適用される株式交付により支配関係を形成した上で支配関係のある企業集団内の適格組織再編成を行うことで、事実上(より厳格な)共同事業を行うための適格組織再編成に係る適格要件を回避する余地が生じているとの指摘があり、この点は、今後の

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください