- 文字サイズ

- 小

- 中

- 大

大坪正則(スポーツ経営学)

2011年09月06日

その理由として、以下を挙げることができる。

(1)プレミアの発足が1992年。Jリーグ開幕の1年前だった。

(2)1991-92のプレミア発足直前の収入は1億7000万ポンド(当時の1ポンド=230円を適用して約390億円)。Jリーグと大きな差がなかった。

(3)プレミアもテレビ・商品化・スポンサーシップをJリーグ同様、一括管理している。

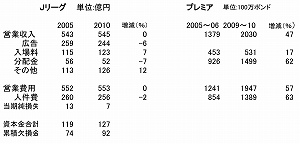

Jリーグとプレミアリーグの財務内容を表にすると表1のようになる。

【表1】 Jリーグとプレミアリーグの財務分析

【表1】 Jリーグとプレミアリーグの財務分析Jリーグとプレミアリーグを財務面から比較すると、Jリーグに覇気がないのに対して、プレミアが躍動的であることが一目瞭然だ。1993年当時、Jリーグとプレミアリーグの収入はほぼ同じだった。しかし、17年後の今、プレミアの収入はJリーグの約4倍。権利処理の仕方は同じなのに、なぜ、かかる格差が生じたのだろうか。Jリーグの経営者の研究課題だ。

Jリーグの財務諸表は、Jリーグの将来に不安があることを暗示している。特に、多額の累積欠損金の存在は経営を窮屈なものにしてしまっている。経営努力の外に、資本金増強か減損処理による抜本的財務改善が必要である。

Jリーグは収入増が課題だ(写真は浦和のサポーターたち)

Jリーグは収入増が課題だ(写真は浦和のサポーターたち)なぜなら、過去と同じペースで赤字が続いた場合、6~7年で資本金を食い潰すことになる。資本金がなくなることは経営破綻を意味するからだ。

もう一つ問題がある。広告収入が全収入の45%を占めることだ。広告収入の大部分が出資会社の出費であることを勘案すると、早急に広告収入に依存しない体質に改善しなければならない。

というのも、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください