- 文字サイズ

- 小

- 中

- 大

民間にはなじむ「競争」を自治体に適用するのは無理がある

2019年05月22日

President KUMA/shutterstock.com

President KUMA/shutterstock.com2008年に始まったふるさと納税制度は、お得な「返礼品」で全国的に人気を博しました。ただ、その一方で返礼品競争が過熱。5月14日には総務省が、「アマゾンギフト券」という画期的な(笑)返礼品を出して多額のふるさと納税を集めた泉佐野市をはじめとする4自治体を、ふるさと納税の指定対象外とすると発表し、泉佐野市が公開質問状を出す事態となっています。

私も新潟県知事時代、このふるさと納税制度にはかかわり、そこに一定の意義があることは認めるものの、同時に問題点も感じてきました。ふるさと納税制度と、これに代表される「自治体間競争政策」について論じたいと思います。

ふるさと納税制度とは、自らの指定する自治体に「ふるさと納税」として寄付すると、寄付額から2千円を引いたが額が、所得税および住民税の対象から控除されるというものです(上限あり。またワンストップ控除の場合、全額住民税から)。

例えば5万円寄附(ふるさと納税)をした場合には、本来は所得税・住民税として国や居住自治体に入るはずの税金4万8000円が丸々、寄付先の自治体に移転することになります。寄附を受けた自治体は、ある意味丸儲けですので、もらった寄附から事務手数料を引いた額を超えなければ、何割返礼品を出そうが自分の懐は痛みません。このため、高額の返礼品や金券機能を持つアマゾンギフト券のような返礼品競争による「ふるさと納税集め競争」が過熱したわけです。

しかし、少し考えればわかることですが、4万8千円はそもそも、全額が税金として納められるべきもので、その一部を返礼品として配ってしまうのは、究極のばら撒き。国・地方自治体の財政が押しなべて逼迫(ひっぱく)するなか、税金の無駄遣いにほかなりません。

もともと制度の趣旨が、「地方創生」、つまり地方の活性化である以上、返礼品はその名の通りあくまで「お礼」の範囲で、かつ可能な限りその地域のPRや産業振興に資するものであるべきでしょう。払戻率が30%を超える返礼品や、地域と何の関係もないアマゾンギフト券が制度趣旨に反しているとの総務省の指摘はその通りで、「裏技」と言われても止むを得ないと思います。

ちなみに私が知事をつとめていた頃の新潟県は、1万円以上の寄付に対して、発泡スチロール入りの「雪だるま」を指定された日時に届けるという返礼品を作りました。もちろんコストはゼロではありませんが、雪は「雪室」に貯めたものを使うのでそこそこに抑えられ、地域PRにはぴったりの「表技」であったと密かに自賛しています。

新潟県にふるさと納税の返礼品の雪だるま(右)。発泡スチロールの容器(左)に詰めて送られる=2017年7月25日

新潟県にふるさと納税の返礼品の雪だるま(右)。発泡スチロールの容器(左)に詰めて送られる=2017年7月25日一方で私は、「裏技」を編み出した自治体には、自治体なりの理由があり、一方的に非難するのもまた、筋違いだろうと思います。

そもそも「返礼品の払戻率は30%以内、地域振興に資するもの」という「総務省ルール」は、かつては法律に何らの記載がない「通達」にすぎませんでした。2019年6月からそのルールと総務省の自治体指定権限が法定されるのですが、そこでルール設定前の泉佐野市の行為を問題視するのは順序が逆で、泉佐野市が抗議するのももっともだと思います。

とはいえ、それ以前の問題として、泉佐野市にすれば、払戻率を上げるのもアマゾンギフト券を使うのも、あまり得ではないはずです(特に雪だるまに比べるとー笑)。にもかかわらず、なぜ泉佐野市はこの様な手を取ったのでしょうか?

それは、この政策が「税収の配分」という自治体にとっての死活問題を対象とする、「ゼロサムゲーム」であったからだと私は思います。

現在、財政に余裕があり、地方交付税を必要としない地方交付税不交付団体は、都道府県では東京都のみ、市町村でも非常に限られています。自治体の財政はおしなべて非常に逼迫しています。ふるさと納税はそこに降ってわいた「自主財源」であり、その獲得は地方自治体にとって死活問題にして垂涎(すいぜん)の的、どうあっても欲しいものなのです。

ふるさと納税制度はこの貴重な「自主財源」を自治体間の競争で獲得しあうものです。そのうえ、ふるさと納税制度は、一人一人が寄附できる金額は決まっていますから、どこかの自治体が「裏技」でもなんでも寄附を得てしまえば、他の自治体への寄附はその分だけ減ります。

こうした「ゼロサム」の状況では、言葉は悪いのですが、ふるさと納税の分捕り合戦が過熱するのは当然です。その際、高級和牛とか、手前味噌ですが「魚沼コシヒカリ」とか、全国に名が通ったキラーコンテンツ的特産品を持つ自治体はそれを前面に押し出すことが出来ましたが、不幸にしてそういった特産品がない自治体では、有権者の手前、貴重な「自主財源」が他の自治体に流れていくのを指をくわえて眺めているわけにもいかず、過剰な返礼品や、アマゾンギフト券と言った裏技に訴えざるを得なかったのだと推測されます。

ルールで明示的に禁止されていない以上、そういった裏技を使うなと言うのは無理というものでしょう。

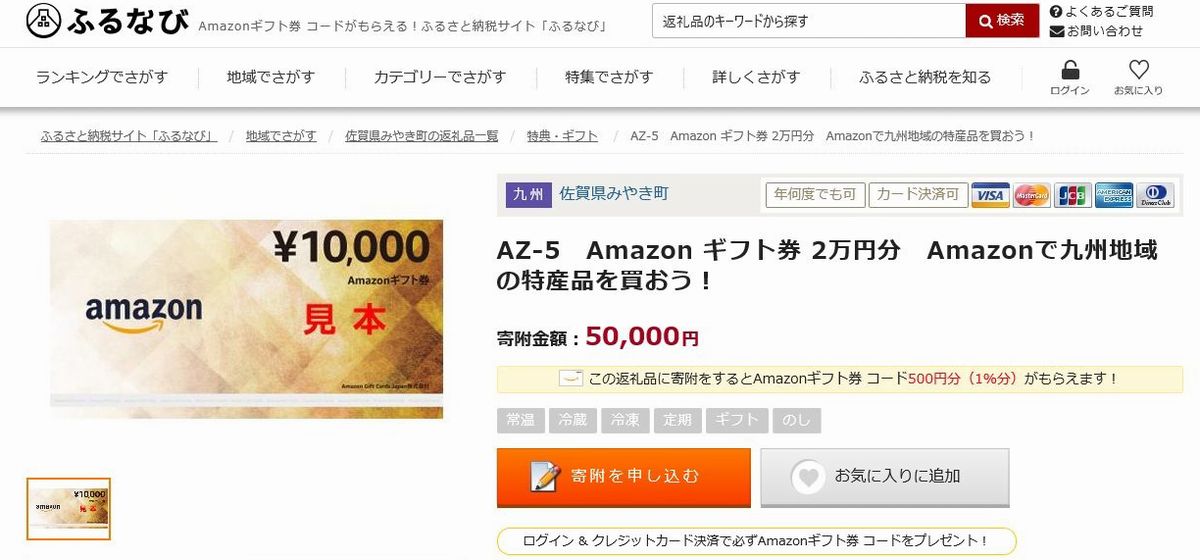

佐賀県みやき町が返礼品として出した、アマゾンギフト券。10月26日にネットに現れ、数日後に消えた=2018年10月、ふるさと納税サイト「ふるなび」のウェブサイトから

佐賀県みやき町が返礼品として出した、アマゾンギフト券。10月26日にネットに現れ、数日後に消えた=2018年10月、ふるさと納税サイト「ふるなび」のウェブサイトからこの「自治体間ゼロサム競争制度」は現政権が比較的好む手法で、ひところ問題になった「国家戦略特区」も同じ文脈であると言えるのですが、本質的な欠陥があると、私は思います。

いうまでもなく、「競争政策」そのものは、民間経済分野においては有効な手法です。それは、民間経済分野においては、ある企業が良い製品・サービスを生み出すと、競争によってその企業が市場を席巻してより良い製品・サービスが提供される範囲が拡大し、また他の競合企業も類似の製品・サービスを提供するなかで、最も良い製品・サービスを提供した企業が最も利益を得ることで、適切な資源配分がなされるからです。時代を感じさせて恐縮ですが、例えば吉野家とか、トヨタとか(今ならiPhoneとか)がその好例でしょう。

しかし、自治体間競争ではそうはいきません。仮に新潟県の返礼品「雪だるま」が大人気を博したとしても、新潟県は長野県境を越えて範囲を広げるわけにはいきません(笑)。また、これを見て北海道、長野県など他の雪国県が次々と返礼品に「雪だるま」を採用したら、寄付額はあっという間に二分の一、三分の一になってしまうでしょう。そしてなにより、雪だるま競争の末に実現した税金配分が、新潟県、長野県、北海道の地方創生・産業振興予算の配分として適正である保証はまったくありません。

自治体間ゼロサム競争は、いかに職員が必死で頭を絞って素晴らしい返礼品を生み出しても、ふるさと納税をする人の利益にはなっても、本来の目的である税金の適正配分と、より良い地方振興策に直接つながるものではないのです。

にもかかわらず、何故こうした自治体間競争政策が採用されているのでしょうか? 私は①小泉政権以降、「競争」の政策効果について過大評価している。②詳細な制度設計を怠り、「競争」と自治体の自己責任に責任転嫁している。③実は、国が裁量的運用・ルール変更によって地方を管理する手段となっている。――などの理由が混じりあっているのではないかと思います。

ふるさと納税制度にあてはめるなら、地方創生・産業振興の予算を各自治体にどのように配分するかは確かに難しい問題で、どう配分するにせよ、どこかから批判はされます。それならいっそ競争に委ねてしまえば、競争の結果なのだから適正になるに違いないし(過大評価)、自治体の自己責任にしてしまえるし(責任転嫁)、不都合が生じたら運用やルール変更で対応すれば自治体は言う事を聞く(採用的運用)と言う思考がどこかにあったのではないかという思いは禁じえません。

しかし、そのように制度設計を煮詰めないまま、ある種思い付きの様な形でも自治体間競争をさせると、やっている感は出るのですが、結局のところ現場に混乱と疲弊が生じるだけで、政策目的を達成することにつながらないのです。

私は、例え難しくても、批判されても、まっとうな政策的根拠をもって制度設計をし、最終的に決断するのが政治の役割であり、ふるさと納税についても、政府は泉佐野市をはじめとする4自治体を責めるのではなく、従前の制度設計の不備を反省し、より良い制度設計に努めるべきだと思います。

それではより良いふるさと納税制度は、具体的にどうあるべきかですが、私は「制度趣旨に立ち返る」が原則であろうと思います。

まず、最初に述べた通り、ふるさと納税による各地の返礼品が、各自治体の特産品等のPRとして国民に定着し、一定の意義があることは間違いないのですが、とはいえふるさと納税の制度趣旨は、あくまで「地方創生・産業振興」で、地方自治体間での税金の取り合いではありません。

また、これも最初に述べたところですが、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください