- 文字サイズ

- 小

- 中

- 大

「100年安心」から「100歳安心」へ。老後の貧困を防ぐ新年金制度を提案!

2019年07月11日

国際医療福祉大学の稲垣誠一教授との意見交換

国際医療福祉大学の稲垣誠一教授との意見交換前回記事『年金不安を根本から解消するために』で報告した通り、筆者と井坂信彦氏、井出庸生氏の野党政治家3人は、年金不安を根本から解消するために「年金抜本改革チーム」を立ち上げた。

安倍政権は「100年安心年金」というフレーズでごまかそうとするが、これは「老後の生活が100年安心」という意味ではない。「年金額をどんどん減らせば、制度そのものはギリギリ100年もつ」という意味に過ぎない。

年金制度の持続可能性が優先され、国民一人ひとりの老後の生活が軽視されるのでは本末転倒である。人生100年時代を安心して暮らせる「100歳安心」の年金制度を考えていくべきだ。

私たちはそうした観点から、国際医療福祉大学の稲垣誠一教授、法政大学の小黒一正教授、日本総研の西沢和彦主席研究員のお三方からご意見を伺った。

稲垣教授からは、主に年金の「最低保障機能」についてお話を伺った。教授独自の「マイクロシミュレーション」で推計した具体的かつ現実的な将来の貧困率を前提に、家族構成や年齢層も考慮しつつ、どのような給付を行うべきかなどにつき、意見交換した。

小黒教授からは、主に年金の「世代間公平」についてお話を伺った。現役世代が支払う年金保険料を賦課方式(引退世代への仕送り)から積立方式(自らの老後に備えた貯蓄)に移行する場合、750兆円と推計される引退世代への年金給付に必要な財源をどのように工面するかなどにつき、意見交換した。

西沢研究員からは、主に年金の「財源」についてお話を伺った。年金給付に必要な財源の圧縮方法や調達方法に関し、どのようにすれば国民にとって公正で「痛み」の少ない仕組みとなるかなどにつき、意見交換した。

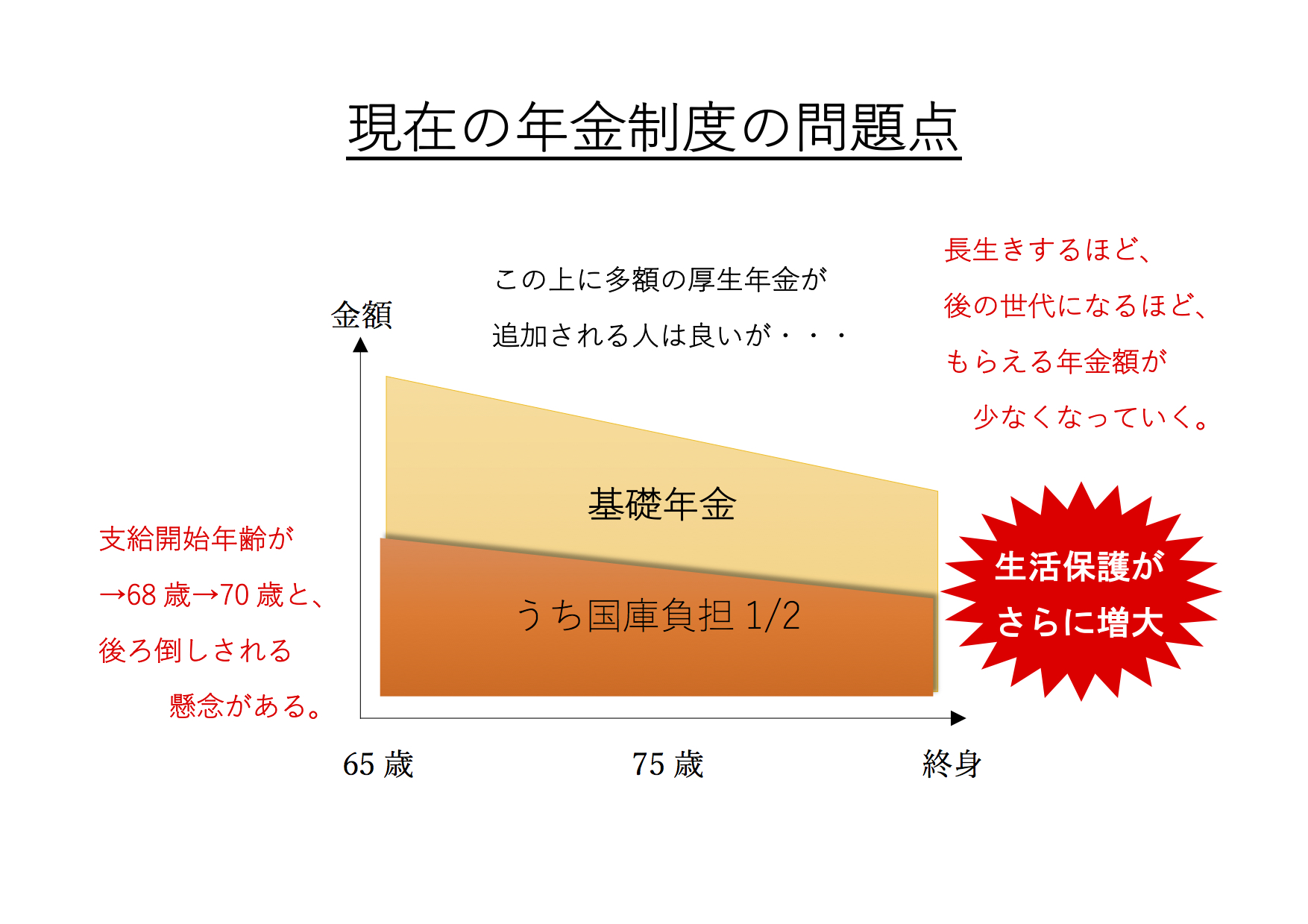

3人の専門家から現在の公的年金制度の問題点として共通して指摘されたのが、公的年金の1階部分をなす基礎年金の不十分性とマクロ経済スライドによる年金の先細りであった。

このままでは「100歳安心」どころか「老後の貧困」が拡大してしまう。

私たちは、強い問題意識を持つに至り、「老後の貧困」をいかに防ぐかという観点を最優先にして年金制度の改革を考えていくことにした。

法政大学の小黒一正教授との意見交換

法政大学の小黒一正教授との意見交換現在の年金制度には、公的年金の1階部分をなす基礎年金の不十分性とマクロ経済スライドによる年金の先細りという弱点がある。これが、「老後の貧困」問題を深刻化させる。

このことを、より詳しく見てみたい。

6月27日、厚労省は自営業者らが入る国民年金の保険料の納付状況を発表した。国民年金は公的年金の1階部分をなす基礎年金だけを支給する制度だ。国民年金の加入者には保険料の納付義務がある。

しかしながら、1471万人の加入者のうち、保険料を滞納している方や保険料の免除・猶予を受けた方が約60%に上るという。

こうした方々が高齢者になった場合、無年金者または低年金者となって「老後の貧困」に直面することになる。

さらに、国民年金は20歳から60歳までの40年間、フルに保険料を納め続けた場合でも支給額は月に6万5千円程度だ。単身の場合、生活保護の受給資格が与えられる基準収入額を下回る。

普通に保険料を納めてきた人ですら、国民年金(基礎年金)だけで生活を送ることは厳しく、家賃負担や持病を抱えていれば「老後の貧困」に陥ってしまう。

これに追い打ちをかけるのがマクロ経済スライドだ。マクロ経済スライドとは、現役世代の減少等による保険料収入の減少と引退世代の増加による年金給付支出の増加に応じて、徐々に年金の給付水準を切り下げていく仕組みである。

厚労省の前回の年金財政検証によれば、将来的に基礎年金の実質的な支給額は約3割も減少する見込みだ。

マクロ経済スライドは、ただでさえ不十分な国民年金(基礎年金)をさらに先細りさせ、将来にわたって「老後の貧困」を拡大する。

基礎年金の不十分性を補う方法として、厚労省は、1階部分の基礎年金しかもらえない国民年金の加入者を、できるだけ2階部分の所得比例年金までもらえる厚生年金の加入者に移行させようとしている。

厚生年金に加入すれば、保険料が給与天引きで未納が減るのと、雇用主の保険料負担が半分あるため労働者の「負担感」が少ないというメリットもある。

しかし、自営業者は制度上加入できないし、フリーターやパート社員など非正規雇用者のほとんどは厚生年金に加入したくても加入できないのが現状だ。厚生年金への切り替えには限界がある。

もう一つ、マクロ経済スライドによる年金先細りへの対策として浮上する可能性があるのが、年金の支給開始時期の繰り下げだ。

現在でも自分で選択すれば支給開始時期を繰り下げられる。例えば、通常65歳から始まる年金支給を70歳まで繰り下げることにより、支給額は4割程度増える。マクロ経済スライドで基礎年金が3割減る分を穴埋めできる計算だ((1-0.3)×1.4=0.98)。

しかし、将来の受給者について年金支給の開始時期を一律に5年遅らせることについては、世代間の公平という観点から問題がある。無理に進めるべきではない。

日本総研の西沢和彦主席研究員との意見交換

日本総研の西沢和彦主席研究員との意見交換年金制度の不備に加え、家族構成や人口構成の変化が「老後の貧困」を加速させることにも着目する必要がある。

非正規雇用であったり職に就いていなかったりする場合、比較的豊かな親世代と同居して生計を維持してきた方も多い。こうした方々は、自らの年金による収入は乏しく両親が亡くなると貧困化する可能性が高い。

とりわけ未婚の女性や配偶者と離別した女性についてその傾向が見られる。稲垣教授の「マイクロシミュレーション」によれば、このような未婚・離別の女性で一人暮らしの高齢者になる方が今後急増し、その貧困率は5割を上回るとされる。

現在、生活保護の対象は160万世帯を超えているが、その約半分が65歳以上の高齢者だ。これから高齢化がさらに進むとどうなるか。

国立社会保障・人口問題研究所の推計によれば、一人暮らしの高齢者の人口は、2015年には625万世帯だった。これが2040年には896万世帯へと4割以上増える。

そして、就労が難しくなり年金以外の収入が乏しくなる75歳以上の一人暮らしの方が512万人に達すると予測されている。その中で、未婚・離別の女性など年金収入が乏しい方々は、生活保護に頼らざるを得なくなる。

現在の年金制度のままでは、これから「老後の貧困」が拡大し、生活保護を受ける高齢者がさらに増えることは確実だ。

公的年金の目的は、現役時代にきちんと保険料を支払っていれば、引退後は「老後の貧困」に陥ることなく、年金によって「健康で文化的な最低限度の生活」(憲法25条)を送れるようにすることだったはずだ。

まずは将来にわたってこの目的を達成できる制度にする必要がある。

ただし、平成時代を経て非正規社員の増加や賃金水準の低下が顕著になり、現役時代に保険料を十分に支払えない方が目立ってきた。このような方々が「老後の貧困」に陥り、生活保護に頼らざるを得ない事態も極力防ぐ必要がある。

この2つの必要性を満たすため、私たちは、貧困率が特に高くなるとされる75歳以上の生活保障を提唱する稲垣教授の考えをもとに、年金制度の抜本改革案を検討中だ。

現行の制度は、現役時代に納めた保険料に応じて各人の基礎年金の支給額が決まる。その原資は保険料が半分、公費が半分である。

その意味で、現在の基礎年金は、保険という「共助」と公的支援という「公助」の考え方が混在している。また、支給額が決まる65歳の段階で低年金だった方は、基本的に生涯低年金で過ごさなくてはならない。

さらに、マクロ経済スライドにより基礎年金は減らされ続け、長生きすればするほど、後の世代になればなるほど、年金額は少なくなってしまう。

もちろん、就労等により追加の収入を得る高齢者もいるが、いずれは就労が困難な年齢に達する。人生の最終盤で「老後の貧困」に陥る危険が高まる制度になっている。

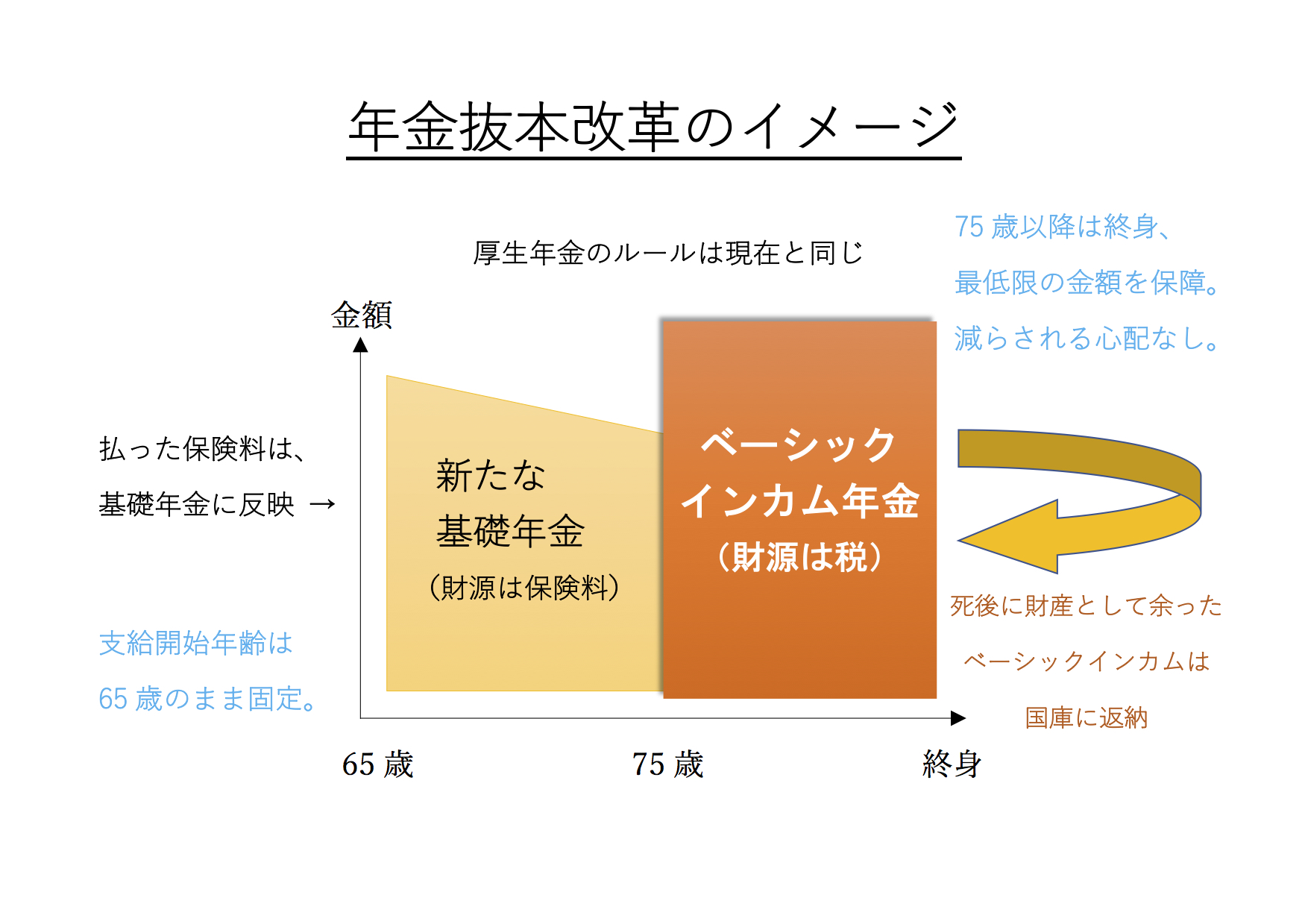

私たちがイメージする新たな年金制度は、1階部分を従来の基礎年金のように生涯支給額が変わらない単一の制度ではなく、75歳を境として「新たな基礎年金」から「ベーシックインカム年金」に切り替わる制度だ。

まず65歳以上75歳未満を対象とする「新たな基礎年金」は、保険という「共助」の考え方に立ち、現役時代に納めた保険料に応じて支給額が決まる。この点で現行制度と変わらないが、その原資は2階の厚生年金部分と同じく保険料のみとする。

ちなみに、従来の基礎年金では65歳以上75歳未満の年齢層に約12兆円が支給されているが、その半分の約6兆円が保険料で賄われている。原資を保険料のみとした場合、残りの6兆円をどのように工面するかが問題となってくる。

この点、後述するとおり、75歳以上の基礎年金は「ベーシックインカム年金」に切り替え、その原資は全額国費とする。その結果、75歳以上の年齢層への基礎年金の支給に充てられていた保険料約6兆円が浮く計算だ。

これを使えば75歳までをカバーする新たな基礎年金は保険料のみで現在の支給額を維持できる。まじめに保険料を納めてきた方の納得も得やすいだろう。

また、「新たな基礎年金」は保険料のみで成り立つため、厚生年金の財政と一体化することができる。マクロ経済スライドもこれまでのように厚生年金の母集団と基礎年金の母集団で別々に行うのではなく、全体の母集団に対して行えるようになる。

その結果、保険料収入が相対的に少なく財政力が弱い、従来の基礎年金の母集団だけでマクロ経済スライドを行うより、将来の年金削減率が大幅に縮小すると見込まれる。「新たな基礎年金」は、従来の基礎年金よりも世代間の公平を確保しやすい。

次に75歳以上を対象とする「ベーシックインカム年金」は、公的支援という「公助」の考え方に立ち、現役時代に保険料を納めたかどうかを問わず、対象者すべてに支給する。

金額的には生活扶助との逆転状態を解消するという観点から、月額で8万円、年額にすると100万円程度を考えている。「ベーシックインカム年金」にはマクロ経済スライドは適用せず、将来的に支給額が先細ることはない。

75歳を境に「共助」から「公助」に切り替えるのは、現在の高齢者の生活実態を考えると、75歳までは仮に年金収入が乏しくても就労等により追加的収入を得られる可能性が高いのに対し、75歳を過ぎるとその可能性が小さくなり、「老後の貧困」に陥る危険が高まるためだ。

もちろん国家財政に余裕があれば、75歳よりも若い時点で「共助」から「公助」に切り替えることが望ましい。

しかし、私たちの見立てでは、75歳以降を「ベーシックインカム年金」とした場合、現在の75歳以上の高齢者の人口を前提にすると年間17兆円程度の国費が必要となる。

従来の基礎年金には年間12兆円程度の国費が投入されていたため、これを廃止して浮いた国費を「ベーシックインカム年金」に投入しても、なお追加で5兆円が必要となる。さらに、今後75歳以上の高齢者の人口が増加するにつれて、必要額は膨らんでくる。

こうした点も考えると、「ベーシックインカム年金」の対象者を75歳以上とすることはやむを得ないのではないか。

その上で、この財源には、単なる税投入だけではなく、死後に残された財産から「ベーシックインカム年金」の給付総額を上限として、国庫に返納していただく方法なども検討しなければならない。

駒澤大学の井上智洋准教授との意見交換

駒澤大学の井上智洋准教授との意見交換参議院議員の通常選挙が始まったが、どの党からも、まだ「老後の貧困」を防ぐための抜本改革案は出されていない。

私たちは、人生100年時代に老後の安心を確保するには、思い切った改革が必要だと考えている。「老後資金2000万円不足」で有権者が真剣な年金の議論を望んでいる今、年金制度の抜本改革に関する議論を活性化させていきたい。

今回の抜本改革案について、3人の専門家に加え、ベーシックインカムの専門家である駒澤大学の井上智洋准教授にもご意見を伺った。いずれの専門家からも、ベーシックインカム年金の基本的な考え方についてご賛同頂けた。

ただし、詰めなくてはいけない課題もいろいろある。例えば、以下のような点だ。

・ベーシックインカム年金の給付額を家族構成や住居形態などに応じて変えるか。

・ベーシックインカム年金と生活扶助を統合するか。

・新制度に移行する際に必要となる5兆円の財源をどのように調達するのか。

・75歳以上の高齢者が今後増加した場合の財源をどうするか。

・一部に残るマクロ経済スライドも、積立方式などで解消すべきか。

こうした問題について、政府関係者の意見なども聞きながら提案内容を改善していきたい。

また、「老後の貧困」を防ぐセーフティネットとしての年金制度だけでなく、「豊かで充実した老後」を送れるようにするための他の新たな収入源についても検討を進める。

読者の皆様のご質問、ご意見をお待ちしています。

野党政治家3人が立ち上げた「年金抜本改革チーム」へのご意見を次の連絡先までお寄せください。

階猛 info@shina.jp

井坂信彦 info@isaka-nobuhiko.jp

井出庸生 office@yousei-ide.com

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください