- 文字サイズ

- 小

- 中

- 大

支給方法、水準、財源……。私たちは年金抜本改革の議論を詳細に進めた

2019年08月09日

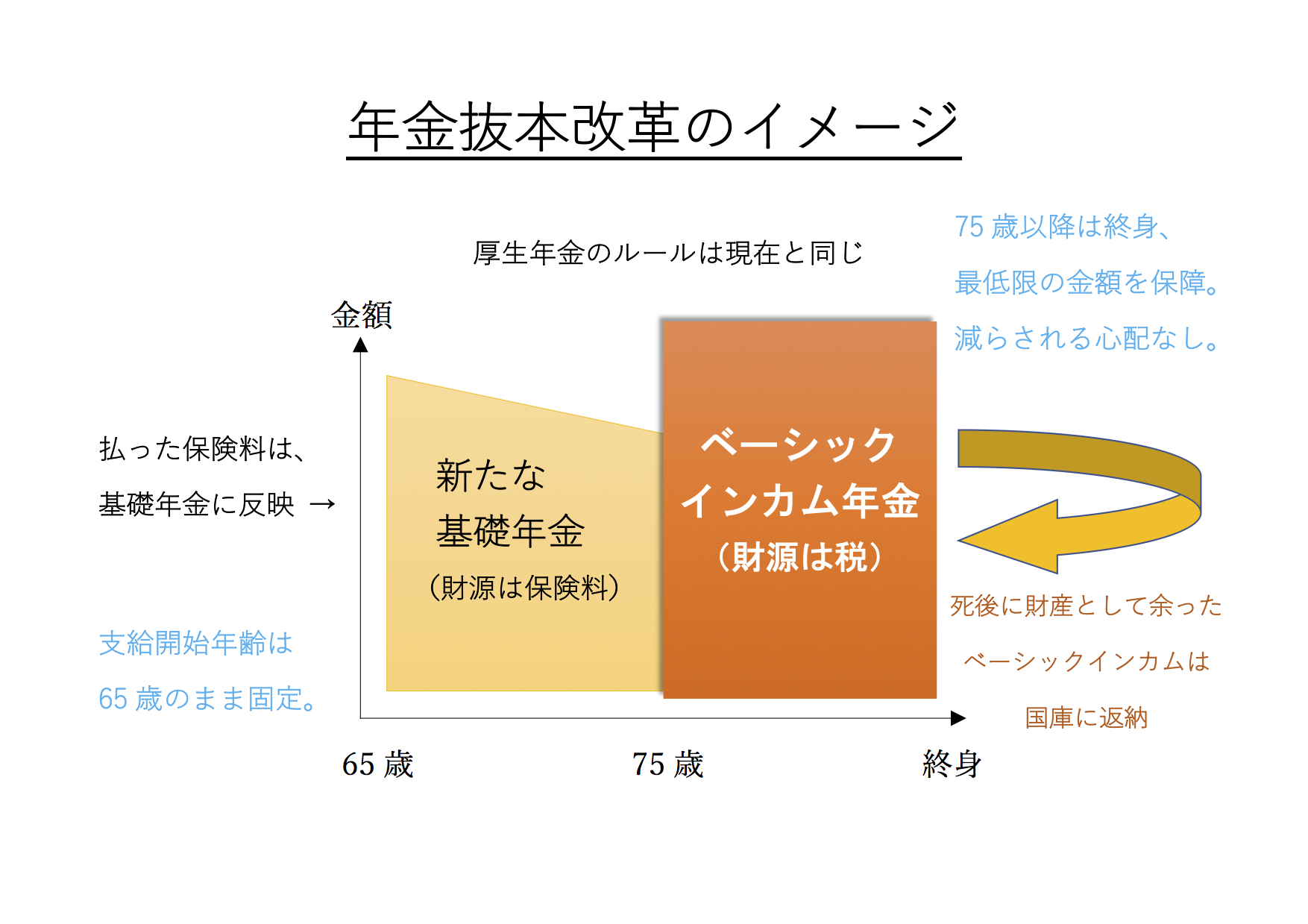

6月19日に井坂信彦氏、井出庸生氏と私の3人で立ち上げた「年金抜本改革チーム」は、有識者の皆様からご意見を伺いつつ検討を重ね、「論座」で7月11日に「年金抜本改革のイメージ」を公表した。(『75歳からのベーシックインカム』)

「新たな基礎年金」は、65歳から74歳までの10年間支給される。従来同様、満額で6万5千円だが、現役時代に払った保険料に応じて年金額に差がつく。年金だけで生計が成り立たない方々が増えないよう、「マクロ経済スライド」による年金の先細りを防ぐと共に、低年金や無年金の方々が収入を得るための選択肢を幅広く用意する必要がある。

「ベーシックインカム年金」は75歳から生涯を終えるまで支給される。75歳になれば保険料を払っていなくても生活扶助と同等以上(月額8万円程度)の年金が平等に支給される。「老後の貧困」を防ぐ効果はあるが、今後この年代の方々の急増が見込まれるため、将来にわたり財源を確保する必要がある。

一方、公的年金の2階部分である「厚生年金」は基本的に従来通りだ。ただし、従来の厚生年金と国民年金および基礎年金は別勘定であったが、保険料だけで運営し国費投入がない「新たな基礎年金」の下では、すべての勘定を一体化することが可能となる。「マクロ経済スライド」も厚生年金の勘定だけでなく一体化した勘定で実施するため、将来の年金削減のリスクが分散される。

なお、75歳以上の高齢者を「ベーシックインカム年金」の支給対象とする理由について、①一般に75歳以上になると就労等による年金以外の収入を得にくく、「老後の貧困」リスクが高まること、②75歳未満にまで「ベーシックインカム年金」を支給すると、国の財政負担が重過ぎること、を前回挙げた。

実際、60歳以上の方々に「一般的に支えられるべき高齢者とは何歳以上だと思うか」と聞いたところ、「60歳以上」または「65歳以上」という方は少なく、70歳より上の年齢を挙げた人が約8割。しかも、74歳までの回答者では「75歳以上」という回答が最も多いという調査結果もある(内閣府「令和元年度版高齢社会白書」)。75歳以上の高齢者は国費で「支えられるべき」とする私たちの発想は、国民感情とも合致している。

こうした改革のイメージをたたき台として、前回お話を伺った国際医療福祉大学の稲垣誠一教授、法政大学の小黒一正教授、日本総研の西沢和彦主席研究員にお集まり頂き、以下の4項目を中心に、さらに踏み込んだ議論を行った。

(1)「ベーシックインカム年金」の支給方法と水準

(2)「ベーシックインカム年金」導入で必要となる財源

(3)「ベーシックインカム年金」で必要な財源を工面する方法

(4)年金勘定の一体化による将来の年金削減率の変化

年金抜本改革チームの会合。奥の列が右から法政大学の小黒一正教授、日本総研の西沢和彦主席研究員、国際医療福祉大学の稲垣誠一教授。手前の列が政治家で右から井坂信彦氏、階猛氏、井出庸生氏=2019年7月29日、衆院議員会館の井出氏事務所

年金抜本改革チームの会合。奥の列が右から法政大学の小黒一正教授、日本総研の西沢和彦主席研究員、国際医療福祉大学の稲垣誠一教授。手前の列が政治家で右から井坂信彦氏、階猛氏、井出庸生氏=2019年7月29日、衆院議員会館の井出氏事務所一人暮らしよりも夫婦など複数で暮らす場合の方が、一人当たりの生計費は一般的に少なくて済む。また、家賃負担がある場合よりもない場合の方が、生計費は少なくて済む。こうした世帯ごとの状況を勘案して支給額を変えることは、実質的な平等を図り国の財政負担を軽減するというメリットがある。

一方で、こうした支給方法では生活保護と同じく支給額が複雑多岐にわたり、高齢者の手続負担や行政の事務負担が大きくなる。むしろ75歳以上の一人ひとりに対して国が平等に老後の安心を提供した上で、ゆとりのある方については税の負担等をお願いすればよいのではないか。

このような見地から、家族構成によらず支給額は各人一律とし、持ち家のない世帯については空き家も活用した家賃負担の軽減策を強化すべき、という方向で議論を進めることになった。

次に支給水準だが、75歳以上の一人暮らしの高齢者が生活保護を受ける場合の基準額が参考となる。平成31年4月現在、このような高齢者について日常生活に必要な費用として支払われる生活扶助の金額は、東京23区など最も高い地域で7万4470円、地方の郡部など最も低い地域で6万1520円だ。私の住む盛岡市など地方中核都市クラスで6万7570円である。

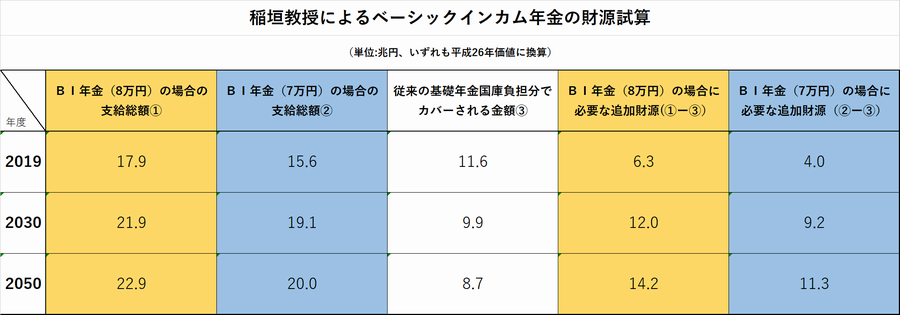

私たちが当初想定していた月8万円、年100万円程度という支給水準は、生活保護との逆転を防ぐという見地から十分な支給額だと言える。ただし、有識者の皆さんからは月8万円では財源の調達が大変なので、引き下げるべきではないかとの指摘があり、必要な財源の規模を精査することとなった。

私たちの見立てでは、現在の75歳以上の高齢者全員に「ベーシックインカム年金」を支給する場合に必要となる国費は約17兆円。ただし、現行の基礎年金に投入されている国費12兆円は、新制度のもとでは不要となるため、これを「ベーシックインカム年金」に投入することで残り約5兆円を調達すればよいことになる。まずは、この見立てが正しいかどうか精査する必要がある。

さらに、将来必要となる財源も考えなくてはならない。「団塊の世代」が今後75歳以上になり、平均寿命も次第に伸びている。直近の推計では、出生数も死亡数も想定範囲の中位レベルで推移した場合、75歳以上の人口は2054年まで増え続ける。実数でいうと現在の約1800万人が約2400万人まで33%も増加する(国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」)。調達が必要な金額も当然増えるはずだ。75歳以上の人口がほぼピークを迎える2050年に必要となる財源を考えたい。

この2点に関し、「ベーシックインカム年金」を月額8万円で実施する場合と月額7万円で実施する場合とに分け、それぞれ将来にわたって必要となる財源の規模と、そこから現行の基礎年金制度の下で予定される国庫負担分を差し引いた金額(追加財源)の規模を、稲垣教授に試算して頂いた。

試算に用いたデータは、公的年金にかかる平成26年の「財政検証」と「日本の将来推計人口(平成24年推計)」である。なお、将来の財源額は、現在との比較を容易にするために平成26年の価値に換算している点にご注意願いたい。

まず、私たちの当初の案である月額8万円のケースでみると、「ベーシックインカム」の支給総額は直近の17.9兆円が2050年には22.9兆円に増加し、追加財源額は6.3兆円から14.2兆円まで約2.3倍の増加となる。これに対し、月額7万円のケースでは支給総額は15.6兆円が20.0兆円に増加し、追加財源額は4.0兆円から11.3兆円まで約2.8倍の増加となる。

追加財源額が2050年にかけて急増する試算結果となったのは、75歳以上の人口が増えることだけが原因ではない。稲垣教授は、従来の基礎年金では必要財源の2分の1が国庫負担となっていたため、年金抜本改革後に従来の基礎年金を廃止した後は、従来想定されていた国庫負担分を「ベーシックインカム年金」の財源に回し、なお不足する分を追加財源額と考えて試算を行った。

そうすると、従来の基礎年金はマクロ経済スライドにより今後どんどん先細りするため、将来になればなるほど、国庫負担額(平成26年価値に換算後)も減少する。この国庫負担額の減少が響き、2050年の追加財源の必要額は約3兆円も上振れすることになった。

ただし、この3兆円を追加で必要な財源と考えるのか、それともこの3兆円はマクロ経済スライドの反射的作用で国庫負担が減少するに過ぎず、本来的に国が負担すべきものとして追加必要財源から除いて考えるのかは、議論の余地があるだろう。なぜなら、年金制度の国庫負担をマクロ経済スライドで3兆円減らしても、貧困高齢者が激増して生活保護制度の国庫負担が増えるだけだからである。

以下では、稲垣教授の試算に則り、かつ「ベーシックインカム年金」を月額8万円とする前提に立って、追加で必要となる財源をいかにして工面するかを考える。

PhotographyByMK/Shutterstock.com

PhotographyByMK/Shutterstock.com

まず、「ベーシックインカム年金」の支給額は「生活扶助」より多いため、生活保護の予算のうち75歳以上の「生活扶助」に充てられていた分は不要となる。生活扶助の支給額は全世代合計で1.2兆円だが、生活保護の受給者の半分は一人暮らしの高齢者であり、そのうちの大半は就労が困難となった75歳以上の方々だと見られる。

「ベーシックインカム年金」の導入により、1.2兆円の半分近くは削減でき、これを「ベーシックインカム年金」の財源に回すことができるだろう。さらには、現在の年金制度が続けば激増していたはずの生活保護費が抑制される。この「予防的な財政効果」も無視できない。

次に、「ベーシックインカム年金」を75歳から仮に20年間受け取ったとすると、総額約2000万円の収入となる。ベーシックインカム年金による所得については、国費を原資として老後の最低限の生活保障を行う以上、課税対象とするべきではない。

また、安定財源の調達には消費税が最も適しているとよく言われるが、消費増税は年金生活者など低所得者ほど負担感が強く、消費減少をもたらす点でにわかに賛同しがたい。より本質的な問題は、「ベーシックインカム年金」の財源を調達することではなく、老後の生活が成り立つ制度をつくることだ。

この点、老後の生活を無事に終え、亡くなった後に残された相続財産については、「ベーシックインカム年金」による所得があることで増加したり、減少を免れたりした面もある。これに追加の負担を求めることは問題ないというのが有識者の皆さんの一致した見解であった。

その方法として、まず相続税制の改定を考えた。現在は「3000万円+600万円×法定相続人数」という基礎控除を上回る相続財産がなければ課税対象とならないが、例えば「2000万円+500万円×法定相続人数」にするなどして、課税対象を広げる。

その上で、預貯金口座にマイナンバーを付すなどして申告漏れがないようにする。これによって現状は年間で2兆円程度の相続税収を大幅に増加できないだろうか。

私たちは、国税庁から、相続税の申告状況や調査の状況をヒアリングした。課税対象を広げる点については、平成27年に基礎控除を「5000万円+1000万円×法定相続人数」から現在の水準に引き下げ、申告率は2倍となったが、相続税収は5000億円程度の増額であった。また、預貯金口座の情報については現在でも「支払調書」により把握しているため、マイナンバーを付す効果は限定的だという見解だった。

さらに、人員的な制約もあり、課税対象を広げても申告漏れ等を防ぐための実地調査の件数を増やすことは容易ではない様子だった。相続税の課税対象を広げても、現在の自己申告に頼る徴収方法では1兆円程度の増収が限界ではないか、というのが私たちの印象だ。

そこで、私たちは発想を転換し、「年金財源のリサイクル制度」を考えてみた。すなわち、「ベーシックインカム年金」は各人に毎月定額を給付するため、ある人が亡くなるまでに総額でどれだけの給付を受けたのかが簡単に計算できる。

そして、この給付総額は、老後の生活のために税財源から手厚く給付したものだ。死後に余っていた場合には、相続人が引き継ぐより、次世代の年金財源にするために返納してもらうのが妥当と考える。

もちろん、相続財産が「ベーシックインカム年金」の給付総額に満たない場合は、残った分だけを返納してもらえば良い。また、相続財産が相続人の住む家であったり、事業承継した会社の株式であったりするなど、換金して返納することが困難な財産の場合は返納を猶予する。

通常は、自らが亡くなる時期に合わせて不動産も含めた全財産を消費ないし贈与し、相続財産をゼロにして旅立つことは困難であろう。預貯金や保険金など金融資産だけで数百万円が残るケースも多いのではないか。仮に給付総額の半分が返納されたとすれば、最も財政負担が重い2050年においても追加で必要となる財源は3兆円程度に留まる。

この「年金財源のリサイクル制度」の実現可能性につき、海外等の同種事例を調査しつつ、さらに検討を進めていくこととした。

現在の公的年金の財政構造は、国民年金、厚生年金、基礎年金の勘定が分離されていて、公的年金の1階部分である基礎年金勘定に対し、国民年金勘定からの拠出金と厚生年金勘定からの拠出金が投入されている。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください