- 文字サイズ

- 小

- 中

- 大

コロナの先にある危機(1)日本経済・産業の四半世紀を振り返ってみる

2020年12月22日

12月8日に政府は新経済対策を決定した。猛威を振るっている新型コロナウイルス対策が最優先。医療機関、高齢者施設を始めとした現場への支援や感染防止策、PCR検査体制の強化とワクチン接種体制構築などに、事業規模で5.9兆円、実際の歳出で4.5兆円を当てることとなった。

未知のウイルスとの闘いに必要なのは危機管理の意識である。状況によって臨機応変に、スピーディに対応しなくてはならない。この経済対策についても、実際に効果が上がるのか、絶えずウオッチしていくこととしたい。

政府与党連絡会議で追加の経済対策の規模について発言する菅義偉首相(右)=2020年12月8日午前9時6分、首相官邸

政府与党連絡会議で追加の経済対策の規模について発言する菅義偉首相(右)=2020年12月8日午前9時6分、首相官邸今回の経済対策には、コロナ後をにらんだ経済政策が豊富に盛り込まれている。たとえば行政手続、学校の授業、病院診療などのデジタル化は、これを徹底し、実のある効果を出していかねばならない。

最先端の半導体開発への支援も盛り込まれている。ポスト5G関連の技術開発や最先端の半導体開発を推進することは、世界的にIT革命が進行する中で、日本の技術力の将来を決すると言っても過言ではない。また、10兆円規模の世界に伍する大学ファンドを通じて、広い分野で大学の技術開発を支援することとなった。

世界は温暖化対策を新しい成長の機会と捉えて、果敢に取り組んでいる。今回、過去に例を見ない2兆円の基金を創設し、今後10年に亘って野心的な技術開発を支援することとなったが、これまた、これからの日本の将来を決するものである。この資金を呼び水として、産官学の総力を挙げて取り組んでいただきたい。

新型コロナウイルス感染症の感染拡大は世界経済に深刻な影響を及ぼしている。国際通貨基金(IMF)の予測によると、先進国は今年度軒並み5%を超えるマイナス成長となり、来年度もそれを取り返すほどの成長はできない見込みである。今後の日本経済の見通しは極めて不透明で、不安を感じさせる。

しかし、実は日本の経済や企業には、コロナ以前から深刻な事態が進行していたのである。

安倍晋三前政権のもと、アベノミクスが一定の成果を上げたことは言うまでもない。だが、その一方で日本の産業の行く末を深く考えさせることが幾つもあった。いや、ある種の衝撃と言っても言い過ぎではない。

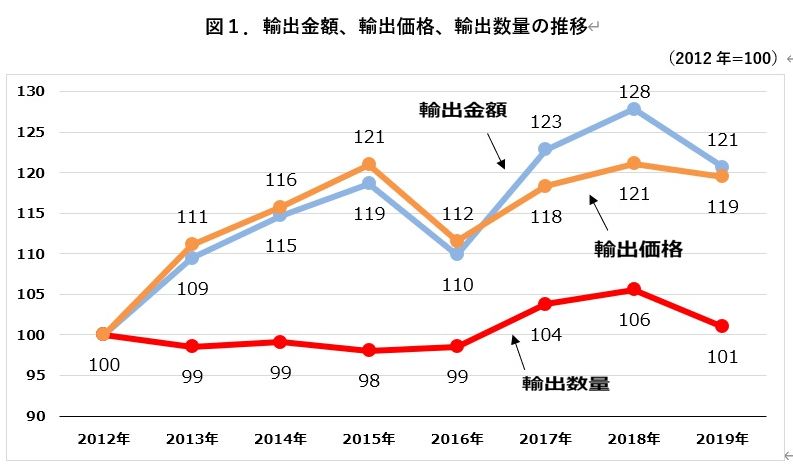

まずは円安と輸出入の関係だ。

野田佳彦総理の退任時、円ドルレートは1ドル79円だった。それが、安倍政権誕生後のおよそ半年後に行われた参議院議員選挙の翌日には、1ドル100円まで一気に円安が進んだ。ところが、輸出額は膨らんだものの、輸出量は増えなかった。えっ、なぜ?

通常は円安が進めば、日本製品の競争力が高まり、輸出量は増えるはずだ。わが国のグローバル企業が生産拠点を国際的に展開しているため、為替レートへの反応が小さくなったのは確かだ。が、それでもなお、この事態はあんまりではないか。

価格が安くなっても、買いたくなるような日本製品がないということなのか。それとも、これだけ急激に円安が進んでも、よし、売りまくってやろうというガッツがないのか。

企業の投資意欲の乏しさも不可思議だった。

アベノミクスの3本の矢のうちの一本は、異次元の金融緩和であった。にもかかわらず、マイナス金利の継続という究極の金融緩和を断行しても、企業がお金を借りて投資をしようという意欲は高まらなかった。マネーは金融機関に滞留したままだったのだ。

新しいことに挑戦しようと思えば、これほどチャンスはないのに、なぜなのか?

そういえば、資本主義のダイナモであるアニマルスピリッツという言葉も、わが国ではすっかり聞かれなくなった。振り返ればこの四半世紀の間、「失われた○○年」という言い方が更新し続けられるばかりで、今もその呪縛から脱していない。かなり深刻な事態と言えよう。

私はその間、23年間経済産業省に勤務し、産業政策に直接、間接に関わってきた。官を辞して国政の世界に進んでも、重大な関心をもってわが国の産業社会を凝視してきた。それだけに、日本経済への危機感は強い。

今回の連載「コロナの先にある危機」では、3回にわたって日本経済の現況を分析、課題をあぶり出し、危機を乗り越えるための私なりの提案をしていきたい。日本の企業は危機を乗り越えられると信じており、その意味で、連載は彼らへの心からのエールだと思っている。初回では、この四半世紀ほどの日本経済・産業の姿を簡単に振り返ってみたい。

TexBr/shutterstock.com

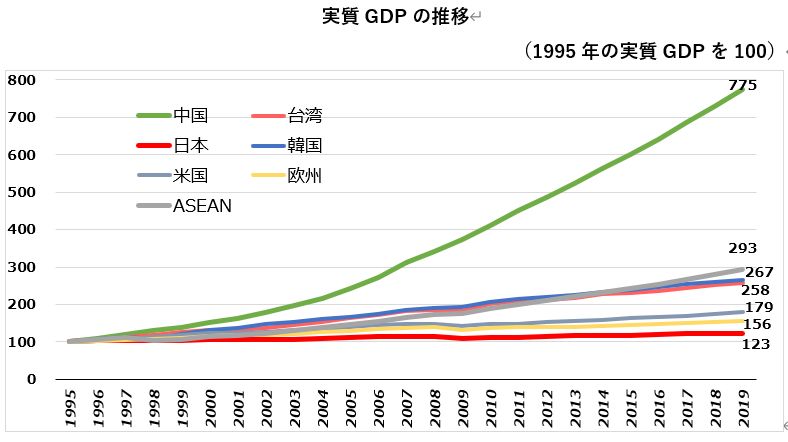

TexBr/shutterstock.comまず、実質GDPについてみてみよう。

1995年から2019年にかけて、中国の実質GDPは7.8倍、ASEANや韓国が3倍弱、それぞれ増えている。これに対して日本はわずか1.2倍増どまり。アジアの中で一人低迷している。

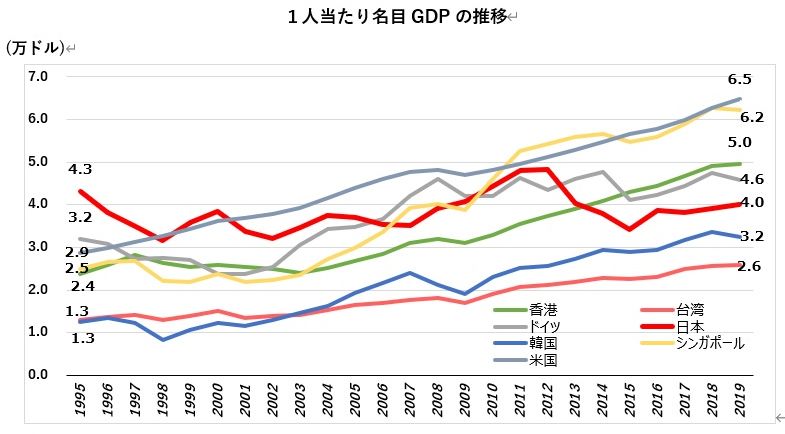

一人当たり名目GDPはさらに深刻だ。25年前の1995年、日本は主要国の中で首位だったが、2019年には、米国やドイツだけでなく、シンガポールなどよりも低い水準となるだけでなく、実は4.3万ドルから4万ドルと減少している。

世界における日本企業の競争力も大きく低下している。

企業の株価の時価総額ランキングを見ると、2020年11月末時点で、世界上位50社のうち日本企業はわずか一社、49位のトヨタ自動車だけだ。

英国フィナンシャルタイムズが、コロナ禍でも強い企業100社(今年初めから6月半ばまでの時価総額の増加額上位100社)を発表しているが、日本企業はわずか3社に留まる。この上位100社の国籍別の内訳は、米国47社、中国24社とこの2か国で7割を占めており、日本企業がコロナ後の国際競争から脱落していくように見える。

背景として、今回のコロナ危機により、デジタル化が一気に加速する世界で、日本企業が完全に乗り遅れていることが挙げられよう。足下で多くの日本企業が悪影響を受ける一方、オンライン販売・デリバリー、ゲーム、音楽・映像のストリーミングサービスなど、米国のGAFAM(グーグル、アップル、フェイスブック、アマゾン、マイクロソフト)などのIT企業が得意とするオンライン・ビジネスは、一人勝ちとも言うべき活況を続けている。

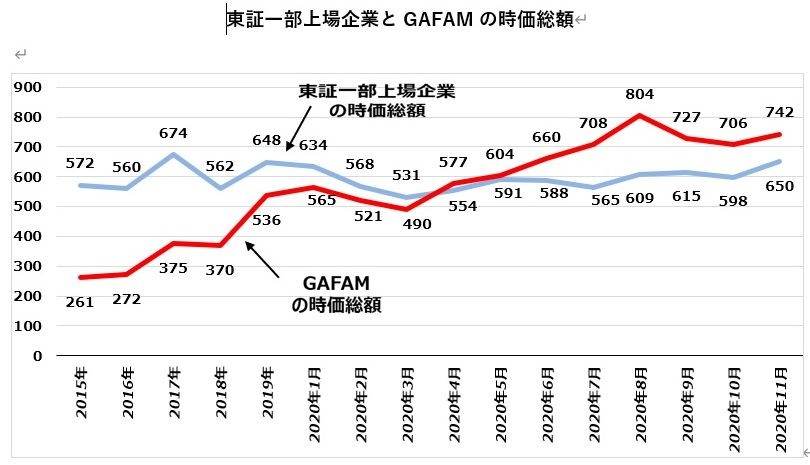

ちなみに、GAFAM5社の時価総額の合計は、2020年11月20日時点で約742兆円、2000社を超える東証一部上場企業の時価総額の合計金額の約650兆円を大きく上回っている。株式市場では、日本の名だたる上場企業が束となっても、この5社の生み出す価値より低い価値しか生み出せないと評価されている。それが、目を背けることのできない現実なのである。

日本企業が競争力を維持している自動車産業でも、今や電気自動車メーカーのテスラ(米国)の時価総額が、トヨタ自動車を含む日本の全自動車メーカーの時価総額の総計を上回っている。自動車産業は今後、CASE(コネクテッド(Connected)、自動走行(Automation)、シェアリング・サービス(Sharing & Service)、電動化(Electrification))と呼ばれる「100年に一度の変革」を迎えると予測されており、トヨタ自動車ですら安泰ではない。

スイスのビジネススクールIMDの今年の競争力ランキング(2020年6月)を見ても、企業の競争力を評価する「ビジネスの効率性」に関する日本の順位は、2016年の29位から2020年には55位へと低下。なかでも、企業の意思決定が遅い、企業の市場変化への対応が遅い、企業の柔軟性や適応性が低いなど、企業経営の効率性にからむ問題点の指摘はむべなるかなである。

今後の世界の産業を牽引(けんいん)していくものの一つは、間違いなく、5Gをベースに展開するビジネスであろう。第5世代の移動通信システム(5G)への移行に伴い、自動運転やデータヘルスなど、あらゆる産業分野においてデータを活用したサービスの拡大が見込まれている。

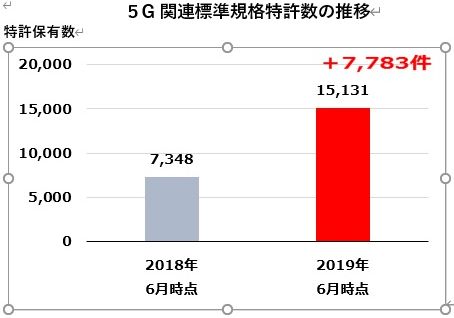

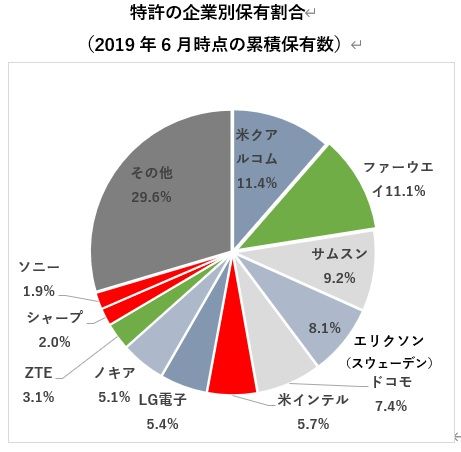

しかしながら、5G分野の重要技術に関する「標準規格特許」(国際標準の規格を満たすために必ず利用する必要がある特許)が約1年で倍増するなか、米国、中国、韓国などの海外企業が特許取得の上位を独占し、NTTドコモ、シャープ、ソニーといった国内企業は数%にとどまっているのをご存知だろうか。

今回のコロナの感染拡大を契機に、世界全体でデジタル化へのシフトがさらに加速するのに、残念ながら、世界の動きを牽引できる日本企業は見当たらないのだ。それどころか、GAFAM等が提供するプラットフォームにおいて、製品やサービスを提供するだけの「下請け企業」へと転落しつつあるのが現実だ。

日本企業に挽回のチャンスがなかったわけではない。アベノミクスの8年間に日本の経済環境・事業環境は大きく改善した。企業収益は過去最高水準を更新し続け、労働市場においても、就業者・賃金総額が増加した。日本企業の保有する現預金は、2012年度の190兆円から2018年度に240兆円と50兆円も拡大している。

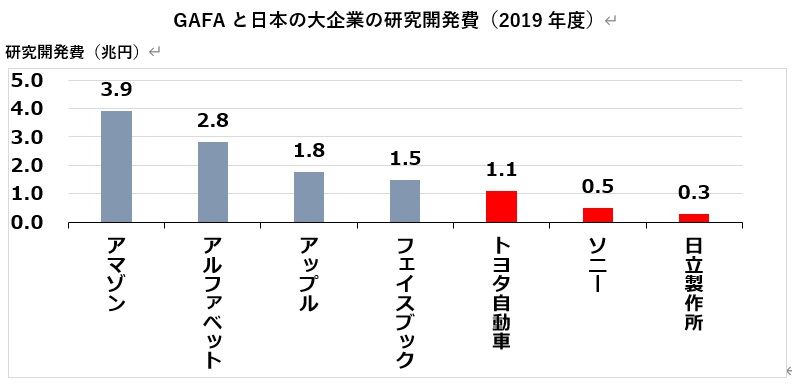

ところが、2019年度の研究開発投資に注目すると、アマゾンは3.9兆円、グーグルは2.8兆円、アップルは1.8兆円、フェイスブックは1.5兆円を投資しているのに対し、日本企業は最大のトヨタ自動車でも1.1兆円にとどまる。アベノミクスの8年間に企業の競争力が低下し続けた原因は、日本企業の経営者が、企業収益の改善によって得られた現預金を、未来への投資に回せなかったことにあるのではないか。

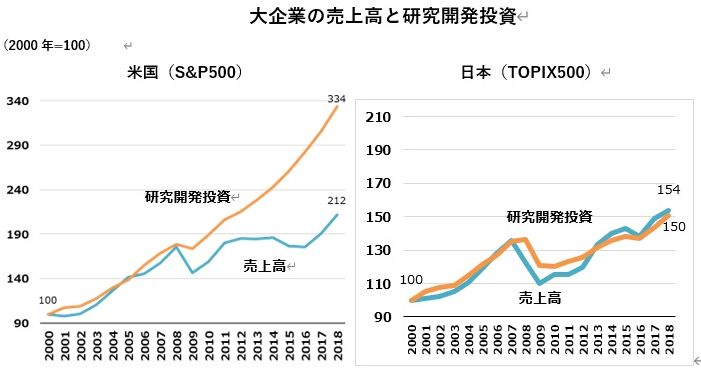

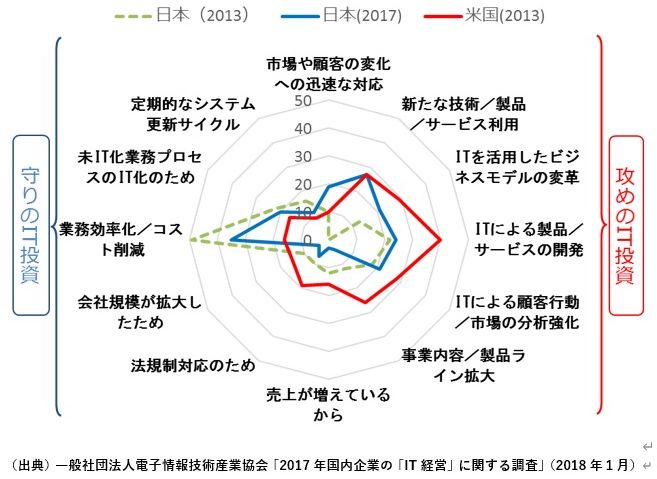

くわえて、米国企業がデジタル化投資を行う場合、新たな製品・サービス開発やビジネスモデルの変革などの「攻めの投資」が多いのに対し、日本企業は、業務効率化やコスト削減のための「守りの投資」が中心となっている面がある。米国企業は自らIT人材を確保し、組織の改革とセットでデジタル化投資を行うのに対し、日本企業はITベンダーに発注し、既存システムの改修を行うだけの場合が多いのも気がかりだ。

このように、未来への投資の「量」と「質」で格差が開き続けたことが、2000年代以降の日米企業の競争力の差につながっていると考えられる。とすれば、日本企業が生き残るために何をするべきかは、おのずと明らかだ。つまり、経営者が経営改革や組織改革と一体となって、攻めの投資を行うのである。

振り返れば、NTTドコモが1999年に発売したiモードは、携帯電話からインターネットにアクセスするサービスの先駆けとなり、その後のスマホ時代を先取りした。また、ソニーが1994年に発売したプレイステーション、2000年に発売したプレイステーション2は、全世界でそれぞれ1億台、1.5億台を販売し、プラットフォーム型ビジネスの先駆けとなった。

しかし、2000年代以降、GAFAMの急速な台頭や中国企業の躍進に伴い、日本企業は急速に競争力を失っていったのである。どうして、日本企業は失速をしたのか?

私はこの間、我々が何かを見失ってきたのではないかと考える。それは何か?

次回は、この点について議論を展開したい。

※次回は24日に「公開」予定です。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください