- 文字サイズ

- 小

- 中

- 大

コロナの先にある危機(2)マクロ経済政策が効かない!!

2020年12月24日

この連載の第1回「新型コロナ禍の前から危機は進行していた」では、過去四半世紀の日本経済・産業の姿を直視した。そこには、優れた技術、優秀な人材を有しながらも、ずるずると競争力を失っていった日本経済の姿があった。我々は何かを見失っているのではないか? 今回はその点について考えたい。

ところで、この間、政府は無策であったのか。

思い起こせば、小渕恵三政権(1998年7月~2000年4月)の時代、「世界一の借金王」と総理が発言するほど、公共事業を中心とする財政政策で、何とか経済を活性化させようと試みた時期があった。

また、5年以上にわたった小泉純一郎政権(2001年4月~2006年9月)では、サプライサイドの改革を旗印に、自由主義的発想のもとで規制緩和が断行されてきた。

3年3カ月の民主党政権(2009年9月~2012年12月)では注目すべきマクロ経済政策はなかったが、その後を継いだ7年8カ月に及ぶ安倍晋三政権(2012年12月~2020年9月)においては、異次元の金融緩和政策で日本経済の成長を促した。

結果はどうだったか。

小渕政権下の経済成長率は年率0.6%、小泉政権下1.8%、何もしなかった民主党政権1.0%、そして安倍政権でも成長率は年平均1.0%であった(ここでの成長率は、それぞれの政権の発足時の四半期ベースのGDPと退任時の四半期ベースのGDPを比較して、年率に直したもの)。

Noob Pixel/shutterstock.com

Noob Pixel/shutterstock.com巨視的に見た場合、巨額の財政出動、格差を拡大したと批判されるほどのサプライサイド改革、異次元の金融緩和といった、考えられうるマクロ経済政策を思い切ってやりつくしても、日本経済が思うように浮上することはなかったと言える。

この事実は、マクロ経済環境をいくら改善しても、企業活動が動かないという深刻な事態を如実に表しているのではないか。

前回も指摘したように、アベノミクスの恩恵もあり、日本企業の保有する現預金は2012年の190兆円から2018年には240兆円と50兆円も増加している。つまり、「ためこんでいる」のである。なのに、なぜ、かくも積極性が乏しいのか。

いくつかのデータを見てみたい。

まず、日本の上場企業の社長の年齢構成をみてみる。2019年時点で60代以上が54%を占めている。

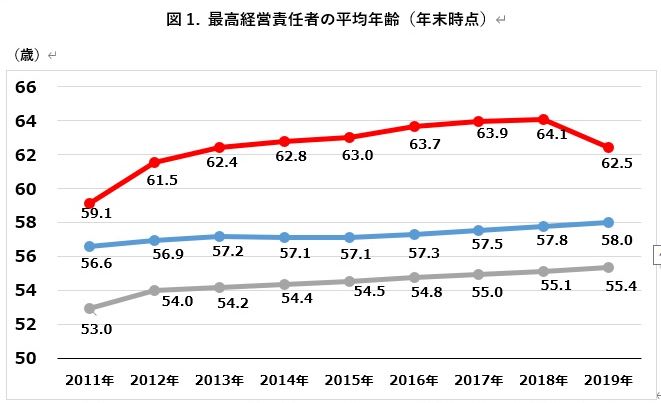

国際比較だとどうなるか。たとえば最高経営責任者の年齢を比較してみよう。日本のTOPIX500の上場企業の最高経営責任者の平均年齢は63歳、アメリカのS&P500では58歳、欧州のSTOXX600では55歳。しかも、日本の場合、このわずか8年間に3.4歳も高齢化している。

(図1) 下記の区分について2019年11月時点の構成企業を対象とし、最高経営責任者の年齢を取得可能な企業を集計(2018年度は日本499社、米国497社、欧州547社)。 日本証券取引所、S&P Dow Jones Indices、STOXX、 Bloombergを基に作成。

日本:TOPIX500(東証1部上場企業のうち、株式売買量や時価総額が大きい上位500社で構成する区分)

米国:S&P500(米国証券取引所(ニューヨーク証券取引所、NASDAQ等)上場企業のうち、株式売買量や時価総額が大きい上位500社で構成する区分)

欧州:STOXX600(欧州17か国(英国、ドイツ、フランス等)の証券取引所上場企業のうち、株式売買量が大きい上位600社で構成する区分)

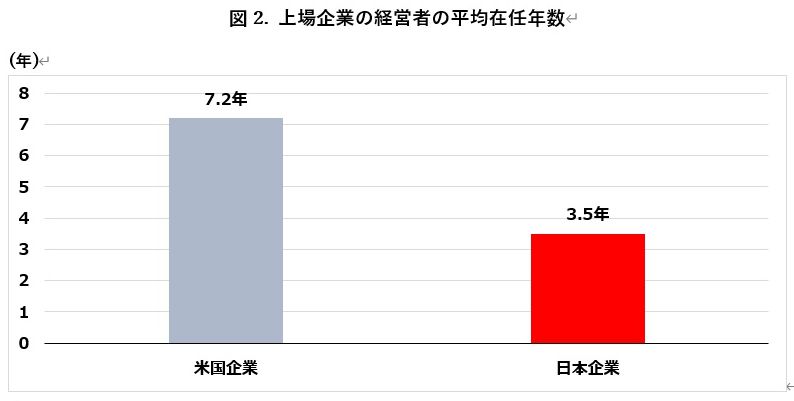

また、上場企業の経営者の在任期間は、アメリカで平均7.2年、日本は3.5年。日本はアメリカの半分のほどの期間で、経営者が交代している。

(図2) 米国企業:2017年(S&P500)、日本企業:2019年(日経225)

(出所)Harvard Law School Forum「CEO Tenure Rates」(元データはEquilarによる調査)、Spencer Stuart「Japan Board Index 2019」、日本IR協議会「2016 年度IR 活動の実態調査」を基に作成。

中間管理職はどうか。

リクルートワークス研究所「5カ国マネージャー調査」によると、日本の部長昇進は平均44歳、課長昇進は39歳。アメリカは部長昇進37歳、課長昇進35歳。中国は部長昇進30歳、課長昇進29歳だ。

(図3)

(出所)リクルートワークス研究所「5ヶ国マネージャー調査」(2014年10月)

調査対象:米国、インド、中国、タイ、日本にある従業員100名以上の企業に勤める金属1年以上のマネージャー(課長職及び部長職相当)

調査方法:インターネットモニター調査

回答者数:米国295名、インド250名、中国308名、タイ271名、日本429名

以上、まとめると、日本企業の場合、優秀な人材を登用するタイミングが遅く、なおかつ、その在任期間も短いということになる。あくまでもマクロで見た場合ではあるが。

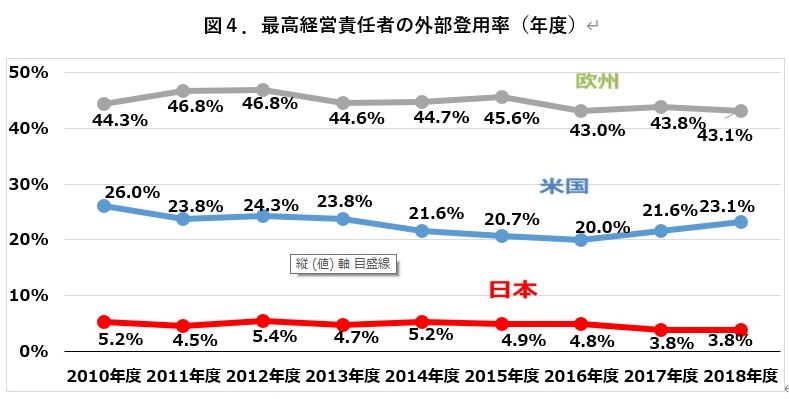

さらに、外部登用の比率を上場企業CEOで見てみる。

アメリカ企業は23%が外部登用であり、欧州に至っては43%であるのに対し、日本企業はわずか4%に過ぎない。

(図4)(出所)図1と同様。日本証券取引所、S&P Dow Jones Indices、STOXX、 Bloombergを基に作成。

最後に、日本を代表するエクセレントカンパニーである経団連の正副会長会社19社のトップについてみてみる。

全部で19社あるが、そのうち15社は旧帝国大学出身で、残り4社も一流大学。一人を除き全員は生え抜きで、全員男性である。

以上のデータから浮かび上がるのは、極端に高齢化し同質化している日本の一流企業の経営陣の姿である。

ここにこそ、円安になっても輸出額が増えない、異次元の金融緩和のもとでも企業活動が活発化しない、デジタルトランスフォーメーションで劣後する根源的な要因があるのではないか。

極端な話、この部分が是正されない限り、いかなる財政政策、いかなる規制緩和、いかなる金融緩和といったマクロ経済政策を講じたところで、諸外国を凌駕(りょうが)するわが国企業の勢いは生まれないと思う。

AptTone/shutterstock.com

AptTone/shutterstock.com一方、我が国には、指導者、経営陣には問題があっても、現場が強いから大丈夫という指摘がある。これも数字をあげて検証してみよう。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください