- 文字サイズ

- 小

- 中

- 大

渋沢栄一よ、去れ

2021年09月10日

いまさら、「2024年度上半期に登場する渋沢栄一の1万円札なんかいらない」と書くと、大きな反発を受けるかもしれない。しかし、世界全体の「善」を考慮すると、そもそも1万円札は廃止すべきものであると思う。

渋沢栄一がデザインされた新1万円札のイメージ図

渋沢栄一がデザインされた新1万円札のイメージ図元財務省官のローレンス・サマーズハーバード大学教授が「いまこそ100ドル札を潰すべきときだ」という記事を「ワシントンポスト電子版」に公開したのは2016年2月16日だった。すでにこの段階で、彼は「50ドルや100ドル以上の価値を持つ紙幣を発行しないという世界的な合意」の必要性を強く主張していたのである。

それ以前にも、資金洗浄を防止する国際機関の金融活動作業部会(Financial Action Task Force, FATF)は2010年7月の報告書)のなかで、「高額紙幣を発行しないことを検討するよう各国に求めている」ことを記している。

筆者も遅ればせながら、2018年10月に上梓した拙著『なぜ「官僚」は腐敗するのか』において、つぎのように書いたことがある。少し長い引用をしてみよう(縦書きを横書きにそのまま転用)。

「第四に、クレプトクラートの資産洗浄を難しくために、高額紙幣である一万円札の廃止を提案したいと思います。同時に、キャッシュレス化を進め、資金の流れをより透明にするための制度改革を急がなければならないと思います。キャッシュレス化は資産洗浄を難しくするから、クレプトクラートによる不正蓄財を困難にするのです。それがクレプトクラート化を抑止すると信じています(クレプトクラートについては拙稿「クレプトクラート=泥棒政治家」と安倍首相」を参照:引用者注)。

みなさんは高額紙幣の廃止が多くの国で意図的に進められていることを知っていますか。カナダの中央銀行は二〇〇〇年に一〇〇〇カナダドル札(約六七〇ドル)を流通から除去するよう市中銀行に求めました。シンガポールは二〇一四年に一万シンガポールドル(約七一〇〇ドル)札を流通停止とし、二〇一六年五月、欧州中央銀行は五〇〇ユーロ札(約五七〇ドル)を二〇一八年末までに段階的に廃止することを決めました。

他方で、スウェーデンは二〇一五年一〇月一日から新しい紙幣(二〇、五〇、一〇〇、五〇〇、一〇〇〇クローネ札[約一一〇ドル])の利用を開始し、旧紙幣の使用は二〇一六年六月末まで有効でしたが、それ以降は無効としました(一〇〇、五〇〇クローネ札は二〇一七年六月末)。スウェーデンクローネの流通残高は二〇一五年の七七〇億クローネから二〇一六年の六五〇億クローネまで減少しました。新一〇〇〇クローネ札は多くの銀行が取り扱いを避けているため供給通貨の六%程度にとどまっています。

さらに、日本はキャッシュレス化が決定的に遅れています。ユーロに加盟していないスウェーデン、デンマーク、ノルウェーといった北欧諸国では、すでにキャッシュ(硬貨および紙幣)の流通残高の国内総生産(GDP)に占める割合は五%を切っています。これに対して、日本のそれは二〇一四年末で二割にのぼります。前記の北欧諸国の場合、ユーロではなく、独自通貨を使用しているため、ユーロとの交換の煩雑さを電子通貨の利用によって回避するねらいがあるほか、①ひったくりなどの犯罪の減少(銀行に強盗に入っても現金がない)、②売り手、買い手双方の会計管理が迅速化し、経営効率が向上、③麻薬取引、テロ資金、賄賂などに絡む資金の洗浄が難しくなり、こうした不法・不正取引が防止――といったメリットがあります。他方で、紙幣の独占的発行にともなう貨幣鋳造益(シニョレッジ)が失われるという大きな損失があるのですが、メリットがデメリットを上回るとみなせば、キャッシュレス化を推進できるのです。わたしのみるところ、強制投票制と同じように、キャッシュレス化の世界的潮流を日本人は知らなさすぎます。本当に困った事態なのです。ついでに言えば、すでに身元確認のためのパスポートや決済機能、さらにチケット機能などを記憶したマイクロチップを手に埋め込んだ人がスウェーデンだけで約三〇〇〇人います(The Economist, Aug. 4th, 2018)。この技術は徘徊する人などにも応用できるはずです。」

なお、シンガポールは2021年1月に、1000シンガポールドル札の発行も停止した。言及のないインドについて説明しておくと、インドでは、2016年11月8日、最高額面の1000ルピー札(約15ドル)と500ルピー札(約7.5ドル)を同月10日から12月30日までに新500ルピー札と新200ルピー札に交換しろという命令が下された。この2種類の紙幣だけで通貨供給量の9割を占めていたから、突然の発表にインド国内は大混乱に陥ったのだが、そのねらいはシャドーエコノミーの縮減と不法な活動やテロ資金に打撃を与えることであった。

ここで高額紙幣廃止論を蒸し返そうとしているのは、実は2016年以降の世界的な状況の変化と今後のさらなる変革が予想されているからである。そこで、ここではまず、2016年時点で高額紙幣廃止論を本格的に展開した論文「高額紙幣を廃止することで悪者をより追い詰める」)内容を紹介するところからはじめたい。

著者のピーター・サンズは、「我々の提案は、500ユーロ札、100ドル札、1000スイスフラン札、50ポンド札などの高額紙幣を廃止することである」と書いている。論文では、高額紙幣のもたらす欠点が論じられる一方、高額紙幣廃止による長所が語られている。高額紙幣廃止に伴う貨幣鋳造益(シニョレッジ)の喪失といった損失以上の利益をもたらすというのだ。

まず、「脱税、金融犯罪、腐敗のコスト」が論じられている。脱税の実態は、税法上算出された総収税額と実際の収税額との差を意味する「タックスギャップ」から推定できる。論文では、「米内国歳入庁(IRS)の推計によると、計算された最新の年である2006年のタックスギャップは3850億ドルで、納税額の14.5%に相当する」という。英国では、やや異なる定義のタックスギャップが2013/4に340億ポンドであったと見積もられており、これは納税額の6.4%に相当する。他方、後進国では、タックスギャップは一般的にかなり大きいと言われており、バングラデシュでは36%、南アフリカでは23%、タイでは53%のタックスギャップがあると推定されているという。

具体的に高額紙幣がどのように脱税に利用されているかの実例が論文に載っている。その部分を引用してみよう。

「英国で人々にたいして、最高額の50ポンド札を最後に使ったのはいつですかと尋ねると、もっとも共通する答えは建築業者や配管工への支払いであるという。現金で支払えば20%の付加価値税を免れることを容易にし、建設業者が従業員に現金で支払えば、雇用税を回避し、従業員は所得税を免れることができるため、脱税の誘因となるのだ。」

金融犯罪にも匿名性が担保されている高額紙幣が頻繁に利用されている。論文では、国連薬物犯罪事務所(UNODC)は2011年の報告書のなかで、2009年の金融犯罪の規模を世界のGDPの3.6%に相当する2.1兆ドルと推定したとしている。この数字は、脱税や腐敗を除いた、犯罪行為に直接関係するお金の流れのみを表している。腐敗はといえば、世界銀行の2013年の報告書において、2001/2年の世界の賄賂総額が1兆ドルに達したと推定されているという。

こうした「ダーティー取引」の決済などに大いに利用されているのが高額紙幣だ。

そこで、高額紙幣の利便性を確認しておきたい。高額紙幣による現金受け渡しという問題を思い浮かべると、経済再生担当大臣だった甘利明が大臣室で菓子折りの入った紙袋を受け取り、そのなかにのし袋が入っていたとされる事件を思い出す。

2013年1月14日、50万円の受け取りについて、甘利はこう主張する一方、渡した建設会社総務担当者は違う見解をとる。「ようかんの入った木箱に添えて、お礼ですと言って渡して、大臣は封筒を取り出してスーツの内ポケットに入れた」というのである(民主党の大西健介による国会質疑からの引用)。白い封筒を甘利の内ポケットに入れたというのだ。

いずれにしても、1万札が存在しなければ、こんな芸当はできなかったかもしれない。5000円札ではかさばりすぎてしまうからだ。

高額紙幣であっても、物理的なカネである以上、その運搬にはいろいろと手間取ることになる。それを教えてくれるのが「猪瀬都知事、5000万円運んだかばんを公開」というYouTube動画である。猪瀬直樹が東京都知事選に出馬する直前に医療法人徳洲会から現金5000万円を受け取ったという金銭スキャンダルに絡んで、実際に現金5000万円がかばんに入るかどうかが問われた際の映像だ。

紹介したサンズ論文では、興味深い具体的な話が掲載されている。100万ドルの現金を運ぶ場合を想定すると、20ドル札で100万ドル分にすると、その重さは約110ポンド(約50キロ)で、通常のブリーフケース四つ分に相当するらしい。「一人の運び屋では到底無理」と指摘されている。100ドル札の場合、同じ金額でも重さは約22ポンド(約10キロ)で、ブリーフケース一つで済む。

高額紙幣が廃止されるとすれば、小額紙幣への置き換えが起きるだけとみる向きもあるだろう。しかし、小額紙幣はかさばるし、重いので、その輸送や保管にコストがかかることになる。

ダイヤモンドやビットコインのような他の支払い手段への置き換えが進む可能性もある。だが、これらは「犯罪者にとって明らかな不利益をもたらす」と、サンズ論文は指摘している。「ダイヤモンドは、支払者と受取者の匿名性と追跡不可能な取引を可能にするが、価値が変動しやすく、受け入れられにくい。ビットコインは、支払者・被支払者の匿名性を提供するが、取引の痕跡を完全に残すことができ、また、価値が変動しやすく、受け入れられにくいという欠点がある」からだ。

拙稿「いまさらながらのビットコイン考」の「暗号通貨の取引は秘密か」という項目でも、ビットコインが必ずしも匿名性を完全には保証していないことについて説明したことがある。

つまり、犯罪者にとって高額紙幣が廃止されるのは「大いに困る」政策なのである。

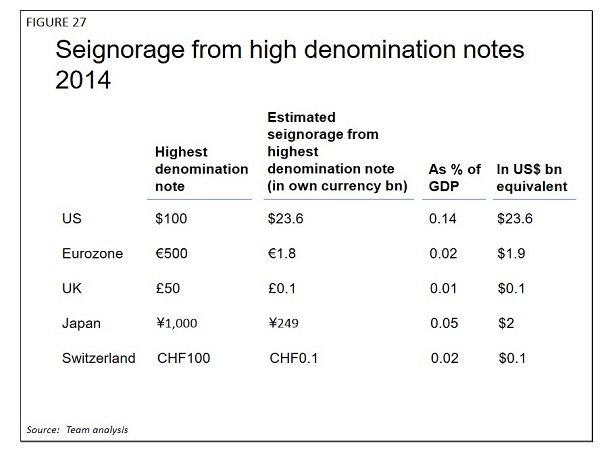

他方で、高額紙幣がなくなると、発行機関である中央銀行が損失を被る。たとえば100ドル札をつくるコストは12.3セントにすぎないし、1ドル札は4.9セントだから、胴元である中央銀行はシニュレッジを得られる(Kenneth S. Rogoff, The Curse of Cash: with a New Afterword by the Author, Princeton University Press, 2016)。だが、100ドルがなくなると、一部の定額紙幣の需要が増えるにしても損失は免れない。

ただ、シニョレッジを中央銀行の会計からみると、シニョレッジは紙幣を保有者が中央銀行に無利子で貸し付けていると考え、「発行済み残高に対する利息収入から紙幣製造のコストを差し引いたもの」と定義される。したがって、シニョレッジの量は、主に発行済み通貨の価値と適用される金利の関数となる。インフレ期には、保有する現金の実質的価値が急速に低下するため、シニョレッジは重要な収入源となるが、超低金利やマイナス金利では、シニョレッジは無視できるか、横ばいとなる。なお、中央銀行は通常、シニョレッジから自らの費用を差し引き、残りを政府に支払う。

(出所)Peter Sands, Making it Harder for the Bad Guys: The Case for Eliminating High Denomination Notes, M-RCBG Associate Working Paper Series, No, 52, Mossavar-Rahmani Center for Business & Government, Harvard Kennedy School, p. 45,

(出所)Peter Sands, Making it Harder for the Bad Guys: The Case for Eliminating High Denomination Notes, M-RCBG Associate Working Paper Series, No, 52, Mossavar-Rahmani Center for Business & Government, Harvard Kennedy School, p. 45, ここで、サンズ論文に示された例をあげてみよう。仮に、100ドル札の50%が海外で保有されていると仮定する。また、100ドル札の発行額の75%が低額紙幣に置き換えられたとする。この場合、国内のシニョレッジは前記の約240億ドルの半分、すなわち120億ドルから、その4分の3にあたる90億ドルに減少し、海外の100ドル札のシニョレッジも同様に減少することになる。このように考えると、連邦準備制度は年間60億ドルの収入を失う。

国内で保有されている100ドル札の損失は30億ドルだが、現金による所得の過少申告の規模が1000億ドル以上であることを考えると、この損失を補って余りあるほどの脱税抑止効果があれば、100ドル札の廃止に反対する理由は見出しにくい。他方で、海外で保有されている100ドル札に関連する年間所得の30億ドルの損失は、米国政府にとっては実質的な損失のように思えるかもしれない。というのも、脱税の減少という利益が米国財務省にもたらされるよりも、海外政府にもたらされる可能性が高いからだ。

ただし、国境を越えた犯罪やテロリズムへの影響と、これらの活動が米国にもたらすコストを考慮すると、「100米ドル紙幣を廃止することで、麻薬や人身売買に関連する国境を越えた資金の流れが阻害され、犯罪者のコストが増加し、阻止率が向上するのであれば、30億ドルは小さな代償と言えるかもしれない」と、論文では指摘されている。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください