- 文字サイズ

- 小

- 中

- 大

2021年12月17日

何も知らない人にとっては、「パンドラ文書」によって、政治家や有名人が脱税・節税にタックスヘイブンを利用している実態が明らかになっただけのように思えるかもしれない。実は、「パンドラ文書」で重要なのは、国家間で進める課税強化の動きがうまくいっていないという事実を明らかにしたことである。その背後には、多くの腐敗した国家であっても、近代的な国家であれば、国家の名のもとに、多くの不正な送金を通じてタックスヘイブンを利用することができるという実態がある。

そうした国家の権力者であっても、法によって厳しく律されることが必要なはずだ。だが、〈法の上に人をおく〉コモン・ローの世界では、国家による「悪」がむしろ「正義」となってしまいがちである点に気づかなければならない。権力者が法より上に立って、好き勝手を行うからである。権力者は自分の利益を最優先する市民のなかから登場するが、権力を握ると、法の上に立ち、自分の利益だけを優先しかねないのである。

このコモン・ローに基づくタックスヘイブンをめぐる歴史的変遷は、国家が都合よく租税競争を回避し、租税協調を通じて、国家主権をもつ国家による徴税権の独占を維持しようとしていることを教えてくれる。ゆえに、〈上〉で紹介した付論「タックスヘイブンをめぐる嘘(うそ)」では、「いずれにしても、租税をめぐっても、国家主権を守るために、より自由な競争が隠蔽(いんぺい)されている」と指摘しておいた。

〈上〉で紹介した、各国の法人税を最低税率15%以上とするという「グローバル・ミニマム・タックス」にしても、この新ルールはまさに租税協調そのものであり、近代化によって制度化された国家らによる勝手なふるまいにすぎない。つまり、〈法の上に人をおく〉結果、人によって運営されている国家、場合によっては民主的に選ばれた指導者による独善が前提とされているのである。それは、10月30日付の「グローバル・ミニマム税協定に関するジャネット・L・イエレン財務長官の声明」にあるつぎの言葉によく現れている。

「本日、G20のすべての首脳が、法人税の底辺へのダメージを与える競争に終止符を打つグローバル・ミニマム・タックスを含む、新しい国際的な課税ルールに関する歴史的な合意を承認した。」

つまり、各国法人税の徴収に「ダメージを与える」という「有害な租税競争」だけについて各国がそろって合意しただけなのだ。「無害な租税競争」については回避されている。むしろ、国家間の租税協調によって国家の強制的徴税権を守ろうとしているようにみえる。

筆者の立場に立てば、もっとも重要なのは国家間の租税競争であり、安易な妥協の産物である租税協調ではない。租税競争は国家統治をめぐる競争を意味している。国家が透明性の高い、誠実で充実した行政サービスを供給しない場合、納税者が別の国家や国際機関などに納税先を自由に変更できることで、国家間の競争を促すことになる。それを促すには、〈人の上に法をおく〉という「神」のような法がなければならない。国家による独善を抑止する必要があるからだ。

〈人の上に法をおく〉シビル・ローの世界では、国家といえども一つの制度にすぎず、国家を隠れ蓑(みの)に人が好き勝手な権力をふるうことを抑止できる。この世界では、国家間の行政サービスを競争させて、腐敗が蔓延(まんえん)し、歪(ゆが)んだ縁故主義の広がった国家には納税せずに別の国家や国際機関に納税すればすむといった租税競争を持ち込むことが可能だ。納税者の側が納税先を選択できるようになれば、国家の横暴といった傲慢(ごうまん)さは、少しは和らぐだろう。

たとえば、日本にある、いわゆる「ふるさと納税」は納税者の側が寄付を通じて、自治体を応援する一方で、その寄付金額の一部が所得税及び住民税から控除される。原則として自己負担額の2000円を除いた全額が控除の対象となる。この制度の実態にさまざまな問題があるのは事実だが、納税者が自らの納税の一部を事実上、自由に選べるようになった意義はきわめて大きい。この制度をうまく機能させれば、自治体の行政サービスそのものを競争させることもできるはずなのだ。

同じように、本当は世界中の国家がその行政サービスで競争し、国家が強制的に税金を賦課するのではなく、人々の側が自主的に選んだ国に税金を納めることで、国家間の競争を促すことができる。もちろん、いきなりこうしたメカニズムを創設することは難しい。だが、租税協調のもとで、国際的な金融危機、環境問題、貧困問題などに対する国際的な協調システムを構築するために、「国際連帯税」のようなものを創設し、こちらに納税すれば、その分が各国への納税とみなされるといった制度をつくることもできる。

こうした制度ができれば、各国による独善的な強制徴税権を揺さぶることが可能となるだろう。トランプ政権のようなめちゃくちゃな政権に対しては、納税者が連邦税を支払わずに、国際連帯税を支払うようにすればいい。そうすれば、政権への大きな批判になるだろう。そのためには、租税協調による「国際連帯税」の創設と、国家間の統治を競わせる租税競争とのセットが必要なのである。どうか、近刊のドミニク・フリスビー著『税金の世界史』を読んでほしい。そうすれば、税金が時代とともにあったことを知るだろう。そろそろ、国家を揺るがす世界共通の税制度が求められている時代なのだ。

いま世界中が行おうとしている新しい税制は、国家権力の維持を前提にした近代システムを擁護するための「最後のあがき」のようなものであると、筆者は思う。国家は「有害な租税競争」だけを抑制するために租税協調し、近代化で手にした強制的な徴税権を断固として守り抜こうとしているだけなのだ。「無害な租税競争」を促す方向性はすっかり忘れ去られてしまっている。国家が信用できない以上、国家を競わせる制度の構築こそ望まれる。

国家は別の嘘もついている。それは、世界的なマネーロンダリング防止基準策定機関としての役割を果たすようになっている金融活動作業部会(Financial Action Task Force, FATF)が推進している、マネーロンダリング対策(AML)システムが崩れているにもかかわらず、十分な対策が講じられていないところに隠されている。

2021年10月に公表されたThe Economistの記事がある。そのタイトルは「シェルゲーム(実体のないペーパーカンパニーのゲーム:引用者注)は続く ダーティマネーは簡単に隠せるという新しい研究結果が出た 銀行や企業のサービス担当者は、クリーンな顧客とリスクの高い顧客をほとんど区別していない」だ。

英領ヴァージン諸島/ shutterstock.com

英領ヴァージン諸島/ shutterstock.comその結果、彼らは銀行口座の開設意欲に「ほとんど差がない」ことを発見した(CSPはリスクへの感度がさらに低い)。本当は、TAFTのルールであるAMLに従って口座の本当の所有者ないし恩恵享受者を特定しなければならないはずなのに、口座開設をしてほしいという気持ちから、口座はすんなり開設できたのだ(シンガポールのある銀行だけは彼らの正体を見破ったという)。

この話が深刻なのは、過去に先進国で起きた事件への反省がまったくいかされていないことが暴露された点にある。

先進国がダーティマネーの資金洗浄に加担してきた事実は、「ローンドロマト」(「コインランドリー」を意味している)と呼ばれるスキームが物語っている。これを解説した「ザ・ガーディアン」の2017年3月の記事によると、国連民主主義基金(UNDEF)からの資金提供で誕生した「組織犯罪・腐敗報道プロジェクト」(OCCRP)が命名した巨大なマネーロンダリングのスキームを意味している。OCCRP自体の説明によれば、OCCRPはこれまでに「Proxy Platform」、「Russian Laundromat」、「Azerbaijani Laundromat」という「三つのローンドロマト」(Troika Laundromat)を暴露してきたという。

ロシアのローンドロマトは、2010年秋から2014年春にかけて、ロシアの政府関係者や内部関係者が数十億ドルを欧州や米国などに移動させたもので、全体像ははるかに巨大で、モルドバとラトビアの警察官は、少なくとも200億ドルの不正資金を追跡したが、「実際には800億ドルに上るのではないかと言われている」と、「ザ・ガーディアン」は指摘している。

その後、明らかになったところでは、「96カ国、732の銀行に口座を持つ5140社が資金洗浄を行ったとされ、不正取引の件数は7万件以上と計算されている。そのうち、英国の銀行を経由した取引は1920件、金額にして約6億ポンド(7億3810万ドル)にのぼり、英国の銀行や英国に支店を持つ外国の銀行など、計17行の名前が捜査で明示されている」と、International Bankerが報道している。

ロシアの「国家反腐敗センター」は機能しているようには見えない

ロシアの「国家反腐敗センター」は機能しているようには見えないA社は債権者、B社は債務者として、A社にまとまったお金を返済することを約束する。しかし実際には、お金のやり取りはなく、企業が債務を保証し、さらにモルドバ人が加わるという仕組みになっている。これにより、モルドバの裁判所と腐敗したモルドバ人の裁判官が、B社がA社への架空の債務を不履行にした場合の解決に関与することができることになる。B社は、裁判所が承認した金融機関(Moldindconbank)の銀行口座に支払うことで、架空の債務を解決する。これにより、ロンダリングされた資金はロシアを離れ、前記のダミー会社を経由して世界中の口座に送られることになる。多くの場合、資金はラトビアの銀行、つまり欧州連合(EU)内の銀行に送られた後、世界中に流通することになる。

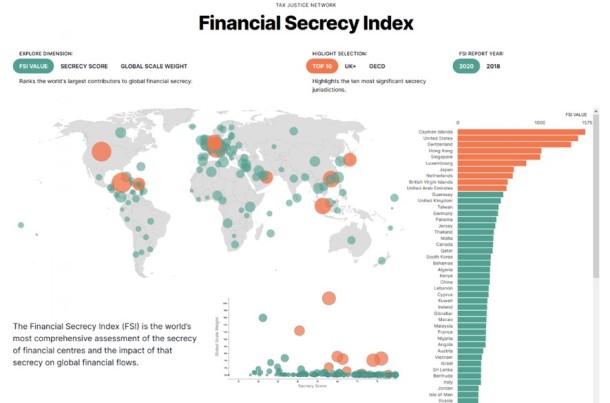

2020年2月に発表された「金融機密指標」という、国や地域の機密性やオフショア金融活動の規模に応じて国や地域をランキングしたものによると、タックスヘイブンのケイマン諸島が第一位だが、第二位は米国だった(下図を参照)。日本は第七位だ。

2020年2月に発表された「金融機密指標」

2020年2月に発表された「金融機密指標」米国がなぜ二位なのかというと、それには、「信託」(trust)を使った意図的な資産隠しの仕組みが大きく貢献しているからである。「ザ・ガーディアン」は2019年11月に、「アメリカの偉大なタックスヘイブン:超富裕層がサウスダコタ州を好む理由」という記事を掲載している。元配偶者、不満を持つビジネスパートナー、債権者、訴訟を起こす顧客など、ほとんどの人からの請求から資産を守ることができる「サウスダコタ・トラスト」と呼ばれる信託の仕組みがあるために、世界中の超富裕層が同州に注目しているのだ。

2021年10月になっても事情は基本的に変わっていない。10月25日にThe Nationに公表された「超富裕層がサウスダコタ州に集まる理由」という記事によると、10月に「パンドラ文書」が公表されると、かえって同州の信託制度が注目されるようになった。「現在、サウスダコタ州では106の信託会社が5000億ドル以上の信託資産を管理しており、その数は過去5年間で2倍以上に増加している」と、記事は伝えている。

ここで、信託について説明しておきたい。信託が設定される際、資産の本来の所有者である委託者はその資産を信託に渡し、その信託の受託者がその資産の法的な所有者となる。受託者は信託条件に法的に従わなければならないから、その資産を自由に費消できない。受託者は受益者の受け取る利益配分を定めた指示書に従って行う。このとき、受託者は自己の利益をはかることが禁止される一方、受益者は自己責任原則から切り離される。ここに、受託者と受益者の間に「信認関係」(fiduciary relation)が成り立つことになる(詳しくは拙著『官僚の世界史』を参照)。

たとえば、二人の子供をもつ金持ちが500万ドルを信託によって所有された銀行勘定に預金し、評判の高い弁護士を受託者に指名するとしよう。委託者は息子と娘がそれぞれ20歳になったときに250万ドルずつを受け取るようにしてほしいと依頼する。受託者はこの指示に従って資金を支払うことに法的な義務を負う。この場合であれば、500万ドルのもたらす利子分が受託者の報酬となるだろう。この信託の仕組みを脱税のような犯罪に応用するのは決して難しいことではない。委託者が信託した資産の所有権が受託者に移ってしまうために、その資産の真の所有者が隠され、しかも受託者と受益者との関係も秘密裏にしておくことが可能なため、受益者の特定も難しい。ゆえに、委託者が受益者になることも可能となる。資産隠しに使えるわけだ。タックスヘイブンに信託を設定すれば、その信託にかかわる情報がますます機密性を保てるからタックスヘイブンと信託の組み合わせは脱税の有力な手段となりうる。

この信託こそ「コモン・ロー」のもとで、14世紀の英国に誕生したものである。それは、土地を領主に干渉されずに家族や子孫に遺(のこ)すために、その土地を複数の友人に譲渡し、彼らを信頼してその土地をのちに再譲渡してもらう仕組みだ。これは、コモン・ローにおいては、単独の土地所有者(受封者)が 死亡した場合、領主は通常の領主の権利である、相続上納金、相続人の後見権、相続人の婚姻権、不動産復帰権を主張できた。こうした領主優位の環境に対抗するために、コモン・ローのもとで信託を利用した相続が編み出されたのである。信託自体に当初から、隠蔽による相続隠しのねらいがあったのではなく、むしろ、複数の信頼できる受託者を置くことで、領主による干渉から受益者を守ろうとしたことになる。これは、ゲルマンの「合手制」に基づいて、5人ないし10人の友人に合手的に土地を授封すれば、彼らのうち1人が死亡しても相続は行われず、各自の持ち分が増えるだけで領主は何も主張できない、という仕組みを利用している。ただ、この仕組みには、信託の存続期間の限定という大原則があった。信託が作られたときに生存していた最も若い受益者の寿命に21年を加えたものに限られるといった条件がついていたのである。

ところが、サウスダコタ州は

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください