- 文字サイズ

- 小

- 中

- 大

2012年07月13日

今回の日本の固定価格制への批判の主な論点は、日本の固定価格制の価格が10kW以上の太陽光で40円と、ドイツでの現在の価格の二倍から三倍にあたるので「バブルを招く可能性がある」というものである。実際に、系統へ近い、安価な土地や整地代、安価な外国産パネル、などの好条件がすべて揃えば、35円程度での導入も可能という例はあるが、すべての事業がこのような好条件ではないし、日本の決して十分ではない自然エネルギーの事業環境も考慮する必要がある。

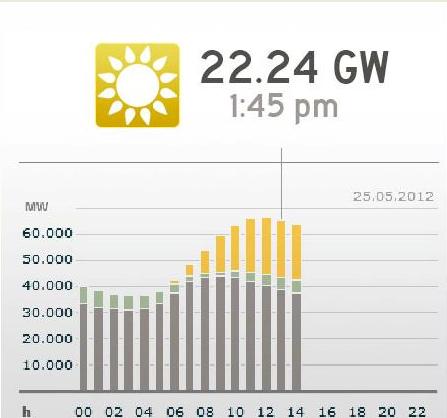

太陽光発電は電力需要のピークをカバーしている

太陽光発電は電力需要のピークをカバーしている太陽光に限った問題ではないが、日本では、事業者が負担する系統連系のための費用が大きい。化石燃料由来の電源に優先して遅延無く系統に接続する、という優先接続のルールも確立されていない。

土地についても、ドイツでは太陽電池の設置場所に応じてきめ細やかな価格設定がされているが、今回の日本の価格は、10kW未満と以上という大変おおざっぱなものである。起伏の多い日本の土地利用形態の多様さを考えれば、今後は差異化が必要である。

他方、日本のパネル産業が、外国勢との厳しい競争にさらされることは充分予測できる。今までの日本の太陽電池産業は、他のビジネスを主とする大きな企業の一部として展開されてきたし、良きにつけ悪しきにつけ、国策に守られたニッチ産業だったという側面は否定できない。太陽電池に特化した企業がどんどんコストを下げていくスピード感に対応するのは、大きな苦労を伴うだろう。しかし、そのような競争こそ、未来に向けた強い産業を作るためには求められており、最終的には、品質、価格の双方が、消費者の利益に結びつく政策へとつながっていくのではないか。また、これは、太陽電池に限らず、多くの産業で起きている事態でもあることは指摘したい。

パネルそのもののコスト低下が予想以上に急激だったことは肯定的に受け止めるべきであるが、固定価格制の制度設計として、太陽光は、他の電源に比べ価格が高く設定されるが参入は比較的容易であるため、導入予測のバランスが崩れてしまう可能性は高い。パネル産業にとっては、コスト競争と急激な買取価格の低下が同時に進むので、今後の固定価格制の運用にあたっては、事業の詳細なデータ収集を急ぎ、実際の事業展開に即したきめ細やかな価格設定を機動的にやっていく仕組みが必要である。

今回の固定価格制により、自然エネルギーの普及が加速することは確実である。ただし、その規模が産業として充分かどうか、速度が現在日本が必要としている新しいエネルギー構造の変革に間に合うかどうか、懸念が残る。

まず重要なのは、発電した電力が確実に系統につながれ、電気を売ることができる環境が確保されることである。固定価格の価格の高低よりも、むしろこの事業環境を作ることが一番重要である。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください