- 文字サイズ

- 小

- 中

- 大

2011年12月10日

■投資家の利便性は向上

知人が1990年代前半に販売された東京23区内の中古マンションを購入した。売主は北京市出身の40代男性で、2000年前半、競売でこのマンションを取得した。当初販売価格は5000万円台で今回の価格は2000万台に落ちている。当初の購入者は都内の法人で、マンション開発会社系のノンバンクへのローン返済が滞り、中国人に渡った。バブル期に計画された物件が、不良債権処理の時期に転売され、10年程度の居住とともに一定のキャピタルゲインを得たのだろう。

売主がいて、不動産仲介業者が入り、買主がいる。仲介業者が中古マンションの情報を独占した時代は昔話になり、インターネットの時代では、個人と仲介業者の情報の非対称性は縮まっている。こうした仲介業者の関係や変化は、株式市場と基本的に変わらない。明らかな違いは、不動産取引の仲介手数料が、今も政府によって定められた固定性であるのに対して、株式委託手数料は20世紀末に自由化されていることだろう。オンライン取引に参加すれば、株価分析などの機能も含めて、投資家サイドの利便性は向上している。

■市場の規模では中国がNo.1

日本を代表する東京と大阪の証券取引所のトップが11月22日、記者会見を行い、経営統合で合意したと発表した。先に発言した東京証券取引所の斉藤惇社長は「『いい夫婦の日』に両社の経営統合に向けた基本合意締結の日を迎えることができて非常にうれしく思う」と挨拶した。一方、大阪証券取引所の米田道生社長は「日本市場の国際的プレゼンスは、大きく低下してきた」と語った。

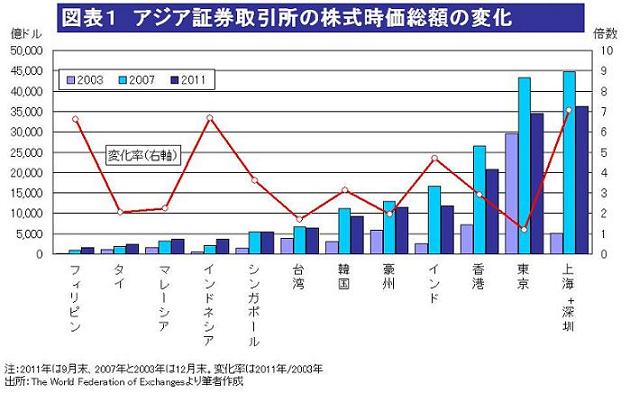

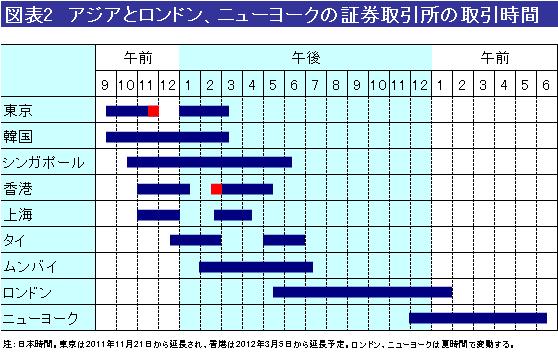

筆者は1990年代前半、アジアの上場企業を誘致することを証券取引所トップに対して提言したことがある。それから20年が経過し、株式時価総額では中国に抜かれ(図表1)、シンガポールなどと競合している取引時間にしても、アジア最高のサービスとはなっていない(図表2)。規制緩和で1998年には、売買注文の取引所集中義務も廃止されている。日本の証券取引所はアジアの主要市場のひとつとして生き残る戦略を模索する必要があるだろう。

記者会見で「グローバル化」の言葉は語られたが、具体策はこれからである。大証は、東証に対する危機感とも言える強い競争意識が日本初の先物取引導入や米ナスダックとの提携につながった。もちろん2003年に亡くなった巽悟朗・元社長のように実行力がある人物にも恵まれた。企業合併・買収(M&A)である以上、経営者はシナジー効果を語らなければならない。

しかし当面は、

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください