- 文字サイズ

- 小

- 中

- 大

法人に関する税の一本化で、再分配を図れ

2018年09月06日

ふるさと納税の豪華な返礼品が、本来の趣旨とは異なるということで、総務省が返礼品の割合を抑えるよう自治体に指導して1年が経過した。一方総務省は、ふるさと納税に関する新たな資料を、7月6日と27日に2件公表した。

これを見ると、平成30年度のふるさと納税の規模(ふるさと納税額)は29年度比1.4倍の3482億円と、大きく増加している。あいかわらず、豪華な返礼品を用意している自治体に寄付が集まっているようだ。

分析が可能な平成29年度の統計で自治体ごとに流出額や受入額を見たのが図表1である。

図表1

図表1横浜市は交付税措置前の流出額は一番多いのだが、交付税で補填されており、表の順になっている。

一方受入額のほうは、大阪府泉佐野市の135億円を筆頭に、宮崎県都農町、同県都城市、佐賀県みやき町、同県上峰町など、返礼品の豪華さで有名な市町村が続く。

この制度には従来から様々な問題が指摘されてきたので、この機会に制度の趣旨や問題点を考えてみたい。

そもそもの導入の趣旨は、「地方間の税収格差を是正しよう」ということである。

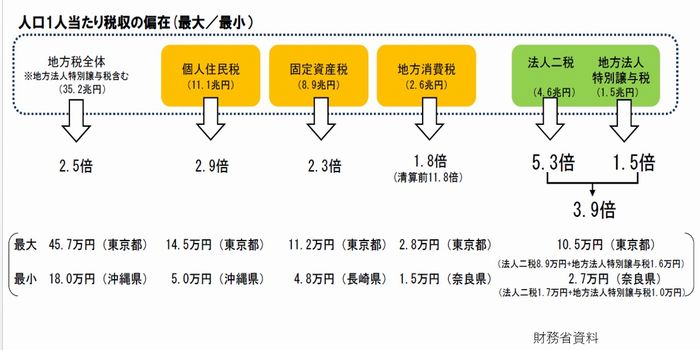

現在東京都と沖縄県とでは、一人当たり税収(個人住民税)で3倍程度の格差がある。双方を地方税収全体で比べても、2.5倍の格差が生じている。これを是正する手段としては、国が介在する地方交付税制度(垂直的調整)があるが、東京都のような交付税不交付団体はこの制度から外れており、交付団体との格差是正はできないという限界がある。

図表2

図表2わが国にこのような制度を導入するには、憲法上の制約があるといわれている。地方税は、学校・警察・消防、道路、橋、港湾といった自治体サービスを受益する対価として負担する応益税なので、ある自治体がその住民から集めた税金を、ほかの自治体に譲与することは、受益と負担の関係を分断するので、憲法の定める「地方自治の本旨」に反する、という考え方である。

そこで、自らの意思で、お世話になった、あるいは父母がいまだお世話になっている「ふるさと」に、恩返しの寄付をするのであれば(その程度の水平的調整であれば)許容範囲ではないか、ということで2008年に創設されたのがふるさと納税である。

問題は、その内容で、導入時から大幅に拡充が行われ、現在では、所得金額の40%の範囲内であれば、自己負担部分は2000円で、それを超える寄付は住民税と所得税(国税)の減税として寄付者に返ってくるという制度となっている。

寄付を受けた自治体は、その3割程度の返礼品を寄付者にお返しするというのが標準的なしくみで、結局、2000円の自己負担でそれをはるかに超える返礼品がもらえるのである。減税は基本的に所得控除で行われることから、高所得者ほど減税額が大きく高価な返礼品が受け取れる。そこで、実態は、お金持ちのカタログショッピングとなっているのである。

改めて問題点を整理してみよう。

第1に、札幌市や広島市など富裕団体以外でも財源の流出が起きており、富裕団体からそうでない団体への税源の移転、自治体間の税源の是正という趣旨・目的と異なる状況が生じている。

また受け入れた自治体側も、半分以上が返礼品関連の費用として使われ、手元に残る金額は半分以下という状況である。平成29年度では、自治体の受け入れ額が3653億円で、そのうち2027億円が返礼品の調達など関連の費用に回っている。つまり、税収格差是正の手段としては、きわめて非効率な手法であるということだ。

さらなる問題は、

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください