- 文字サイズ

- 小

- 中

- 大

金融庁が金融機関を支援し、資産形成ビジネスに加担し、老後の不安を煽った

2019年06月11日

金融庁の作業部会が6月3日に公表した報告書について、金融庁が火消しに奔走している。報告書は老後に備え資産運用の重要性を指摘し、国民に対して資産形成や運用管理の必要性を提言するメッセージを盛り込んだ。これに対して、野党やインターネット上の個人から批判が相次いでいる。

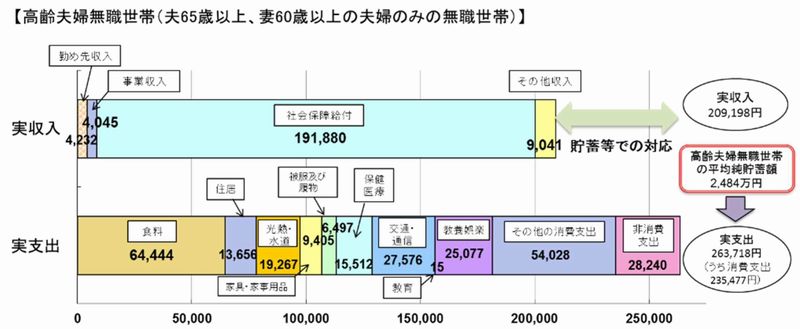

問題となった試算(第21回市場ワーキング・グループ 厚生労働省資料)

問題となった試算(第21回市場ワーキング・グループ 厚生労働省資料)この報告書は金融庁の金融審議会の作業部会が策定したもの。金融庁は人生100年時代を見据えた高齢社会において資産寿命を延ばす顧客の行動をサポートするため、金融サービス提供者に求められる対応はどのようにあるべきかといった議論の結果を取りまとめた。全容は約60ページにも及ぶ。

作業部会は大学教授などの有識者のほか、民間の金融機関やファイナンシャルプランナーといった専門家など、利害関係者が横断的に議論に参加した。金融庁以外の関係省庁や業界団体も数多く参加した。

これ自体はどこの省庁でもよくやる手だ。しかし、金融庁は1行政機関の作業部会に異常に多くの関係者を関与させていた。多くの関係者が様々な注文を付け、議論は空中分解していた面もあり、バランスが悪かったのではないか。

一部の参加者は「オールジャパンで作った」と胸を張る一方で、「メッセージの出し方によっては諸刃の剣になる」との懸念も当然あり、温度感の違いは否定できない。

ことの発端は大手メディアのあおり報道が主因だ。「平均的な収入・支出で、夫婦のみの高齢夫婦無職世帯では不足額が毎月約5万円で、20~30年間で総額1300万~2000万円となる(毎月の赤字額5.5万円×12カ月×20~30年)」というものだ。

もっとも、この金額も「こうだったらこうなる」というかなり大雑把な機械的な試算に過ぎない。支出については、例えば老人ホームなどの介護費用や住宅のリフォーム費用など特別な支出は含んでいない。

しかし、メディアの一部が「少子高齢化による公的年金制度の限界を自ら認め、国民の自助努力が必要」と批判的なスタンスをとった。この「2000万円不足」が切り取られ、独り歩きした。

さらに「老後受け取る公的年金のみでは老後の生活が安心できない」と追い打ちをかけた。これらがインターネットなどで拡散し、報告書を公表した金融庁が事態の収拾に奔走せざるを得なくなった。

国会会期中で、政府・与党批判の材料難に喘ぐ野党が一斉に飛びつき、「国民に不安をあおる」と一斉に批判に転じた。野党は参院選の格好の争点にしたい考えだ。

しかし、やめておいた方がいい。政権がどの党であろうがなかろうが、日本の社会保障制度は見直し不可避であるからだ。むしろ国会で多数を占める政府・与党が明確な方針を打ち出すべきだったはずなのに、わが国では歴史的にほとんどの場合、選挙に負けるのを避けるため先送りしてきてごまかしてきたのだ。

閣議後記者会見で質問に答える麻生太郎財務相兼金融相=2019年6月7日、東京・霞が関

閣議後記者会見で質問に答える麻生太郎財務相兼金融相=2019年6月7日、東京・霞が関 現政権もしかりである。

麻生太郎金融相は6月7日、報告書の一部内容について「表現が不適切だった」と陳謝。「老後を豊かにするための額を一定の前提で出した試算だ」といち早く釈明した。政府・与党として今夏の国政選挙を控え、国民の反感を買うのは是が非とも避けたく、早期に事態収拾を図りたい。第1次安倍内閣は「消えた年金問題」の発覚で、事実上退陣に追い込まれたトラウマがあるためだ。

もちろん、政府は現時点で公的年金の限界など決して認めていないし、将来においても自ら公的年金の限界を認めるわけにはいかない。金融庁としては民間有識者らの作業部会の意見を淡々とまとめたつもりなのだろう。

政府はこれまで先細る公的年金を補完するのは企業などが運営する企業年金だとの立場をとってきたが、報告書は「企業年金の役割も重要である」と言及するにとどめ、個人の自助努力の重要性をより鮮明にしている。自助を強調するあまり、一緒に検討しなくてはならない重要な視点を意図的に外して妙な報告書が完成したのである。

個人の自助努力とは、企業に頼るのではなく、個人が任意でするという意味だ。言うまでもなく年金の所管は厚生労働省で、もちろん報告書を取りまとめるにあたって、厚労省もオブザーバーとして関与していたが、影は薄い。企業年金については厚労省の部会で別途検討が進んでいる。

筆者は前述の「2000万円不足」が元々どこから出てきたのかを探った。

それは、4月21日の作業部会(第21回)に見て取られる。「2000万円不足」の根拠は、オブザーバーだった厚労省が提出した総務省家計調査(2017年)のデータがベースとなっている。

議事録によると、資料を説明した厚労省の課長は「現在、高齢夫婦無職世帯の実収入は20万9198円と家計支出26万3718万円との差は月5.5万円程度となっております。その高齢夫婦無職世帯の平均貯蓄額は、赤囲みの部分、2484万円となっております」と説明した。

さらに同課長は「今後、実収入の社会保障給付は低下することになることから、取り崩す金額が多くなり、さらに余命も伸びることで取り崩す期間も長くなるわけで、今からどう準備していくかが大事なことになります」と述べた。

一見すると、厚労省課長はごくごく当たり前のことを述べているだけで、悪意はなさそうだ。本人もまさかこのような事態になるかは想像もしていなかったであろう。

もちろん、作業部会のメンバーの中でも報告書の取りまとめに際して、金融庁が国民に対してメッセージを発することに対しては慎重な意見もあった。しかし、こうした行政側からの問題提起を受け、作業部会のメンバーの中でも国民に向けたメッセージを強く打ち出すべきとの意見で一致したのだ。

例えば、長年金融審にかかわってきた池尾和人・立正大学経済学部教授は「(金融庁が)国民向けにパンフレットを作るのかということを考えているのなら、メッセージ性ははっきり出すべきじゃないかという気がしています」と述べ、口火を切った。

また、厚労省の社会保障審議会のメンバーでもある駒村康平・慶應義塾大学経済学部教授は「月々の赤字額は5.5万円ではなく、団塊ジュニア世代には10万円くらいになってくるのではないか」と指摘。「今の高齢者も単に節約だけではなくて、ちゃんと将来の絵姿を見据えて運用も含めて資産の維持に努めていくべきだというメッセージを明瞭に伝えていただきたい」と援護した。

そして、件の報告書が完成し、公表に至ったわけだ。筆者は「これまでの真実から国民の眼を背けさせて煙に巻くような、何を言いたいのかわからないあいまいな報告書よりははるかにましだ」とは思う。関係者の勇気に敬意を表したい。

Thanwa photo/shutterstock.com

Thanwa photo/shutterstock.com確かに、報告書では、金融資産の保有状況で65歳時点の高齢世帯の貯蓄額の数字を示している。世帯主が65~69歳で2人以上の世帯の平均額は2252万円。単身世帯で1506万~1552万円だ。この額を必要に応じて取り崩すことになるので、直ちに2000万円が不足するわけでは決してない。

にもかかわらず、報告書は「金融資産はさらに必要」と強調している。さすがにこれでは、金融庁が金融機関のビジネスを支援し、資産形成ビジネスに自ら加担し、国民の老後の不安を煽っているといわれても仕方あるまい。ある大手証券会社OBは「未熟な担当者が作った出来の悪い資料。もう金融庁は死んだといわれても仕方ない」という。

さらに、報告書にはもう1つ見逃せない記述がある。高齢顧客保護のあり方についてである。

この点、金融庁はこれまで75歳など一律の年齢制限といった業界団体の自主規制を尊重してきた。しかし、報告書では「高齢者の状況も様々で、商品のリスクや複雑さに応じてメリハリをつけていくべきである」など、業者寄りのスタンスに傾倒している。従来の一律の自主規制を静観してきた態度から一転、「本来は個々人に応じたきめ細かな対応が望ましい」という。

高齢世帯の貯蓄額は単身世帯、子供がいる世帯など世帯ごとに様々だ。現役時代の働き方次第で貯蓄額の格差は広がりつつある。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください