- 文字サイズ

- 小

- 中

- 大

「脱税」と「節税」の中間に位置するグレーな租税回避行為への対策が急務だ

2019年11月15日

ソフトバンクグループ(SBG)の租税回避がマスコミで大きく取り上げられている。

報道によると、SBGは、海外子会社の株式をグループ内で移動させ、「意図的に」巨額の損失を作り出す手口で租税回避を行っていたと報じられている(10月19日、24日付日経新聞、10月24日付SankeiBiz)。

現在税制当局では、こうした「抜け道」をふさぐための法令改正を検討中である。

SBGの租税回避のスキームは、平成28年9月に3兆3千億円で買収した英半導体開発大手「アーム・ホールディングス(アームHD)」を活用したものである。

SBGが、子会社アームHDの保有する「アーム・リミテッド」の株式の約75%を配当として取得する。その結果アームHDの企業価値は大きく減価する。次に減価したアームHDの株式の大半を、同じくSBGの子会社である「ソフトバンク・ビジョン・ファンド」に譲渡する。この結果SBGは、受け取った配当は非課税になる一方で、多額の損失(譲渡損)を計上できる。

この一連の取引には、どこにも違法な私法上の取引はない。

一方で、取引全体として見れば、「人為的な」損失を作り、それを通常の利益と相殺させ、税負担を大幅に低下することを可能にしたとも見える。株式をグループ内で移動させただけで、グループ全体としてみれば、実態は何も変わっていないことがそれを裏付ける。

質問者を指名するソフトバンクグループの孫正義会長兼社長=2019年11月6日、東京都中央区

質問者を指名するソフトバンクグループの孫正義会長兼社長=2019年11月6日、東京都中央区このようなSBGの取引は、違法である脱税と合法である節税の中間に位置する、グレーな租税回避行為である。

これに対し、同族会社(今回のSBGやIBM事件など)や組織再編(ヤフー事件など)の場合には、それぞれ個別に税効果を否認できる規定があるのだが、法律上の文言が抽象的(不当に税を軽減する場合)で、その解釈を巡って裁判所の判断も統一されておらず、納税者にとって、経済取引の予見可能性や法的安定性が欠けるという問題が生じている。

また、りそな銀行事件では、同族会社ではないので、個別否認規定は適用されず、「濫用」ということで否認された。しかしこのような法律上の根拠のない否認は、そもそも憲法に定める租税法律主義に違反するという大きな問題を生じさせている。

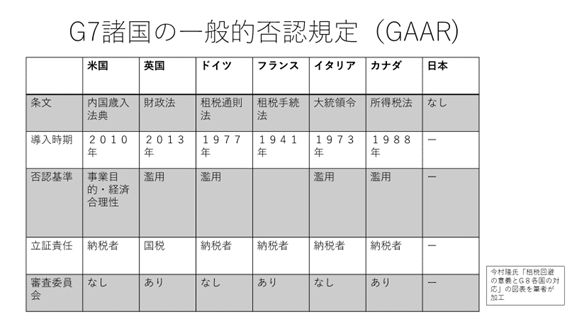

このような取引に対して、わが国を除くG7諸国は、適用要件を明確にした上で、包括的にその取引の税効果を否認できる一般否認規定(GAAR)を導入して、租税回避のけん制も含めた対応をしている。つまり、個別に対応できないような取引をカバーするということである。

中間決算について発表するソフトバンクグループの孫正義会長兼社長=2019年11月6日、東京都中央区

中間決算について発表するソフトバンクグループの孫正義会長兼社長=2019年11月6日、東京都中央区GAARを導入している各国のアプローチは、大きく分けて、米国型と欧州(大陸法)型の2つがある。

米国では、その取引に経済実質(economic substance)があるかどうかによりその取引の税務上の効果が判断される。経済実質(経済合理性)のある(経済実質のある)取引かどうかについては、主観的要件と客観的要件という2つの基準が明確化されて判断される。

一方、欧州諸国のGAARは「法の濫用アプローチ」と呼ばれ、取引が法律の趣旨・目的に反しているかどうかで判断される。欧州司法裁判所(ECJ)は、ハリファックス事件・キャドベリー・シュウェブ事件(いずれも2006年)で、法の濫用アプローチを確立しており、その成果を踏まえたものになっている。

経済実質がない場合や濫用と判断された取引の税効果は否認されることになる。米国のアプローチと大陸法のアプローチは一見大きな相違があるようだが、「コインの裏表」の論理であるといえよう。

では、なぜわが国では導入されていないのだろうか。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください