- 文字サイズ

- 小

- 中

- 大

JR本州3社の未来への提言

2021年06月18日

今回のコロナ禍で最も打撃を受けた産業のひとつが旅客鉄道である。1987年の国鉄分割民営化後、優良企業に生まれ変わったJR東日本・東海・西日本の本州3社も輸送量が激減し、4月末に発表された決算で当期純利益があわせて1兆円の赤字(純損失)となったことを明らかにしている(JR東日本6千億円、東海2千億円、西日本2千億円)。

本稿では、コロナ禍による短期的影響だけでなく、モータリゼーションが加速した1970年代以降半世紀にわたる輸送量の推移をみることで、JR本州3社の今後の在り方について考えたい。データは公表資料に基づき、一部筆者が推計して作成した。

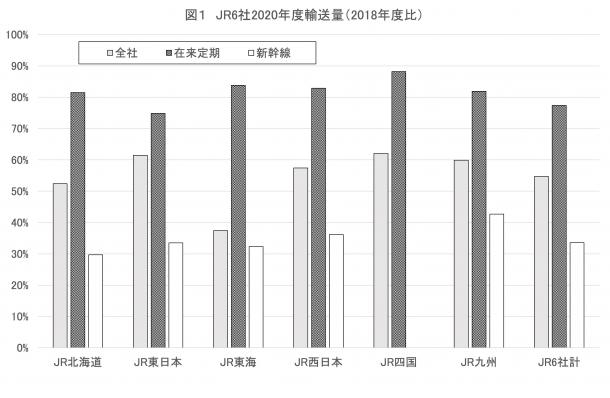

まず、図1をご覧いただきたい。JR6社の輸送量を、コロナの影響がなかった2018年度と2020年度の輸送量(輸送人キロ)を全社、在来線定期および新幹線でそれぞれ比較したものである。各社とも在来線定期輸送量はコロナ前の2割減程度にとどまっているけれども、新幹線輸送量は6~7割減少している。その結果、新幹線依存度の高いJR東海の2020年度全社輸送量は2018年度の4割程度で、他5社が5~6割程度だったのと比較して落ち込みが激しい。

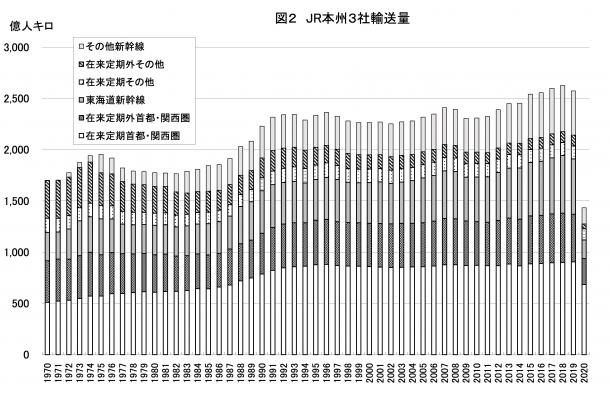

図2は1970年度から2020年度までのJR本州3社(国鉄本州エリア)輸送量を、在来線は定期と定期外さらにそれぞれを首都・関西圏とその他に、新幹線は東海道新幹線とその他新幹線に、計6カテゴリーに分けて示したものである。

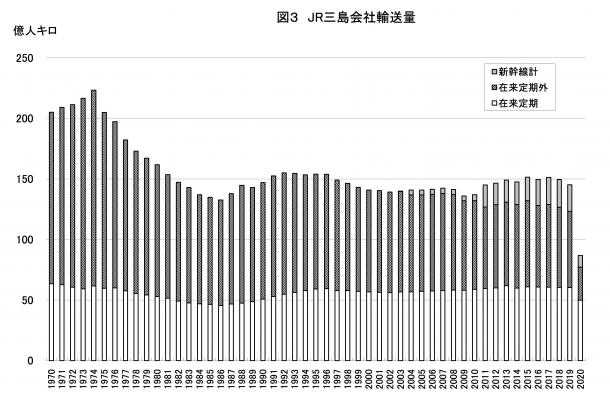

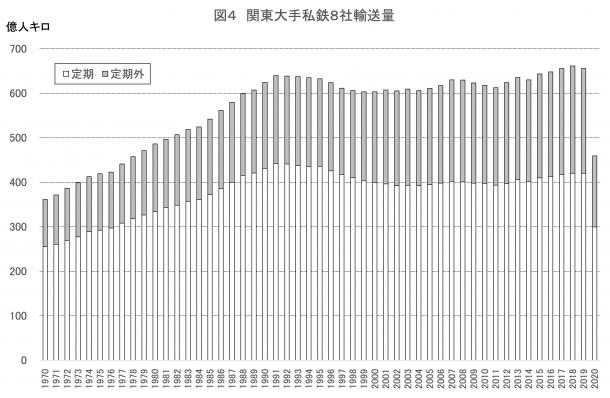

確かにコロナ禍で2020年度の輸送量は激減したけれども、図1でも示したように通勤輸送への打撃は比較的小さく、在来線首都・関西圏定期輸送量は国鉄改革当初と同程度、定期外輸送量と合わせた在来線首都・関西圏輸送量でみても国鉄末期とくらべ遜色ない水準である。本州3社に限らず、図3で示したとおり、3島会社も在来線定期輸送量は民営化当初の水準を維持、図4で示したとおり、関東大手私鉄8社の輸送量は1970年代をかなり上回る水準である。

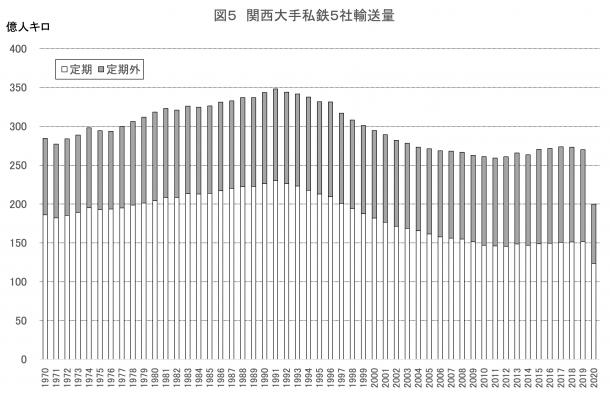

一方、図5で示したとおり、関西大手私鉄5社の輸送量(近鉄中京圏路線を除く)は1970年代前半に遠く及ばない水準に落ち込んだ。ただし、これはそもそもコロナ前の段階で、すでに1970年代前半のレベルまで輸送量が低下していたことを反映している。

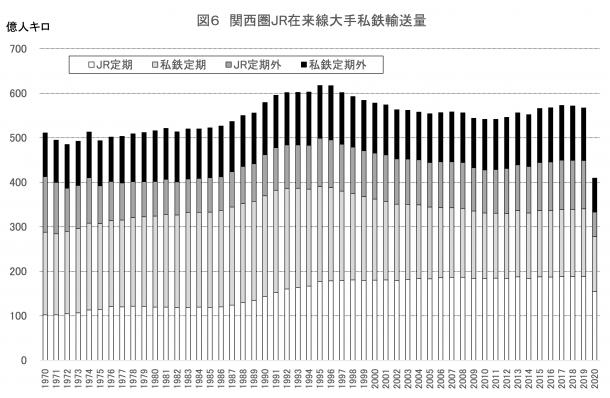

とはいえ、そもそも利用者が求めているのは鉄道輸送サービスであって、乗るのがJRか私鉄かは二義的な問題であり、輸送量の推移をみる際も、両者を合わせて検討する必要がある。そこで、JR関西圏在来線と大手私鉄5社の輸送量を合計して示したのが図6である。分割民営化後、サービスを改善し輸送量を伸ばしたJRとそのあおりを食った私鉄の輸送量を合計すると、2020年度の定期輸送量は1970年代前半と同水準となる。首都圏のみならず関西圏でも、通勤輸送を主体とする都市圏輸送はコロナ禍でもそれなりの輸送量を維持できているのだ。

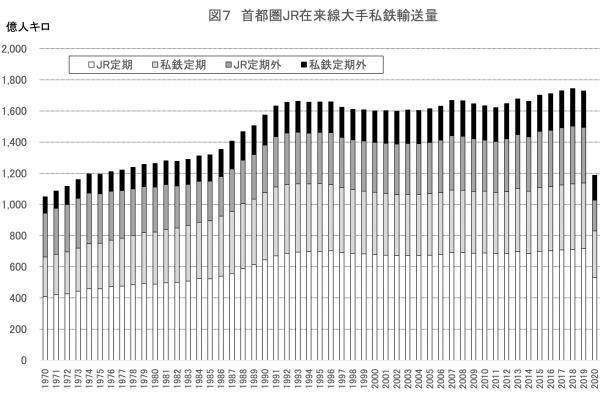

なお、首都圏でも同様に、JR在来線と大手私鉄8社の輸送量を合計して示したのが図7である。2020年度の定期輸送量は1980年代前半の水準であり、定期外と合わせた全輸送量でも、1970年代後半の水準を維持している。

単にコロナ禍直前と現在を比較するのではなく、半世紀のスパンで輸送量を見てみると、コロナ後の旅客鉄道が進むべき道がより明確になる。

すでに昨年発表した拙稿で述べたように、人間には移動への欲求があるため、ある程度の通勤はコストというよりむしろ望ましい時間の使い方ゆえ、リモートワークは限定的にしか普及しないと思われる。実際、コロナ禍のもとでも、日本が活気に満ちていた1970年代と同程度の輸送量が維持されている。コロナ禍は通勤輸送にとっては一過性のショックであり、生産年齢人口減による長期低落傾向──図6で示したとおり、すでに関西圏では四半世紀前から始まっている──には抗えないにせよ、いったんコロナ前の水準に戻ったうえで緩やかに減少していくだろう。ただし、週当たりの出勤日が減少することで、朝夕の列車の混雑は緩和されよう(定期輸送量は毎日乗るとして計算)。

山手線

山手線したがって、通勤輸送を主体とする大手私鉄の場合、すでにコロナ前に輸送量が大きく低下している路線はともかく、鉄道部門が全体として赤字に陥るような事態は当分考えにくい。とはいえ、バスでは運びきれないほどの需要があるところでの大量輸送という鉄道の特性が発揮できない閑散路線を、内部補助で維持する余裕は無くなっていく。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください