- 文字サイズ

- 小

- 中

- 大

2015年05月25日

私は一年半前に金融庁主導のコーポレートガバナンス・コード(以下、「コード」という)策定を自民党の議員らに提案した。2014年2月には日本経済再生本部と自民党の金融調査会に対して、コーポレートガバナンス・コードの発想、スチュワードシップコードと「車の両輪」の関係にあることなどを説明した。

言い出しっぺとして、私は早い段階で色々なアイデアを議員らおよび金融庁に勝手に提案できる(する)立場になった。そのときの私のアイデアの中にはそれがそのままコード項目になったものが少なくない。しかし、外から言うのは簡単であって、実際に難しい調整を行ったのは自民党の塩崎氏、柴山氏、そして金融庁の担当チームだった。彼らの献身的なリーダ―シップに感心した。

Nicholas E. Benes(ニコラス・ベネシュ)

Nicholas E. Benes(ニコラス・ベネシュ)発端は、2010年に在日米国商工会議所(ACCJ)の理事として「成長戦略タスク・フォース」を立ち上げたことだった。日本は財政赤字悪化と人口減という恐ろしい課題を抱えており、その観点から我々が見ると、当時の日本政府が発表する成長戦略の類はとても乏しい内容だといわざるを得ず、我々はそれに危機感を抱いた。私は35人ほどのチーム・メンバーと寄附金を集めて、まずは一橋大学の深尾京司教授に実証分析を依頼した。深尾先生はその分析と結論を説明する97頁の論文、「日本経済再生の原動力を求めて」を書いて下さった。(2年後に、同研究を基に深尾先生が書いた本、「『失われた20年』と日本経済 構造的原因と再生への原動力の解明」は日経・経済図書文化賞を受賞した。)

そして、先生の分析に基づいてタスク・フォースが「成長に向けた新たな航路への舵取り ~ 日本の指導者への提言」という100頁の白書を書いて、日本政府、議員、その他さまざまな方に数年をかけて説明した。(http://www.accj.or.jp/images/GSTF_WP_J.pdf、http://bit.ly/1dwxM5a)

白書の主要結論と提言した個々の具体策は、ガバナンスに関する提言も含め、外資系企業のために書いたのではなく、純粋に日本経済全体の再生に不可欠と思い、その目的で書いたものだった。我々は日本経済が危機に直面している、と危惧していた。

成長に向けた新たな航路への舵取り ~ 日本の指導者への提言

(ACCJ白書、目次)

1. 総論: 新成長戦略のすゝめ

- 在日米国商工会議所の成長戦略タスクフォース・プロジェクト

- 希望的観測によらず、分析に基づいた政策

- 真の政治的リーダーシップの尺度

- 技術は成長の源泉

- 日本はもっと出来る!

- 実現した国の例

- 深尾・権レポート: 的を射た分析

- Eberhart-Gucwaレポート: 進展の兆し

- 重要な分析結果と政策的含意

- 日本の新経済戦略への舵取り

2. 起業を促進し市場にイノベーションをもたらし未来の企業を創出

3. 成長促進及び雇用創出の為の対日直接投資の拡大

4. 全ては教育から始まる:日本の国際化、若年層の再活性化、知識産業の推進

5. 税制で成長と競争力を活性化させ、生産性ある投資とイノベーションを推進

6. 日本への投資を促進させる為の規制や法制度の透明性及びアクセスの向上

7. 「オープンコンバージェンス」の推進でインターネット・エコノミーの最大化

8. 労働流動性の向上が、世界市場における日本の競争力を改善

9. 投資と成長を刺激する為の日本の移民政策の緩和

その後、数年の間、深尾先生の論文と本、および白書は広く政府、議員、官庁等の政策立案者に読まれた。委員長である私にとって、プロジェクトのインパクトはもともとの期待をはるかに超えた。特に、深尾先生から教わった白書の中核的な概念、つまり生産性向上、収益性向上、経済の新陳代謝促進が日本経済再生に必須条件である、という発想は深く根を張った。経済学者にとって真新しい発想ではなかったが、読みやすくまとめられていて、かつ、豊富な具体策が提言されていた。「日本には、第三者による客観的分析に基づいて、政治家がリードする、説得力ある成長戦略が必要だ!」と警鐘を鳴らすことによって、アベノミクスの「第三本の矢」の基盤をそろえたと言えよう。

結果、2014年には「人口減の日本では、生産性向上が急務だ」という正しい現実認識が多くの人に共有された。そのことが、コーポレートガバナンス・コードに関する私の提案が実現した背景にある。逆にいえば、コーポレートガバナンス・コードの基盤となった発想を提供したのは官僚、あるいは、規制される側の産業界ではなく、独立した経済専門家であり、そこが政策実現への道として新しいといえる。私の案はその恩恵を受けた。これは、今後とも日本の政策立案プロセスにとって極めて重要な点だと思う。

2013年には、私も含めて大勢の方々が参加していた会社法改正議論が足踏み状態に陥っていた。発想転換が必要だった。

主なネックは、たった一人の社外取締役の「義務付け」について2年以上前から続いていた不毛な議論だった。そこで、その疲れた水掛け論の打開策として、2013年10月に私はWall Street Journal に「アベノミクスが必要とする改革とは」という記事を寄せ、コプライ・オア・エクスプレインの手法を採用したガバナンス・コードを提案した。その後、金融庁主導のガバナンス・コードの発想を議員に説明して、詳しいメモも提出した。

2014年1月には本誌「法と経済のジャーナル Asahi Judiciary」に「上場企業が目指すべきベスト・プラクティスの行動基準を」の見出しの下で日本版コーポレートガバナンス・コードの策定を提案する記事を載せた。その後ほどなくして、私は提案を日本経済再生本部と金融調査会の会議で説明するよう呼ばれた。10月27日には再び本誌AJに「日本版コーポレートガバナンス・コードが目指すべき方向」を寄稿した。

一言でいえば、自民党(特に塩崎氏と柴山氏)は政治的なリーダシップを発揮した。コード制定の原点は従来の官僚頼みのプロセスではなかった。ひたすら合理性と課題意識が「熟」した、というケースだ。

コーポレートガバナンス・コードは画期的な「良い変化」を日本経済にもたらすと思う。なぜなら、このコードの導入によって、日本は初めて本格的に「ベスト・プラクティス」(最善慣行)という概念を活用することになる。別の言葉でいうと、多くの日本メーカーに成功をもたらした「改善」の手法がガバナンスに分野にも適用される。

もはや、コーポレートガバナンスは、弁護士が「どうやって会社法の必須要件を満たせるか」を指導する、形ができればいい、というものではなくなった。コードや原則に沿って建設的な対話が深まる新しい時代においては、主役は弁護士ではなく、自社と投資家である。

ベネシュ氏

ベネシュ氏実は、私が金融庁に提案したコードの項目の多くは、自分の社外取締役としての経験から生まれた。「社外取締役である私自身がより実効的に行動できるようにするためには、どのようなルールがあればよかったか?」という極めて現実的な観点から生まれた。まさに、コードに書かれている「合理性・客観性」および「独立取締役の活用」のための観点だった。

企業担当者の皆様に私がお願いしたいのは、「最低限の要件は?」という考え方を捨てること。自社と株主にとって、更に実効的なガバナンスの体制とその充実を目指して、できる限りコードの原則を参考にしてそれぞれの企業の内規を作ってください、ということだ。コードの原則3-1で求められているように、まずは深く考えて「それぞれの原則を踏まえた」良い内容を決めて下さい、ということだ。

優れた企業は、自己規律としてこのような詳細な内規を「自社のガバナンス・ガイドライン」としてホームページで公表するだろう。(筆者が代表理事を務める公益社団法人会社役員育成機構はその例を無料の勉強会で説明している。又、ガイドライン作成についてのコンサルティングも提供している。)

コードの前文より

(注意:投資家はコードの全文を読む!)本コード(原案)は、会社が、各原則の趣旨・精神を踏まえ、自らのガバナンス上の課題の有無を検討し、自律的に対応することを求めるものである……。

……「プリンシプルベース・アプローチ」は、スチュワードシップ・コードにおいて既に採用されているものであるが、その意義は、一見、抽象的で大掴みな原則(プリンシプル)について、関係者がその趣旨・精神を確認し、互いに共有した上で、各自、自らの活動が、形式的な文言・記載ではなく、その趣旨・精神に照らして真に適切か否かを判断することにある。

もし仮に企業が、内規がないままコーポレートガバナンス報告書を作成すれば、「改善」の試みがない本末転倒のプロセスになってしまう可能性が高い。「この辺で妥協するか。君、あとは何か適当に曖昧なエクスプレイン文書を書いといてね….」といったようなことになりがちだ。少なくとも、投資家からはそのように見える。

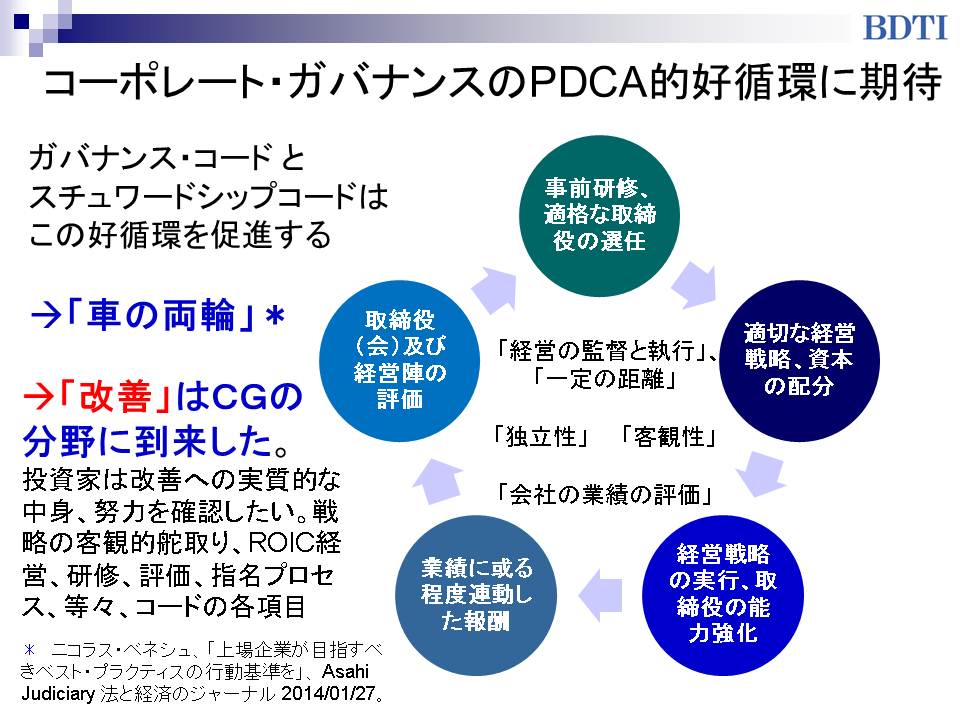

コードの「原則主義」を読んで投資家が期待するのは、それ以上のPDCAプロセス(Plan(計画)→ Do(実行)→ Check(評価)→ Act(改善))とそれを実行する魂だ。考えてみれば、経営において「最低限ここまででいいや」というような、ふざけた態度をとるだろうか? 当然とらない。ガバナンスも同じだ。

沢山の外部コンサルタントは顧客の聞きたいアドバイス(曖昧な文言)を提供するので、このあたりは要注意だ。先ほど申し上げたように、もはや外部のアドバイザーが主役ではない。真の意味で、株主に対して説明責任を果たさなければならない時代がやって来た。自らより実効的なプラクティスを絶えず工夫しようとすること自体が「ベスト・プラクティス」の本質である。「何か曖昧な文書」は通用しない前提で考えなければならない。

コードの中に、PDCA的な好循環に寄与するために、日本には新しい概念が入っている。実効性をアップしながら投資家にアピールするよう、是非これらを使ってほしい。

例えば、独立社外者のみの「エグゼクティブ・セッション」会合、筆頭独立社外取締役の選定・活用、ボードの自己評価、役員候補指名にあたっての基準(方針)、役員研修の方針、独立諮問委員会、株主との対話に関する方針――などがあげられる。これらの新しい概念については、実務上どうなるか、実効的に実施するにはどうすればいいのか、その詳しいイメージがわかない面が多いかもしれない。

そこで、イメージを沸かせるために私は架空の会社の「XYZコーポレートガバナンス・ガイドライン」を用意してみた。この架空のXYZ社は、とても真面目にコーポレートガバナンス・コードの実施に取り組んでおり、コード項目が対応している課題について深く検討・考慮した。あとでお互いに理解の相違が起きないように、また、株主と社会にこれを公表することによって自己規律が機能するように、このガイドラインを作った、という例である。

XYZコーポレートガバナンス・ガイドライン(例)

第1章 総則

第1条(目的)

1. このガイドライン(以下「本ガイドライン」という。)は、株式会社XYZ(以下「当社」という。)におけるコーポレートガバナンスに関する基本的な考え方を示すものである。当社は、第2条で定める当社の使命・理念を実現するため、取締役会やこれを支える諮問委員会等の会議体に対してそれぞれに必要とされる役割を担わせるとともに、各役員や従業員に対して行動指針を示し、それぞれが監視・監督の機能を有機的に果たすことができるような企業統治システムを構築することを目指している。本ガイドラインは、かかる観点から当社が構築した企業統治システムを、株主その他のステークホルダーの皆様に当社のコミットメントとしてお伝えするとともに、当社の自己規範として機能させることを目的とするものである。

2. 本ガイドラインは、当社の現在の企業統治システムを定めるものであるが、今後、これを随時見直し、より良いものにしていく努力を惜しまない。本ガイドラインに定める内容に変更があった場合には、速やかに改訂後の本ガイドラインを公表するものとする。また、本ガイドラインは、理念や考え方を中心に定めるものであるため、個別具体的な対応において本ガイドラインに反する事態が生じることを完全に否定するものではない。但し、そのような事態が生じた場合には、本ガイドラインに従うことができなかった又は従わない方が当社の使命の実現に資すると考えた個別の理由を随時速やかに開示する。

第2条(使命・理念)

当社の使命は、持続性のある事業活動の継続と企業としての中長期的な発展であり、これを実現すべく、以下を理念として掲げる。

(1) 顧客のニーズを満たして満足を増大させること。そのために、当社のコア商品及び競争力の源泉を意識し、その技術・質の向上に努めるとともに、潜在的な顧客のニーズを探索し、新しい顧客の発掘を行うこと。

(2) 資本コストを意識して技術・商品の開発を行い、積極的な再投資を行うことで株主資本利益率(ROE)及び投下資本利益率 (ROIC) を向上させること。

(3) XYZの資本コストの観点から株主にとって十分な投資利回りを実現しながら、適正かつ健全な株主還元に努めること。

(4) 法令及び倫理の遵守を日々の活動の根幹に据え、社会的責任の遂行に努めること。

(5) 従業員との健全な関係を築くとともに、社会の中の一員であることを自覚し、良き企業市民となること。第3条(コーポレートガバナンス・コードとの関係)

当社は、株式会社東京証券取引所策定のコーポレートガバナンス・コード(以下「コード」という。)に定められた基本原則、原則及び補充原則並びにその背後にある理念を十分に理解・検証し、当社の特殊性などに鑑みて遵守することが相当でないと認められるものを除き、それらの各原則を遵守するとともに、その遵守だけに満足することなく、これを更に推し進めた企業統治システムの構築を目指す。コードに定められた基本原則、原則及び補充原則のうち、当社の特殊性などに鑑みて遵守することが相当でないと認められるものは本ガイドライン別紙1に列挙する通りであり、その理由も同別紙に記載の通りである。

……[など、15ページほど、細かい内規が続く]

これは一つの例に過ぎない。それぞれの企業に独自の「遵守するガイドライン」の形があるはずだ。

コーポレートガバナンス報告書とあわせて、このような「自分で考えて、自分の表現で書いた」ガイドラインを公表することをお勧めする。機関投資家が一番確認したいのは、中身、実質、難しい戦略の舵取りを可能にする体制だ。「魂が入っている仏」であると確認できれば、その企業の株式を長期的に保有したいと考えるはずだ。具体性があるからこそその魂を反映したガイドラインを見せれば、投資家にとって納得しやすい。

同時に、このXYZ社のようにすれば、コードが求める開示のほとんどすべてが網羅できる。特に、原則3-1にある「本コードのそれぞれの原則を踏まえた、コーポートガバナンスに関する基本的な考え方」、その下の補充原則の「利用者にとって付加価値の高い記載」に沿った開示ができる。

「なぜここまでする必要あるのか?」と社内で声が上がるかもしれない。そうした声には、以下のように答えればいいと思う。

株主から上がりそうな質問

- ガバナンス報告書に短く「XYZ項目は順守している」としか書いていませんが、そもそもコードは抽象的な文言で書かれている以上、一体XYZのどの部分をどのようにして「順守しているか」 を詳しく説明して下さい。「complyしている」だけではなく、「how you comply」を知りたいのです。

- 分かりました。でも、これだけではあまり「ガバナンス上の課題の有無を検討」した経緯を感じないなぁ……。では、フォローアップの質問として、Aの課題についてどのように対応していますか? Bについては? Cの際、どのように対応しますか?

- 自己規律として、そのプラクティスは全て「内規」やガイドラインにまとめられていますか?

・ 書いてないとしたら、株主その他の外部ステークホルダー及び新しい独立取締役の立場から、そのプラクティスが果たして必ず実行されているのかどうか分からないし、実質と「中身」があると言えますか。報告書の内容は報告するために書いた「仏作って魂入れず」としか思えません。プラクティスについて意見の対立がある場合、どうするのですか?

・ 書いてあるとしたら、どうしてホームページなどで公表していないのですか? 公表すれば、自己規律および透明性を重視していると直ぐに確認できますから、対話の効率が10倍も上がり、戦略など、他の重要課題に集中できて、時間の有効活用を図れるのに……- (総会での質問)「○○社外取締役にお答え頂きたいです。貴方は具体的にこの会社に何を貢献するのですか? 貴方が認識している範囲でけっこうですので、貴方が指名された経緯と理由を説明してください。当然、事前に話し合っていると思いますが、この会社と社長からどのような役割を期待されていますか? 社長その他の幹部の人事交代が必要であると思う時に、はっきりとそう言えますか?

- (IR担当者に対して)会社説明会に参加させて頂いたが、社長は御社のコーポレートガバナンスのプラクティスとそのロジックを理解していないという印象がありました。確認のため個人面談をお願いしたいです。

ここまで見てきたように、私の企業へのアドバイスとは、コードを軽視せず、本腰を入れて、以下の点を実施することである。

以上のステップ全ての実行が難しいなら、焦らないで、できるところからコード順守(又は、詳しいエクスプレイン)の手と打てばいい。IRおよびエンゲージメント活動の際、株主に絶対にいい印象を残す、やりやすいことがある。例えば、

教育に反対する人は、先ずいない。

最後に、永遠に議論されるこの言訳っぽいトピックについて、コメントしないわけにいかない。独立社外取締役の問題である。結論から言うと、企業自体の行動そのもの次第で何の問題もなくて、むしろチャンスだ。理由は以下の通りだ。

「社はあなたを取締役の候補としていつか検討するかもしれない。役員研修を事前に行うが、『役員の経験が全くない人をなぜ取締役として指名するのか?』と投資家に言われたくない。むしろ、『この人は社外取締役の経験があって、その立場が分かる』と説明できれば一番好ましい。だから、他の会社の社外取締役の仕事を探して下さい。全然違う業界で利益相反などの問題がない限り、当社は『兼業の禁止』の例外とみなします。当社にとっては、絶好の『無料の役員OJT』の機会として見る。」と伝えればいい。こうすれば、一部、二部上場企業だけではなく、JASDAQおよびマザーズ上場企業にとっても、一挙に社外役員の候補が増える。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください