- 文字サイズ

- 小

- 中

- 大

2015年10月23日

かって一般市民には縁遠かった「国際税務」に関わる問題が、一般雑誌や新聞にも頻繁に登場するようになってきた。その背景には、欧米企業を中心とした活発な「タックスプランニング」により一部の著名な企業がフェアな税金を払っていないという批判が各国で高まっていることがある。いわゆるBEPS(多国籍企業とタックスプランニング等による「税源浸食と利益移転」)に対処するために、G20(主要20か国・地域)などでは、首脳レベルでの会談が行われており、OECD(経済協力開発機構)は、行き過ぎたタックスプランングに歯止めをかけるべくOECD以外の国々(中国、インド等)も正規メンバーに入れて、各国に法改正を求める勧告を作成している。これを受け、各国がどのように法改正を行うかは現時点ではまだ明確にはなっていないが、タックスプランニングを行っている企業はもちろんのこと、行っていない企業にも影響が及ぶのは必至である。米国財務省、OECDで高官を務め、現在ベーカー&マッケンジー ワシントン事務所の弁護士パートナーであるメアリー・ベネット氏が東京でのセミナーのために来日した機会を利用して、ベーカー&マッケンジー法律事務所の移転価格部門の責任者、大河原健氏がベネット氏と対談した。

Mary C. Bennett(メアリー・ベネット)(左)

Mary C. Bennett(メアリー・ベネット)(左) ベネット氏: OECDは国際税務の分野において、OECD加盟国と非加盟国を含む各国の協調を促し、国際貿易や投資を「税」が阻害することがないように活動しています。これによって各国の経済成長や、環境及び社会問題の解決を促進することが目標です。

私はOECD事務局の租税条約及び移転価格部門長を務めていました。私たち事務局は、「OECDモデル条約」及び「OECD移転価格ガイドライン」の改訂と国際的合意を実現するために、各国政府代表を専門家としてサポートしていました。また、OECD非加盟国の税務当局の能力開発を援助する活動も行っていました。

大河原氏:ベネットさんはいわば、課税当局側の機関とも言えるOECDで6年間活躍された後、今度は納税者である企業をサポートするベーカー&マッケンジー法律事務所に入られたわけですが、その理由などについても聞かせていただけますか。

ベネット氏:OECDでの経験は大変興味深く充実したものでしたが、ある時、私が受けた教育のほとんどは弁護士になるためのものだったのに、その仕事をしていないことに気付いたのです。私はOECDに入る前は15年間ベーカー&マッケンジーで弁護士として働いていましたし、そこでいつもハッピーでしたから、その時点でベーカーに戻る決断をしました。

現在、IMF専務理事を務めているクリスティーヌ・ラガルドも、ベーカーでの元同僚です。ベーカーで働く者にとって、性、国籍、階級などの違いにかかわらず、ベーカーでは個人のプロフェッショナルとしての能力と意欲によってキャリアを積んでいけることを示してくれる素晴らしいお手本がクリスティーヌでした。私たちの多くが居心地よく感じたように、彼女もベーカーの実力主義を大変に魅力的に思っていたことでしょう。ベーカーは、世界中の優秀な同僚と、チャレンジングな国際的問題に取り組むことを楽しめる人々にとっては最高の場所であり、それらの同僚と共通の関心と素晴らしい友情を分かち合うことができる場所なのです。

私は30数年のキャリアの1/3を政府関係(米国財務省及びOECD)で過ごしたので、国際税務を別の観点からも見ることことができました。ですので大河原さんの言われるとおり、「政府側」と「民間企業側」の双方を経験したわけですけれど、これらの経験から、結局、国際税務に関して企業側と政府側は同じことを目指すべきだと思いました。すなわち、予測可能性が高く、管理もしやすい公平な税のルールを設け、国家が必要な税収を確保しつつも、企業のクロスボーダー取引や投資を阻害しないために税の障壁を最小化することが必要と感じています。

大河原氏:私もそう思います。しかし、BEPSは「税源浸食と利益移転(Base Erosion and Profit Shifting)」の略ですが、この議論はご存じのとおり、一部の有名な多国籍企業がイギリスなどで利益が出ているにもかかわらずほとんど税金を納めていなかったということが明らかになって注目されてきました。多国籍企業の中には過剰なタックスプランニングによって、特定の国の課税所得を他のもっと税率の低い国に移転しているのではないか、それによって、本来、課税所得が発生しているはずだった国の税源が浸食されているのではないか、という懸念が生じて今日に至っています。ベネットさんは企業のタックスプランニングついてどのように考えていますか。

ベネット氏: タックスプランニングとは、企業が投資や取引を行う際に、税法の認める範囲内で税負担の軽減方法を検討する行為です。

タックスプランニング自体は良し悪しで判断されるものではありません。他のコスト削減と同様、事業を行う際に特定の費用をコントロールしようとする通常の合理的な経済活動に過ぎません。法律が許容するアプローチのみを用いている限りにおいて、タックスプランニングは決して違法ではありません。例えば、所得を申告しない、又は費用を架空計上する等の「脱税」はもちろん違法ですが、それとは全く異なるものです。

大河原氏:そうですね。その点で、未だ、日本では曖昧なところがあるようです。決められたルールに従って行う経営上の判断であるタックスプランニングと、ルールに違反した「脱税」を混同している方もいるし、残念ながらそのような報道も時には見られます。

では、対する課税当局である各国政府の動きですが、「グローバルな税の競争」についてはどのように考えていらっしゃいますか。

ベネット氏:全ての国は、外資系企業や自国の多国籍企業にとって、自国の税法が他国の税法より魅力的であるか、を気にかけています。そして、しばしば、自国の「税環境」の競争力を強化するために税法を修正します。例えば、多国籍企業を惹きつけて投資を呼び込んだりするために、税率の引下げや、特定の活動を対象にした優遇税制、租税条約の拡大等を競って行うのです。これが、「グローバルな税の競争」と呼ばれるものです。

2005年と2015年におけるOECD加盟国の法定実効税率

| 2005年 | 2015年 | ||||||

|---|---|---|---|---|---|---|---|

| 国税 | 地方税 | 法定実効税率 | 国税 | 地方税 | 法定実効税率 | 増減 | |

| アメリカ合衆国 | 32.69 | 6.6 | 39.29 | 32.85 | 6.15 | 39 | -0.29 |

| フランス | 34.95 | .. | 34.95 | 34.43 | .. | 34.43 | -0.52 |

| ベルギー | 33.99 | .. | 33.99 | 33.99 | .. | 33.99 | 0 |

| 日本 | 27.99 | 11.55 | 39.54 | 22.55 | 9.56 | 32.11 | -7.43 |

| ドイツ | 21.89 | 17.01 | 38.9 | 15.83 | 14.35 | 30.18 | -8.72 |

| オーストラリア | 30 | .. | 30 | 30 | .. | 30 | 0 |

| メキシコ | 30 | .. | 30 | 30 | .. | 30 | 0 |

| ポルトガル | 25 | 2.5 | 27.5 | 28 | 1.5 | 29.5 | 2 |

| ルクセンブルク | 22.88 | 7.5 | 30.38 | 22.47 | 6.75 | 29.22 | -1.16 |

| スペイン | 35 | .. | 35 | 28 | .. | 28 | -7 |

| ニュージーランド | 33 | .. | 33 | 28 | .. | 28 | -5 |

| イタリア | 33 | .. | 33 | 27.5 | .. | 27.5 | -5.5 |

| ノルウェー | 23.75 | 4.25 | 28 | 27 | .. | 27 | -1 |

| イスラエル | 34 | 0 | 34 | 26.5 | 0 | 26.5 | -7.5 |

| カナダ | 22.12 | 12.06 | 34.18 | 15 | 11.3 | 26.3 | -7.88 |

| ギリシャ | 32 | .. | 32 | 26 | .. | 26 | -6 |

| オランダ | 31.5 | .. | 31.5 | 25 | .. | 25 | -6.5 |

| オーストリア | 25 | .. | 25 | 25 | .. | 25 | 0 |

| 韓国 | 25 | 2.5 | 27.5 | 22 | 2.2 | 24.2 | -3.3 |

| デンマーク | 28 | .. | 28 | 23.5 | .. | 23.5 | -4.5 |

| チリ | 17 | .. | 17 | 22.5 | .. | 22.5 | 5.5 |

| スウェーデン | 28 | .. | 28 | 22 | .. | 22 | -6 |

| スロバキア | 19 | .. | 19 | 22 | .. | 22 | 3 |

| スイス | 6.69 | 14.64 | 21.32 | 6.7 | 14.45 | 21.15 | -0.17 |

| トルコ | 30 | .. | 30 | 20 | .. | 20 | -10 |

| イギリス | 30 | .. | 30 | 20 | .. | 20 | -10 |

| フィンランド | 26 | .. | 26 | 20 | .. | 20 | -6 |

| エストニア | 24 | .. | 24 | 20 | .. | 20 | -4 |

| アイスランド | 18 | .. | 18 | 20 | .. | 20 | 2 |

| チェコ | 26 | .. | 26 | 19 | .. | 19 | -7 |

| ポーランド | 19 | .. | 19 | 19 | .. | 19 | 0 |

| ハンガリー | 16 | .. | 16 | 19 | .. | 19 | 3 |

| スロヴェニア | 25 | .. | 25 | 17 | .. | 17 | -8 |

| アイルランド | 12.5 | .. | 12.5 | 12.5 | .. | 12.5 | 0 |

OECD Tax Database Table II.1 - Corporate income tax rates: basic/non-targeted – (2000 - 2015. Updated April 2015)を基にB&Mにて作成

http://stats.oecd.org//Index.aspx?QueryId=58204

ベネット氏:これらの表のうち、赤字は法定実効税率が30%以上のものです。

オランダ、ルクセンブルク、アイルランド等は特に、一定の要件を満たした企業に対して法定実効税率よりはるかに低い税率を適用するといった優遇税制を多く設けており、多国籍企業子会社への実際の適用税率は上記よりも低い場合が多いです。2005年からの10年間において「税の競争」により各国の税率が引き下げられましたが、多国籍企業本社が所在するような国では未だ税率が高い場合が多く、国家間の税率の差異が見られます。そのため、グローバルに事業展開する企業ではタックスプランニングが多く行われるようになっています。

OECDは現在二つのことに挑戦していると思います。第一に、これまでOECDの築いてきた国際税務に関するスタンダードは透明性と加盟国間のコンセンサスが担保されており、それによって国際経済関係を支えてきたわけですが、これらを犠牲にすることなく、より多くの国がスタンダードの構築に正式に参加するように変えていくことです。幸い、現在、BEPSプロジェクトに世界中の税務当局の関心が向けられており、このことはこの変化を促進してくれるでしょう。G20財務相会議でもOECDに対して、BEPSプロジェクトの成果の実現のため、来年の早い時期までにそういった各国の参加方法の枠組を提案するようにという要請がありました。ただし、新参加国が、OECDの国際税務スタンダードに対して現在の参加国と同様にコミットメントを感じてくれるか、また、経済の規模も開発段階も異なる国々でコンセンサスを得られるかは、まだ分かりません。

もう一つの挑戦は、OECDが今回、BEPS議論を通じて初めて、各国に、国内法である税法に関する最低限のルールを作り、それをモニターする全く新しい方法を導入して一貫性を確保しようとしていることです。

興味深いのは、先進国と新興国はしばしば共通した関心を持っていることです。例えば、すべての国が、企業や他国からきちんとした予測可能な税制度を備えていると見られることを望んでいますし、税源浸食を食い止めるための適切な予防手段を設けようとしています。また、移転価格における独立企業間原則や、極めて類似した租税条約が、広く受け入れられています。しかし、新興国の見方が、どれほど先進国と共有されているかは疑問です。例えば、新興国は、自分たちを、クロスボーダー投資においては投資される側であると考え、また、国際取引においては輸出国よりも主として市場であるととらえる傾向があるのです。

大河原 健(おおかわら・けん)(左)

大河原 健(おおかわら・けん)(左)ベネット氏: 多くの国が明らかに財政赤字に苦しんでいて、それを解消するためにより厳しい税法を導入したがっていることは、BEPSプロジェクトの背景にあると思います。税収増加を目指した税制改正では常に、税務当局が特に外資系企業に対して強引になってしまう傾向があり、多国籍企業は、特にそこから起こり得る紛争を解決する適切なメカニズムが存在しないことに心配を募らせています。

大河原氏:日本の企業の方もBEPS対策について、納税者側の負担が増えるのではないか、移転価格調査が更に厳しくなるのではないかという懸念を持たれているようです。ベネットさんはBEPSによりグローバルでどのような変化があると予測していますか。

ベネット氏:多くの国は、BEPSプロジェクトの勧告を受け入れ、特定のクロスボーダー取引やストラクチャーに全く課税しない、又は非常に低い税しか課さないといったケースが減少するよう、国内の税法や租税条約を改正するでしょう。結果として、同一の取引やストラクチャーに複数の国が課税するケースも多発し、国際的な税務紛争や二重課税の問題につながる可能性も高まると思います。

また、大概の国はBEPS対策を、将来的には税収を増加させる有効な方法と考えています。しかし、特定の取引に対してどの国が課税権を持つかという点に意見の相違がある場合、例えば、それが、市場が存在する国か、あるいは商品を開発した、もしくはサービスを提供した国か、といった場合や、他国の行為によって自国の優遇税制等の多国籍企業を惹きつける効力を失いたくない場合などには、国家間の緊張が高まってきます。

日本に関しても、もし日本の多国籍企業が、税がほとんど課されないような国に、機能が低いのに利益率の高い関連会社を保有している場合は、他の多国籍企業と同様、厳しい税務調査を受け、事業再編の必要に迫られるケースが出てくるかもしれません。

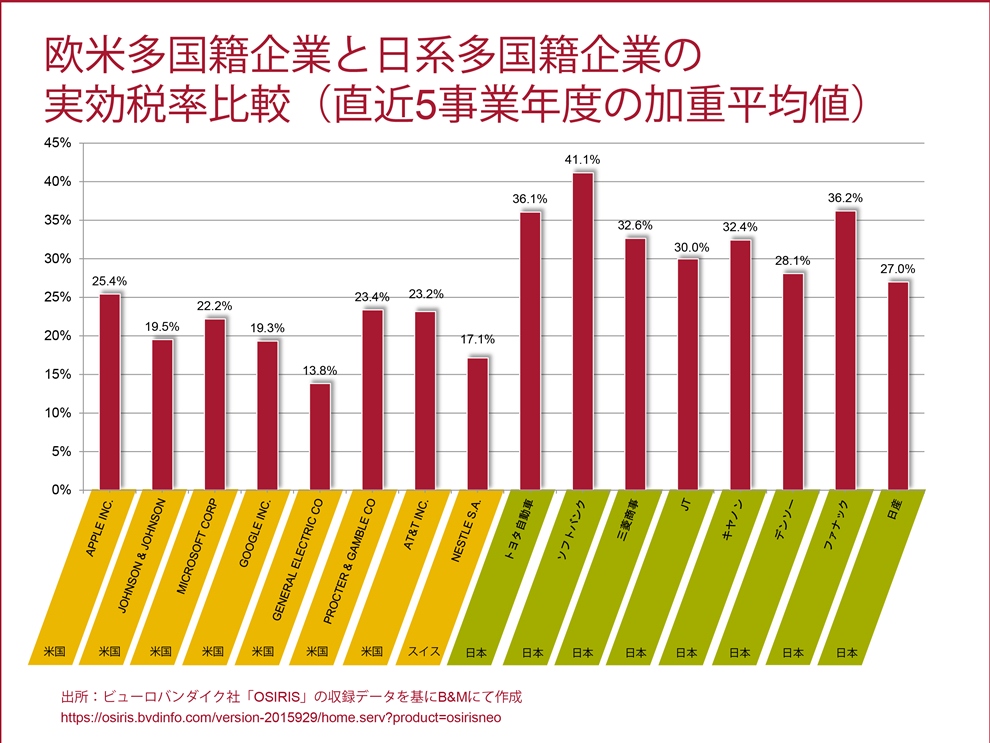

ベネット氏: なるほど。確かに日本企業の実効税率は非常に高いですよね。ルールに則った形でのタックスプランニングは、他の国、特に欧米の多国籍企業と同じ条件で競争するために必要なものであるし、そのことは各国の当局も異論はないものと思います。もちろん、個別の移転価格調査では、当局と納税者の見解がぴったり合う、などということはほとんど、ありませんが(笑)。

大河原氏:そうですね。そういった意味でも、今回のBEPS議論でいたずらに企業の方の不安をあおることなく、正確に、どのように国際税務のグローバルスタンダードが変わってきているのかを、伝えていければと思います。

本日はどうもありがとうございました。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください