- 文字サイズ

- 小

- 中

- 大

2016年07月27日

ASEAN諸国の中でも、ベトナムは、継続する経済発展、政治的な安定性、中流階級の増加などの特徴が顕著で、投資先として引き続き関心を集めている。2015年7月1日、外国投資の促進を目的に、新しい投資法および企業法が施行された。その施行から丸1年が経過した現在、新法のもとでベトナムへの投資が続々と実行されている。2013年5月より3年以上にわたり、ベーカー&マッケンジー法律事務所東京オフィスからベトナムオフィス(ハノイおよびホーチミン)に出向し、ベトナム現地において、ベトナムに進出する日系企業のサポートを行い、日系企業によるベトナム企業の買収案件にも携わる松丸知津弁護士が、ベトナムオフィスM&Aチーム・パートナーであるセック・イー・チュン弁護士に、ベトナムにおけるM&A実務について話を聞いた。

松丸氏: 外国企業によるベトナム企業の買収や新規進出は、引き続き活発に行われており、ベトナムオフィスでも多数の案件のお手伝いをしています。外国投資に関しては、どのような傾向がみられますか。

Seck Yee Chung(セック・イー・チュン)

Seck Yee Chung(セック・イー・チュン)松丸氏: 2006年7月1日に施行された旧投資法および旧企業法に代わるものとして、2015年7月1日より、新しい投資法(No.67/2014/QH13)と企業法(No.68/2014/QH13)(注1)が施行されました。この2つの法令は、ベトナムへの外国投資に関する枠組みを定めたものですが、どのような改正がなされたのでしょうか。

チュン氏: 投資法および企業法は、投資の促進を目的として、投資手続きを明確化し、また、企業統治を強化しています。旧投資法および旧企業法と比較すると、新法の枠組みは、おおむね、外国投資家による新規会社設立やM&Aの手続きに関して、より明確になったと思います。

松丸氏: 外国投資家が、ベトナムへの投資を検討するにあたっては、外資規制が問題となります。ベトナムは、2007年にWTOに加盟した際に、各種サービス分野を外資へ段階的に市場開放することを約束しており、加盟から9年が経過した現在では、教育、通信、運輸サービス等では外資規制は維持されていますが、多くのサービス分野で外資100%による参入が認められています。投資法に関連して、外資規制について、何か改正はなされたのでしょうか。

松丸氏: 外資規制については、法令において、明確に定められているのでしょうか。

チュン氏: 外国投資の手続きが明確化されたものの、外国投資家にいかなる市場参入条件や保有割合規制が課されるかが、まだ明確になっていない点も残っており、法令を調査しても、どの範囲で市場参入が認められるかが、必ずしも明確ではない場合があります。そのような分野については、外資による参入が認められるかは、当局の裁量によることになってしまいます。

松丸氏: 規制を明確化すべきという要請を受け、国家企業登録ポータルにおいて、外国投資家に適用される投資条件のリストが公表され、個別の事業につき、適用される条件に関する情報が掲載されています(https://dautunuocngoai.gov.vn/fdi/nganhnghedautu/6)。

チュン氏: これまでは、外国投資家に適用される投資条件を網羅したリストはなかったため、各事業について課される外資規制を確認するには国際協定や事業に関する法令を調査する必要がありました。この国家企業登録ポータルに現時点で掲載されているのは概括的な情報のみですが、掲載されている事業については、課される外資規制の概要を把握することが容易になると思います。ただ、残念ながら、現時点ではベトナム語のみでしか作成されていません。

松丸 知津(まつまる・ちづ)

松丸 知津(まつまる・ちづ)チュン氏: 国際条約や国内法において外資保有割合が定められている場合は、その定められている外資保有割合が適用されますが、そのほかは、原則として、公開会社について外資が100%保有することが認められます。この政令60号の施行の後、すでに、Saigon Securities Inc.、 Everpia Vietnam、Vinh Hoan Fisheriesなど外資保有割合を100%まで認めることを決定した会社もあり、今後も、外国投資を呼び込むために外資保有割合を上げようとする会社が増えることが見込まれます。

松丸氏: 外資規制といえば、外資による小売店舗の出店規制であるEconomic Needs Test(ENT)(注3)がよく挙げられます。ベトナムはTPPに参加し、TPP発効から5年以内にENTを撤廃することを約束しています。

チュン氏: ENTは、その判断基準が明確でなく、当局の裁量によるところが大きかったことから、外資小売業に対する参入障壁になると批判がされていました。ENTの撤廃は、小売業界にとって、直接的なインパクトを与えると思います。

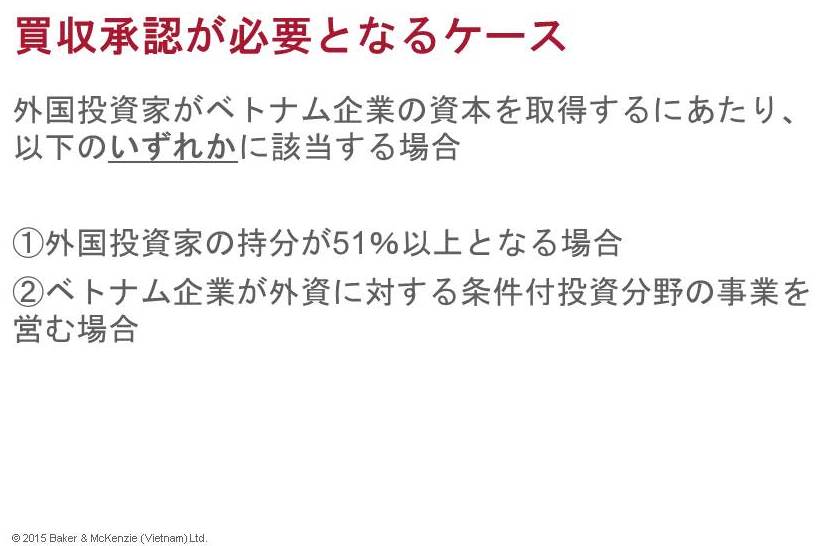

松丸氏: 外国投資家が、ベトナム企業の資本を取得するにあたっては、ベトナムのライセンス当局においていかなる手続きが必要となるかの確認は必須であり、手続きの要否が、取得のスキームやスケジュールの策定に影響を及ぼすこともあります。投資法では、外国投資家がベトナム企業の資本を取得またはベトナム企業に出資する場合の手続きとして、新しく「買収承認」という制度が導入されており、投資法に定められたケースに該当する場合には、外国投資家は地方計画投資局から「買収承認」を取得する必要があります。

松丸氏: この買収承認では、どのような点が当局により審査されるのでしょうか。

チュン氏: 簡単にいうと、外国投資家により検討されている、ベトナム企業の資本の取得またはベトナム企業への出資が、対象会社の事業に課される外資規制に適合しているか、また、事業実施の条件を満たしているかが審査されます。通常、ベトナムローカル企業は、自社のコアビジネスに必要となる事業項目以外にも、多岐にわたる事業項目を登録しており、その中には、外資規制の対象となる事業項目も含まれていることが多いです。そのため、対象会社が登録している事業項目について、いずれの事業項目が対象会社の事業にとって必要となるかを特定し、買収後の対象会社の事業にとって必要な事業項目を整理することが、買収承認の申請をスムーズに進めるにあたってはポイントとなります。

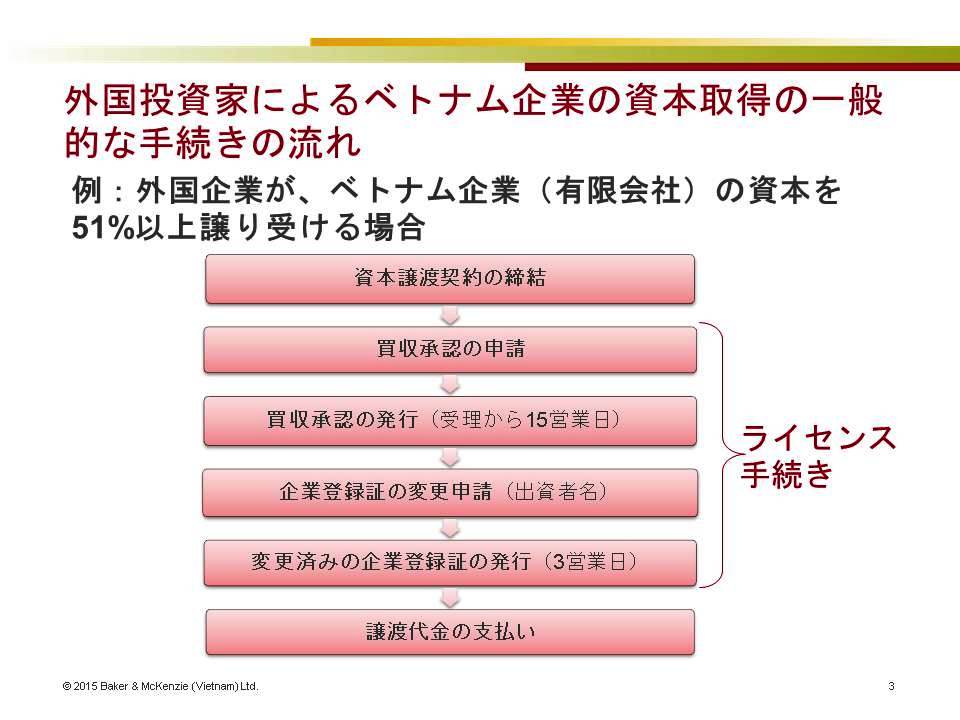

松丸氏: 買収承認の取得が必要な場合、具体的には、どのような手続きの流れとなるのでしょうか。

チュン氏: たとえば、日本企業が、ベトナム企業(有限会社)の資本を、現在の出資者から100%譲り受ける場面を想定しましょう。この場合、まず、「①外国投資家の持分が51%以上となる場合」に該当するため、買収者である日本企業は、対象会社を管轄する地方計画投資局に対して買収承認を申請、取得する必要があります。買収承認が発行された後、対象会社は、その企業登録証明書の変更申請を行う必要があります。企業登録証明書には、会社の基本情報に加えて出資者の情報が記載されていますので、出資者名を、前の出資者から買収者である日本企業に変更することになります。変更済みの企業登録証明書が発行されれば、当局で必要な手続きは完了です。

松丸氏: 買収承認の取得と企業登録証明書の変更の手続きには、どの程度の日数を要するのでしょうか。

チュン氏: 投資法においては、ライセンス当局は、買収承認の申請がされてから15営業日以内に発行または承認拒絶の判断をしなければならないと定められています。もっとも、実務においては、当局より追加の説明を求められることや、また、当局が上級省に意見を問い合わせることもあり、法律上の期限よりも長くかかることもあります。特に、対象会社が、輸出、小売など条件付き事業分野を営んでいる場合には、長引く傾向にあります。企業登録証明書の変更手続きについては、申請がされてから3営業日という期限が定められています。

松丸氏: 先ほど説明いただいた事例では、買収承認と出資者変更の手続きの2段階が必要となりましたが、買収承認の取得が必要とされる場合に該当しないケース、すなわち、対象会社が外資への条件付き投資分野の事業を営んでおらず、かつ、外国投資家の持分が50%以下となるような資本取得であれば、買収承認は不要となります。

チュン氏: はい。対象会社が製造業であれば、条件付き投資分野に該当しないケースも多いと思います。そのような対象会社の資本を50%取得する場合であれば、買収承認は不要ですので、原則として、出資者の変更登録手続きのみで足り、有限会社であれば企業登録証明書の変更、株式会社であれば株主名簿の変更のみでよいことになります。

松丸氏: 旧投資法での手続きと比較すると、投資法で導入された買収承認の手続きはスムーズになったと思われますか。

チュン氏: 旧投資法では、ベトナム企業の資本を取得する場合には、外国投資家は「投資証明書」を取得しなければなりませんでした。投資証明書を取得するにあたっては、投資プロジェクトの詳細についての説明が必要であり、また、手続きには法定で45日要しました。投資証明書の取得手続きと比較すると、買収承認の取得手続きにおいては、必要書類は簡素化され、手続きに要する期間も短縮されています。

松丸氏: 先ほど挙げた当局から追加資料を要請される、法定の期限より長期化するという以外に、買収承認の手続きにおいて困難が生じた事例はありますか。

チュン氏: 譲渡代金の支払いの証拠を提出するよう求められた事例があります。外国投資家としては、資本取得に必要となるライセンス手続きが全て完了した後で、譲渡代金の支払いを行うのが安心ですので、先ほどの例でいうと、変更済みの企業登録証明書が発行された後に譲渡代金を支払うことになります。この点、旧投資法のもとでは、ライセンス手続きにおいて「譲渡の完了」を証明することが必要とされていたため、当局がその条項を根拠に、譲渡代金の支払いの証明を求めることがあり、外国投資家からは批判がされていました。投資法においては、この条項は改正され、当局が譲渡代金の支払いの証拠を要請する法律根拠は無くなったのですが、いまだに譲渡代金の支払いの証拠を求められた事例がありました。

松丸氏: 投資法の政令では、ライセンス手続きに関して投資家に有利な条項が規定されており、たとえば、ライセンス当局は、法令で定められた申請書類以外は要請してはならないとされています。譲渡代金の支払いの証拠を要請することは、この条項に反する対応かと思います。新法の施行から1年経過しましたが、実務の運用が、法令に沿ったものになることにより、手続きがさらに改善することを期待します。

松丸氏: 企業結合規制の法令の状況はいかがでしょうか。

チュン氏: 株式取得や合併により、当事会社の合算市場シェアが30%以上50%以下となる場合には、当事会社はベトナム競争庁への事前届出を行う必要があります。合算市場シェアが50%を超える場合には、適用除外に該当しない限り、禁止されています。2014年には、企業結合規制に対する違反の制裁金の額が上げられ、事前届出違反の場合には、各当事会社につき前年度総売上高の10%と非常に高額となりましたので注意が必要です。

ベトナム競争庁が発行した企業結合に関する報告書によると、2012年から2014年までの間に事前届出がされた案件は19件とまだ少ないです。しかし、ベトナム競争庁への相談案件は増加しているようですので、制裁金の高額化もあり、企業結合規制への各企業の関心が高まっているように思います。

松丸氏: 次に、ベトナムにおけるM&Aの特有の問題や注意点において伺いたいと思います。

チュン氏と松丸氏

チュン氏と松丸氏 松丸氏: 外国企業からは対象会社のコンプライアンスを心配する声も聞かれます。確かに、ベトナムは、トランスペアレンシーインターナショナルによる腐敗認識指数が2015年では112位であり、インドネシア(88位)、フィリピン(95位)、タイ(76位)と比較すると、ASEAN諸国でも汚職のリスクが高いといえます。進出している日系現地法人においても、ベトナムの役人からの不正な金銭の要求への対応などは深刻な問題として議論されており、現地日本商工会でも対策がとられています。

ベトナム企業の買収にあたって、気をつけておくべき点を教えてください。

チュン氏: 買収の場面においても、日本企業は、常に、汚職のリスクに晒されている認識をもつ必要があります。ローカル企業の中には、政府役人との関係に依存して事業を行っているところもあるのが実態です。デューディリジェンスにおいて汚職行為の可能性が発覚した場合や、対象会社の事業の性質上、政府当局との折衝が多い場合には、汚職のリスクにどのように対応し、リスクを低減するのかを注意深く検討する必要があります。また、サービス契約においてサービスの内容が不明確であるにもかかわらず、個人に高額の報酬が支払われているなどの事情がデューディリジェンスにおいて検出された場合などには、リスクを精査するためにコンプライアンスデューディリジェンスを実施することも考えられるでしょう。

松丸氏: 先日、汚職防止法の改正草案が公表され、民間企業における贈賄行為も禁止されることが含まれています。

チュン氏: 改正草案では、公的機関の一定の権限を有する地位にある者だけでなく、民間の企業や組織において一定の権限を有する者も、汚職防止法の対象になることが定められています。本年7月1日より施行される予定であった刑法(法令に多数の欠陥が発見されたことから、施行が2017年に延期されている)においても、民間での贈賄行為について刑罰の対象となることが定められていますので、それに沿った内容です。現行法令では、民間での贈賄行為に対して明確に禁止する法令はありません。この改正汚職防止法および刑法が施行されれば、取引先に対してキックバックを交付した従業員にも刑罰が課され、事業にも支障がでるおそれがあります。そのため、これまで以上に、対象企業のコンプライアンスの状況につき、調査、監視することが重要になると思います。

松丸氏: ベトナムでは法改正が頻繁に行われていますが、M&Aを実施するにあたっては、投資法や企業法における手続きを確認するのはもちろんのこと、対象会社の事業に関連する法令の最新動向や、コンプライアンスなど新興国であるベトナム特有の問題も理解することが大切だと思います。ありがとうございました。

▽注1: 本稿では、2015年7月1日より施行された投資法(No.67/2014/QH13)と企業法(No.68/2014/QH13)を、それぞれ「投資法」および「企業法」といい、従前の2006年7月1日より施行された投資法および企業法を、それぞれ「旧投資法」および「旧企業法」という。

▽注2:「公開会社」には、株式の公募を行った会社、証券取引所に上場している会社、株主100名以上かつ払込済資本がVND100億以上の会社が含まれる。

▽注3: ENTとは、外資系企業が2店舗目以降の小売店舗を設立する際に課される審査基準で、出店予定地域の小売店舗数、市場の安定性、人口密度、都市計画との整合性等が考慮される。物品取引事業のために計画された区画においては、面積が500平方メートル未満の小売店舗であればENTの対象とはならない。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください