- 文字サイズ

- 小

- 中

- 大

2016年10月26日

西村あさひ法律事務所

弁護士 石田 康平

石田 康平(いしだ・こうへい)

石田 康平(いしだ・こうへい) P2Pレンディングは広義のクラウドファンディングの一種ではあるものの(そのような観点から融資型クラウドファンディングとも呼ばれる)、前述のとおり、オンライン上のプラットフォームを利用して、資金の貸し手となる一般投資家と借り手となる中小企業や個人等とのマッチングを行う仕組みである。当該仕組みは、銀行や貸金業者からの借入れという従来からの方法以外の資金調達手段を借り手に提供するとともに、一般投資家に対しても小口でかつ一定の収益性の見込まれる投資機会を提供するものとして注目されつつある。また、オンライン上のプラットフォームを利用するメリットとして、手続の簡素化、自動化によって資金調達及び投資コストを可能な限り抑えることが可能である点が挙げられる。更に、小口の投資を複数行うことができることから、投資家による自己判断に基づく分散投資を行うことも容易であるという点も、特徴として挙げられる。

もっとも、この仕組みを日本で行う場合は、貸金業法(昭和58年法律第32号。その後の改正を含み、以下「貸金業法」という)や金融商品取引法(昭和23年法律第25号。その後の改正を含み、以下「金商法」という)等に基づく規制との関係で制約が多いのが現状である。

米国カリフォルニア州に拠点を置くLending Clubは、P2Pレンディングを運営する先駆けとも言える会社であり、インターネット上のプラットフォームにて借入れを希望する個人又は事業主に対して、貸付けを希望する投資家とのマッチングを行うサービスを提供している。具体的には、借主が個人の場合は、1,000米ドルから40,000米ドルの範囲で、期間を2年から5年とする借入れを希望することができ、これに対して投資家は、借入希望者に関する信用情報(但し、個人名は開示されない)や借入れの目的等の開示を受けた上で、貸付けを実行するか否か及び実行する場合にはその金額等を選択することができる。

なお、借主がLending Clubに登録するにあたって、過去の信用情報等を元にA1からG5までの信用力に応じた階級が設定され、当該階級及び借入期間に応じて実質年利5.99%から35.89%の金利が適用されることとなる。つまり、投資家は、個々の借主の信用力、借入金額、借入期間、適用金利、借入目的等を個別に検討した上で、個別の借主への貸付を行うか否かを決定することができる構成となっている(もっとも、厳密には、投資家から借主に直接貸付けがなされる法的構成とはなっておらず、米国における法規制との関係で、銀行が借主に対する貸付人となり、当該貸付債権を裏付けとするNoteが銀行から投資家に対して発行される証券化類似の仕組みがとられているようである)。

これは、個人にとっては低金利での資金調達が可能な資金調達手段であると共に、投資家にとっては比較的利回りの良い小口の投資商品となる点で魅力的であり、Lending Clubは、サービス開始から7年程度でニューヨーク証券取引所に株式上場を果たしている。

Lending Club以外にも、米国では個人向けローンのProsper、事業向けローンのFunding Circle等がP2Pレンディングサービスを提供している。

では、日本においてLending Clubと同様のビジネスモデルでP2Pレンディングサービスを行うことは可能だろうか。結論的には、P2Pレンディングの仕組み自体を日本で行うことは可能ではあるが、貸金業法及び金商法との関係でLending Clubのようなスキームをそのまま日本において再現することは難しく、一定の制約化でスキームを構築する必要があると解される。

(1) 貸金業法上の問題

まず、貸金業法第2条第1項において、貸金業とは「金銭の貸付け又は金銭の貸借の媒介(手形の割引、売渡担保その他これらに類する方法によってする金銭の交付又は当該方法によってする金銭の授受の媒介を含む。以下これらを総称して、単に「貸付け」という)で業として行うものをいう」と定義されている。つまり、「業として行う」ものであれば、貸金業法に規定されている一定の例外事由に該当しない限り、投資家による貸付行為は「貸金業」に該当し、また、貸し手と借り手をつなぐマッチングサイトの運営行為も、金銭の貸借の媒介として「貸金業」に該当することとなる。しかも、「業として行う」とは、反復継続して行う意思があれば1回限りの行為であっても「業として行う」ものに該当すると一般に解されている(なお、利益が発生する行為であるか否かも重要な判断要素とされている)。従って、貸し手と借り手をマッチングサイトで直接つなぐスキームにおいて投資家が「貸付け」を行う場合には、投資家による当該貸付行為、及びマッチングサイトの運営主体によるその媒介行為はいずれも「貸金業」に該当し、それらを行うためには貸金業登録をする必要があると解される。

そして、貸金業登録には、登録に必要な様々な要件を満たさなければならない他、各種行為規制も課されることから、P2Pレンディングの運営主体たる事業者が貸金業登録を行うことは実際上可能であるものの、一般大衆を投資家層として想定するLending Clubのスキームで、個々の投資家にまで貸金業登録を求めることは非現実的であり、かかるスキームはわが国では実際上ワークしない。

(2) 日本において現時点で実務上実現可能なスキーム

では、投資家が「貸付け」を行わないスキームによってP2Pレンディングを行うことはわが国で可能であろうか。この点、①投資家からの資金調達部分に社債を利用する構成や、②借り手に対する貸付債権を信託が保有し、信託受益権を投資家が保有する構成等によって「貸付け」を行わないスキームも理論上考え得るが、上記①の構成は借り手が法人の場合しか利用できない上、社債の募集・私募の取扱いに関して第一種金融商品取引業の登録が必要となり、更に金商法上の開示規制にも服することになるなど、実務上負担が重い。また、上記②の構成は、個別の信託設定等が必要であり、スキーム組成コストや手続負担が重いという問題点がある。

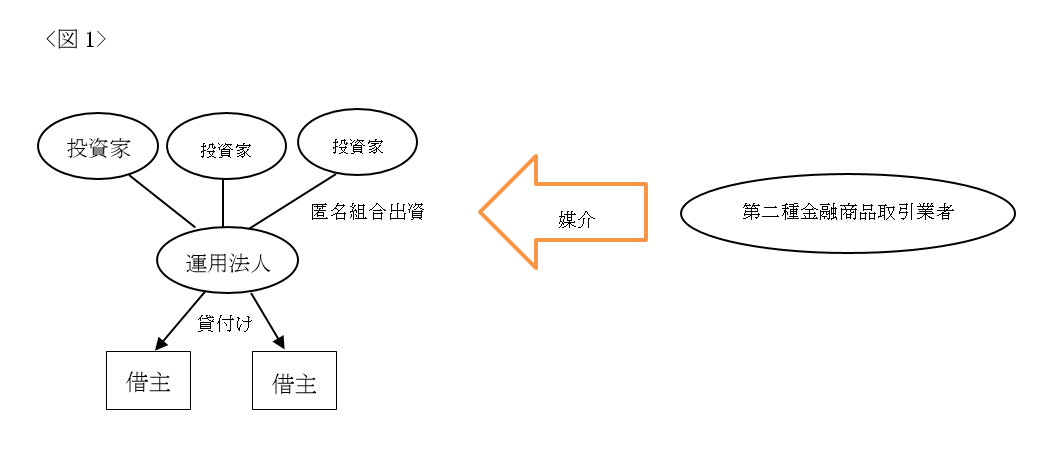

そこで、日本においては、以下で述べる匿名組合を使ったスキームが現実的な選択肢となるのではないかと解される。具体的には、国内向けの貸付けについては、貸金業登録を行った法人(以下「運用法人」という)が借り手に対する貸付けを実行し、投資家は、運用法人に対して商法(明治32年法律第48号。その後の改正を含み、以下「商法」という)535条以下に規定される匿名組合出資の形態で資金を提供するスキームである(図1参照)。このスキームを採用することによって、個々の投資家につき個別に貸金業登録を行うことを回避することが可能となる。以下、具体的に説明する。

このスキームは、投資家は直接の貸し手にはならないものの、貸し手となる運用法人に対して匿名組合出資を行い、運用法人による事業(本件では、借り手に対する貸付事業)の損益が投資家に帰属することによって、経済的には投資家が借り手に対して直接貸付を行った場合と同様の状態を享受できるというものである。但し、匿名組合出資との関係で、匿名組合出資持分の販売につき金商法に従って第二種金融商品取引業の登録が必要となり、運用法人が第二種金融商品取引業の登録を行って自ら募集・私募を行うか、別途第二種金融商品取引業の登録を行っている第三者が運用法人の委託を受けて匿名組合出資持分の募集・私募の取扱いを行う必要がある。また、当該募集・私募につき第二種金融商品取引業者に対して書面交付義務等の金商法に基づく行為規制が適用されることにも注意が必要である。

なお、運用法人による匿名組合事業としての事業の内容は金銭の貸付けとなり、運用法人が金商法上の有価証券を取得することは想定されていないことから、たとえ「募集」を行う場合であっても、金商法3条3号イに基づき、当該匿名組合出資持分には金商法第二章に規定される開示規制は適用されない。そのため、開示規制を回避するために投資家の人数を制限する必要はない。

また、投資家のうち少なくとも1名が適格機関投資家であること及び適格機関投資家以外の一般投資家の人数が49名以下であることが要件となるが、従来は、金商法63条に基づく適格機関投資家等特例業務の特例を利用することによって、ローンチ直後の業者が第二種金融商品取引業の登録を受けずに行うという構成も選択肢の一つであり得た。しかしながら、2016年3月1日から施行された金商法改正によって、適格機関投資家等特例業務の特例を利用する場合に投資可能な一般投資家の範囲が大幅に制限されたことから、上記の構成は、P2Pレンディングで想定している不特定多数の一般投資家を対象とするようなビジネスモデルにはフィットしないこととなった。

(3) 金融庁の解釈

上記(2)記載のスキームを採用する場合、運用法人からの貸付先を特定の1名とし、投資家が当該貸付先を選択するP2Pレンディング取引も可能であるように思われる。しかしながら、現時点では、金融庁はそのようなスキームを認める解釈を採っていない。具体的には、法律上明記されているわけではないが、金融庁は、匿名組合を使ったスキームの場合には、貸金業法上の規制の潜脱を防ぐため、以下のような要件を満たさない限り、投資家から運用法人に対する匿名組合出資については貸金業登録が必要であるとの立場を採っている。

(ⅰ) 特定の借主の名称等の情報を投資家に開示しないこと

(ⅱ) 借主が複数であること

しかしながら、借主保護という貸金業法の趣旨は、運用法人が貸金業登録を行った上で貸金業を遵守して貸付けを行う限りは満たされているはずであり、運用法人に加えて個々の投資家まで貸金業登録を行うべき必要性は低いように思われる。また、従来から貸金業登録を行うことなく行われているローンパーティシペーション、社債発行、債権譲渡等のその他のスキームにおいても上記のような制約は特段課されていないこととの整合性が取れるのかは検証が必要であり、金融庁が示している上記のような要件が貸金業法上の規制の潜脱防止のために本当に必要であるのかは、改めて検討すべきではないだろうか。

(4) その他の規制

運用法人からの貸付行為部分は、貸金業法に基づく「貸付け」となることから、同法に基づく各種規制の対象となり、書面交付義務の他、借り手が個人の場合には、原則として借り手の年収に基づく借入額の制限(いわゆる総量規制)が適用される。また、利息制限法(昭和29年法律第100号。その後の改正を含む)による上限金利の制限も適用されるため、上限金利は貸付金額に応じて年利15%から20%となることにも留意が必要である。

上記3.(3)で述べた現在の金融庁が採っている解釈を前提とする限り、わが国では、P2Pレンディングを行う場合、実際上、借り手が複数となり、かつ、個別の借り手に関する情報開示が制限されることにならざるを得ない。従って、諸外国で一般的な、投資家が個別の借り手の信用情報等を判断した上で個別の投資先を選択する

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください