- 文字サイズ

- 小

- 中

- 大

2017年09月26日

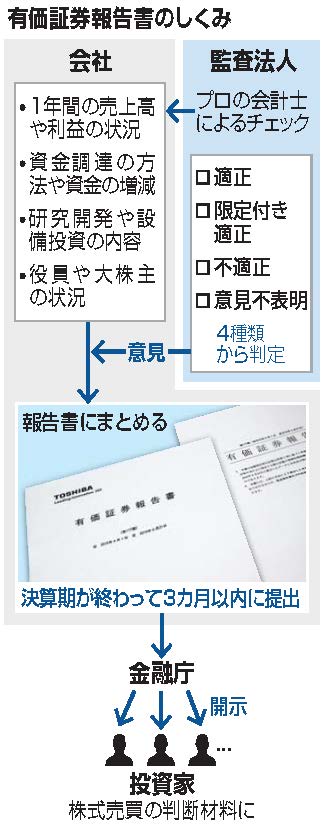

会計監査のよりどころとなる「監査基準」を読むと、限定付きの適正意見には、2つのパターンがある。「範囲限定」と「意見限定」の二つだ。

範囲限定は、監査を実施するうえで制約を受けたときに表明される。たとえば、記録がなかったり、閲覧を拒否されたりしたことで、監査範囲の重要な一部が実施できなかった場合だ。東芝の2016年10~12月の四半期決算について、PwCあらたは結論不表明という四半期レビュー報告書を出したが、この結論不表明というのは、四半期レビューの範囲の重要な部分が実施できず、かつ、四半期財務諸表全体に対する結論が表明できないと監査法人が判断した場合に出されるもので、東芝のケースでは、実際に内部告発情報に関する十分な調査が済んでいないことなどを理由にしていた。町田教授は、2017年3月期決算についても、財務諸表全体については適正とするが、ウェスチングハウスに関しては部分的に監査を十分に実施できなかった、という判断だったのではないかと、第一報を聞いた際に受け取ったようだ。

だが、実際には「意見限定」だった。意見限定とは、財務諸表に虚偽表示がある場合で、つまり監査人からみて、財務諸表に「間違いがある」ということだ。

この場合、間違いがあれば、直すべきだと誰もが思うはずだ。監査法人も会社に直させるべきだと思うが、今回、東芝はそれを拒んだ。町田教授は「会社が言う『監査人との見解の相違』というのは受け容れられない。今後、他の会社の監査においても、会社が監査人の指摘に納得がいかないときに『意見限定にしてほしい』と要求してくるおそれがある。それが通るかどうかは、そのときどきの状況にもよるだろうが、仮に会社と監査人の力関係で決まってしまうとしたら大きな問題だ。監査人は適正な財務報告を実現する役割を担っており、会社に修正をさせるべきであったし、『どうしても修正しないというのであれば、不適正意見を表明するしかない』と言うべきだったのではないか」と語った。

東芝は8月10日に記者会見を開き、限定付適正意見に対する考え方を説明した。問題となったのは、ウェスチングハウスの損失を計上する時期で、東芝は2017年3月期を主張し、PwCあらたは2016年3月期だと対立した。

2017年3月期決算について監査法人から限定付適正意見を得たことを説明する東芝の平田政善CFO=8月10日、東京都港区芝浦で、加藤裕則撮影

2017年3月期決算について監査法人から限定付適正意見を得たことを説明する東芝の平田政善CFO=8月10日、東京都港区芝浦で、加藤裕則撮影上場企業約3500社のうち、ほぼすべては無限定の適正意見を得ている。限定付意見は極めて珍しい。日本公認会計士協会幹部によると、この10年ほどで5社程度だという。この5社は、いずれも「範囲限定」だ。「意見限定」について、この幹部は「聞いたことがない」と答えた。例えば、バルブメーカーのハマイ(東京)は2015年12月期決算で、信成監査法人から限定付適正意見を受け取った。理由として信成監査法人は、海外の取引先に貸し付けた1億円の取り扱いについて、十分な監査証拠を入手することができず、金額が適正かどうか判断することができなかったとしている。明らかに「範囲限定」だ。大企業でも、三洋電機の2007年3月期決算で、あずさ監査法人が限定付き適正意見を出したことがあったが、これも過年度の不適切な決算に伴う監査が終わっていないことが理由に挙げられており、「範囲限定」となる。意見限定はかなり特異なケースだ。

会計評論家で公認会計士の細野祐二さんも同様に「驚いた。(限定付適正意見は)制度上はあるが、実務上はないと感じていた。この場合、不適正意見を出すべきだ。会計士の矜持が問われている」と述べた。当初、2016年3月期決算を訂正させたうえで、2017年3月期決算に適正意見を出すだろうと考えていたという。「間違っていたら直させるべきで、監督官庁がなぜ、受け取ったのか不思議でならない」とも言う。

そのうえで、この限定付適正意見について「東芝も、PwCあらた、金融庁も困らない決定だった」と解説し、「では、ゆがみがどこに出るのか。それは一般投資家ではないか。正しい決算書を永久に見ることができない。大きな禍根になりかねない」。さらに、PwCあらたは、問題となった工事損失引当金について「6522億6700万円のうち相当程度ないしすべての金額」と定義したが、細野氏は「相当程度というのは半分なのか、それとも3分の1なのか。幅がありすぎる。これは文学的表現で、会計ではない。もっと金額を特定するべきだった」と批判した。

細野氏は、さらに「広範性」についても批判した。

決算書に不適切なところがあった場合、すぐに不適正意見をだすわけではない。それが「重要」で、さらにその影響が財務諸表全体に及ぶほど広範囲な影響を持つ場合に不適正とすることになっている。重要であったとしても、「広範性」が乏しいと判断した場合には、限定付適正意見となる。PwCあらたは、ウェスチングハウスの減損処理について広範性はないと判断したようだ。細野氏はこの判断について「当期純利益にかかわることだ。当期純利益は人間の体で言うと『心臓』。からだ全体にかかわってくる」と述べ、広範性も十分にあるという考えだ。PwCあらたの木村浩一郎代表執行役は外国系のメディアに対し、損益計算書に影響するが、貸借対照表には影響しないという趣旨のことを説明し、業界で話題となっている。

そもそも、なぜ、東芝とPwCあらたはここまで意固地になったのか。「別に巨額な損失を隠したわけではない。単なる期ずれの問題とも言える」(日本公認会計士協会幹部)との指摘もある。

細野氏はこう考える。東芝がこの巨額の損失が出ることを買収時に認識していたとすると、東芝の経営陣は特別背任の罪を問われかねず、買収時の損失は予想できなかったというしかない、との意見だ。

では、監査法人はどうか。

「自分たちが監査を引き受けた期間に損失が出たとなると、監査法人も責任を問われかねない」(会計士の一人)との指摘が出ている。特に、焦点となったウェスチングハウスは伝統ある米国の会社だ。「米国の監査法人は厳しい。日本の比ではない」(専門家の一人)と言う。米国ではクラスアクション(集団訴訟)も多発している。2017年3月期の第1四半期(2016年4~6月)と第2四半期(2016年7~9月)において、PwCあらたはいったん出した無限定の四半期レビューの結論も結論不表明に変えている。米国のPwCの強い意思もあり、法的措置に備えた万全な態勢を敷いた可能性がある。

日本国内で監査法人を取り巻く急激な環境の変化もあった。金融庁幹部は、今春導入した監査法人のガバナンスコードの影響も指摘する。このコードでは、現場の監査チームに任せるのではなく、法人という組織での対応を求めており、「早くも成果が出たのではないか。木村さん(浩一郎・代表執行役)が先頭に立って対応していた」と言う。ガバナンスコードほか、2013年にはオリンパスの損失隠しを見抜けなかった反省から、不正リスク対応基準も新たに加えられ、会計士らに職業的懐疑心の発揮も義務づけられている。

東芝の不正会計を見抜けなかった新日本監査法人に対する処分も、PwCあらたの行動に影響したとみられる。金融庁は2015年12月、新日本監査法人に対して21億円の課徴金と3カ月間の業務停止の処分を発表した。リスクアプローチや見積もりへの監査の不十分さを指摘し、「監査で果たすべき責任や役割を十分に自覚せず、法人内の審査態勢も十分に機能していない。経営に関与する社員はこうした状況を十分に認識していない」と指摘した。業界の人たちが驚いたのは、金融庁の厳しさもさることながら、新日本監査法人が業務停止の期間中、営業部門だけでなく、セミナーの開催や研究・分析類も含めてホームページのほとんどを閉鎖したことだ。ネット社会の今、異様な対応だった。このほか、株主の権利弁護団(大阪市)はパソコン事業などの不正会計をめぐって新日本監査法人に対し、105億円の損害賠償を求める株主代表訴訟を提起している。監査法人は厳格な対応が求められるようになった。

ウェスチングハウスが米国で建設中のボーグル原発=2016年5月3日、米ジョージア州、畑中徹撮影

ウェスチングハウスが米国で建設中のボーグル原発=2016年5月3日、米ジョージア州、畑中徹撮影2015年7月、パソコン事業などの不正会計が発覚し、東芝の田中久雄社長らが会見した。「原発事業のウェスチングハウスの業績が悪いので、他の事業の不正に走ったのでは」という記者の質問に対し、前田恵造CFO(当時)はこう答えた。「損益の大半が補修と燃料の交換で、安定的な収益をあげている。さらに日本国内の事業ともシナジー効果がでており、数字は差し控えるが、営業利益が大幅に拡大している状況だ」。東芝が今年になって公表した資料を見ると、2015年の段階で、ウェスチングハウスとS&Wが原発建設のコスト増をめぐって対立している。そして、同年10月にその問題を解決するためにS&Wを買収するという奇策に転じ、それが東芝の屋台骨まで揺るがしている。当時の経営陣のコメントを私たちはどう受け止めればいいのだろうか。

また、今回の東芝の決算に関しては、もう1つ見逃せない異例な点がある。会社が「有効」だとした内部統制報告書について、監査法人がその内容を不適正な表示だとする内部統制監査報告書が公表された点である。制度が設けられて以降初めてとみられ、金融庁の関係者も「記憶にない」と言う。

東芝は2017年3月期において「内部統制は有効」という報告書を公表。しかし、PwCあらたは、ウェスチングハウスの減損の認識時期について「認識時期の妥当性を検討する内部統制が適切に運用されていない

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください