- 文字サイズ

- 小

- 中

- 大

2018年11月21日

西村あさひ法律事務所

弁護士 金子 佳代

金子 佳代(かねこ・かよ)

金子 佳代(かねこ・かよ) 近年、国際的な傾向として、資金洗浄・テロ資金供与対策の観点から、法人の実質的支配者を把握し、法人の不正使用を防止するための方策を講ずる気運が高まっている。例えば、マネーロンダリング及びテロ資金供与対策に関する政府間会合であるFATF(Financial Action Task Force)には、現時点で35の国・地域及び2つの国際機関が参加し、資金洗浄・テロ資金供与対策の国際基準である参加国向けの勧告(Recommendation)を策定すると共に、参加国に審査団を派遣し、当該FATF勧告の遵守状況等を相互審査することとしている。

そして、法人の実質的支配者情報の把握及びその情報への権限ある当局によるアクセスの確保に関しては、FATF勧告の24において規定されており、過去、2008年のFATF第3次対日相互審査で厳しい評価を受けた日本は、これに対応すべく、2013年に犯罪による収益の移転防止に関する法律を改正した。しかしながら、同法に関しては、実質的支配者の確認において不十分であるとして、2014年6月にFATFより、迅速な立法措置等を促す旨の声明が出される異例の事態となり、声明を受けて5ヶ月後の同年11月に犯罪による収益の移転防止に関する法律を改正する結果となった。

また、2013年のG8サミットでは、法人の実質的支配者情報に対する法執行当局等によるアクセスを各国が確保すべきであるとする、「法人及び法的取極めの悪用を防止するためのG8行動原則」が採択され、その4年後の2017年G20ハンブルク・サミットでは、法人の実質的支配者に関する国際的な基準の実施を促進することが首脳声明に盛り込まれた。さらに、2019年から2020年にかけては、FATF第4次対日相互審査が実施予定であり、以前の特別声明の二の舞を避けるべく、法人の実質的支配者情報の把握及びその情報への権限ある当局によるアクセスの確保に関して積極的な取組みを示すことが、わが国として喫緊の課題となっていた。

このような背景事情のもと法務省民事局では、2018年1月29日から同年2月23日までの間に3度に亘って「株式会社の不正使用防止のための公証人の活用に関する研究会」(以下「検討委員会」という)を開催し、公証人を利用して法人の実質的支配者情報を把握すること、及びその改正方針が議論された。そして、同年6月19日に改正案がパブリック・コメントに付され、その結果を受けて、改正省令が同年10月12日に公布された。

改正省令では、会社又は一般社団法人の設立手続における定款認証手続(公証人法1条第3号、会社法30条1項、一般社団法人及び一般財団法人に関する法律13条及び155条)において、当該法人の実質的支配者を申告すべき旨が規定されている。対象となるのは、設立手続において、公証人が、定款の真正性、起業者の真意、記載内容の適法性等を確認する定款認証が必要となる会社や一般社団法人であり、そもそも定款認証が不要である合同会社等はこの対象ではない。もっとも、実質的に、我が国において設立される法人の大半は株式会社といわれており、株式会社の原始定款は、法定の事項を記載して発起人全員が署名又は記名押印(電磁的記録により作成した場合には電子署名)を行い(会社法26条)、かつ、公証人による定款認証を受けなければ効力を生じない(会社法30条1項)とされているため、本改正が法人設立実務に与える影響は大きい。

改正省令施行後(2018年11月30日以降)に、会社又は一般社団法人を設立するに当たっては、定款認証のプロセスを通じて実質的支配者が公証人に確認されることになり、当該実質的支配者が反社会的勢力に該当するおそれがあると判断された場合には、説明を求められる他、当該実質的支配者が仮に反社会的勢力に該当すると判断された場合には、定款の認証が拒否され、法人の設立が認められないこととなる。

以下、具体的に説明する。

(1) 申告すべき内容

改正省令では、定款認証手続において、公証人に対し申告すべき内容は以下の2つである(改正後公証人法施行規則13条の4第1項1号及び2号)。

①法人の成立の時にその実質的支配者となるべき者の氏名、住居及び生年月日

②実質的支配者となるべき者が暴力団員又は国際テロリストに該当するか否か

(i) ①の要件について

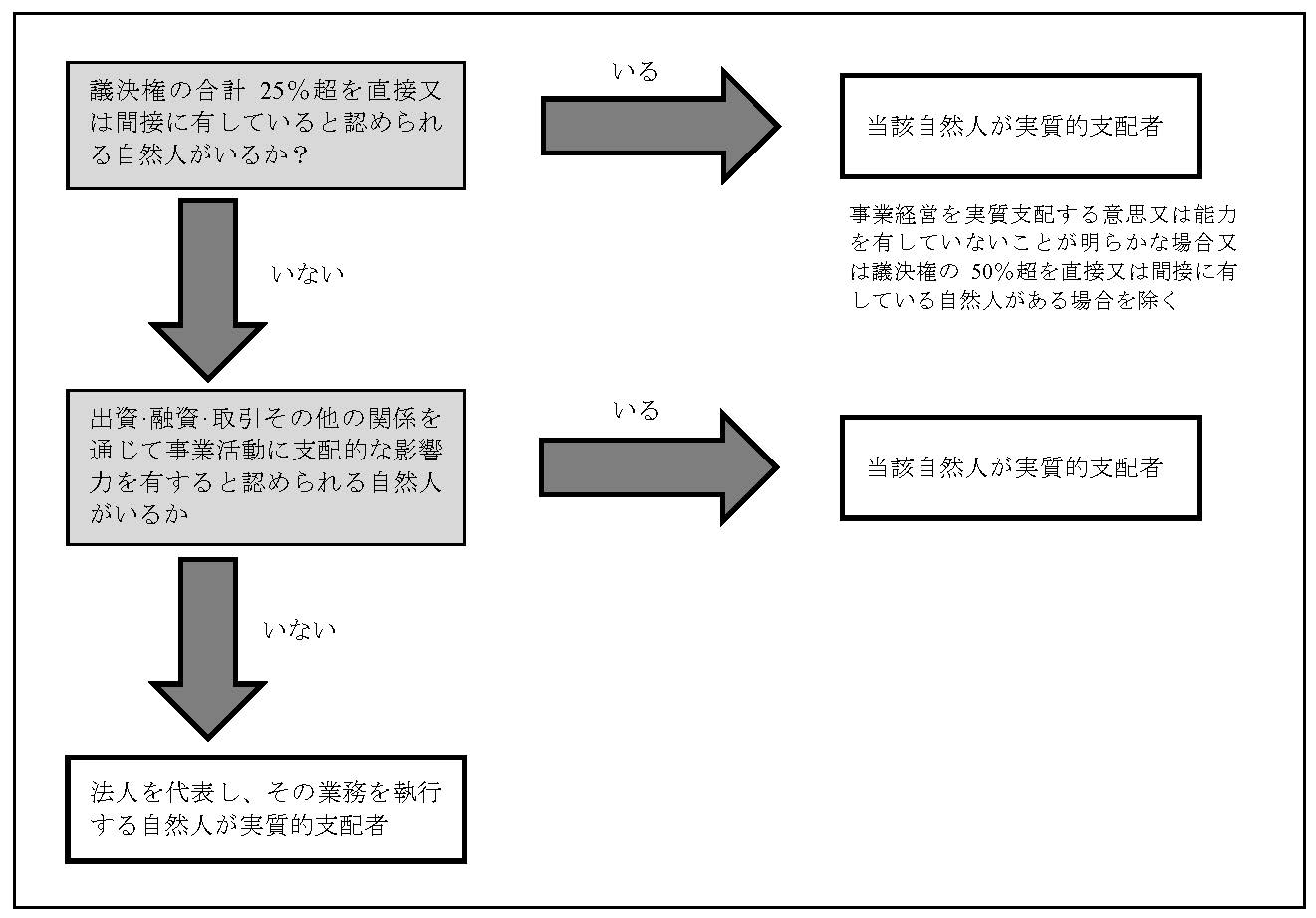

このうち、実質的支配者に関しては、犯罪による収益の移転防止に関する法律4条1項4号の定義を準用するものとされており、法人の場合には、その事業経営を実質的に支配することが可能となる関係にあるものとして、主務省令(犯罪による収益の移転防止に関する法律施行規則11条2項)で定める者、即ち、具体的には、法人の成立の時に概要以下の条件を満たす自然人を申告することになる(下記図参照)。

a 議決権の総数の25%を超える議決権を直接又は間接に有している自然人(但し、事業経営を実質支配する意思又は能力を有していないことが明らかな場合又は過半数の議決権を直接又は間接に有している自然人がある場合を除く)

b 上記aに該当する者がいない場合においては、出資、融資、取引その他の関係を通じて当該法人の事業活動に支配的な影響力を有すると認められる自然人

c 上記a、bに該当する者がいない場合においては、当該法人を代表し、その業務を執行する自然人

(ii) ②の要件について

暴力団員とは、暴力団員による不当な行為の防止等に関する法律2条6号に規定する暴力団員、即ち、指定暴力団の構成員に限らず、集団的に又は常習的に暴力的不法行為等を行うことを助長するおそれがある団体の構成員全てを指している。

また、国際テロリストとは、国際連合安全保障理事会決議第1267号等を踏まえ、我が国が実施する国際テロリストの財産の凍結等に関する特別措置法3条1項の規定により公告されている者、又は同法4条1項の規定による指定を受けている者(いずれも最新の指定者一覧リストが国家公安委員会告示により公表されている)を指すとされている。

(2) 暴力団員又は国際テロリスト該当性の疑念がある場合

改正省令では、定款の認証を行う際に、実質的支配者となるべき者が、暴力団員又は国際テロリストに該当し、又は該当するおそれがあると認めるときは、公証人は、嘱託人又は当該実質的支配者となるべき者に必要な説明をさせなければならない(改正後公証人法施行規則13条の4第2項)と規定している。

また、申告された実質的支配者の真実性に疑念があると認められるときも、上記改正後公証人法施行規則13条の4第2項及び公証人法施行規則13条に基づき、公証人は、必要な説明を求めることができるものとされている(パブリック・コメント結果 意見3及びこれに対する考え方参照)。

パブリック・コメントでは、かかる説明においては、客観的資料等に基づき法人の不正使用のおそれがないことが明白であるといえる程度の説明が求められると解釈すべきとの意見も出されていたが、当該意見に対する考え方では、単に今後の検討の参考にすると述べられているのみであり(パブリック・コメント結果 意見5及びこれに対する考え方参照)、どの程度の説明を求めるか、またどの程度の説明があれば十分であるかの判断に関しては、個々の公証人の判断に委ねられているものと考えられる。

また、これらの説明がなされてもなお、公証人が、当該法人の実質的支配者となるべき者について暴力団員又は国際テロリストに該当しないとの確証が持てない場合の取り扱いに関しては、改正省令は明示的にその帰結を示していない。もっとも、このような場合には、公証人法の解釈により、当該法人の定款認証を行うことができないと考えられている。即ち、公証人は、法令に違反する事項や無効の法律行為について、証書を作成することができない(公証人法26条)ところ、かかる規定は、定款認証手続についても準用されている(公証人法60条、62条の3第4項)。然るところ、定款認証の嘱託に係る法人の設立が、犯罪収益の蓄蔵、移転等に使用する目的であるような場合には、当該設立行為は公序良俗に反し本来無効とすべきものであるため(民法90条参照)、公証人は当該定款を認証することはできないと解される。

なお、現時点では、定款認証手続においては、書面による定款を用い、公証人の面前で署名を行う場合はもとより、電子定款を用いてオンライン申請を行ったとしても、発起人が公証人役場に出向き、公証人の面前で、定款にある電子署名を自認することが求められている。従って、改正後公証人法施行規則13条の4第2項に定める追加説明は、その際に行うこととなる。但し、法人設立手続に関しては、2018年6月15日に閣議決定された「未来投資戦略2018」により、今後、オンラインによる24時間以内の法人設立が可能となることが想定されており、定款認証手続についても、オンラインでの面前確認を可能にする等の方策が執られることとなっている。このようなオンラインでの迅速な法人設立が認められた場合に、改正後公証人法施行規則13条の4第2項に定める追加説明に関しても、オンラインでビデオ会議システム等を利用することによって可能とするのかについては、未だ明らかではない。

(3) 設立後の実質的支配者の申告・登録について

改正省令は、設立という最初の時点のみにおいて、実質的支配者の申告等を求めるものであり、設立後の実質的支配者の変更に関しては、何ら申告や登録の対象としていない。従って、例えば、休眠会社の買収に関しては、自由に行うことが可能である。

この点、検討委員会では、設立時の定款認証手続に加えて、設立後においても、会社の嘱託による公正証書の作成、私署証書の認証、確定日付の付与を行う際に、公証人において、会社の実質的支配者を把握する取組みを設ける旨の提言がなされた。これらの方策については、今回の改正同様、公証人による認証手続のプロセスにおいて会社の実質的支配者を把握することができるものであるが、今回の改正には反映されなかった。

このように、法人の設立後は実質的支配者の申告、登録、調査を一切行わないとする本改正省令については、法人の透明性を確保するという観点から、実効性を欠くものではないかとの批判の声が高い。

上記のとおり、本年11月30日以降に行われる定款認証に際しては、従前の手続と異なり、公証人に対し、法人の実質的支配者に関して自己申告を行う必要がある。

一方で、今回の改正省令におい

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください