- 文字サイズ

- 小

- 中

- 大

2019年04月19日

外国法事務弁護士・米NY州弁護士

スティーブン・ギブンズ(Stephen Givens)

Stephen Givens(スティーブン・ギブンズ)

Stephen Givens(スティーブン・ギブンズ)ルノーと日産が「アライアンス」の将来について交渉を行う中で、両社の株主には、経営統合について会社側が肯定なのか否定なのかを質問し、その答えを聞く権利がある。しかし、残念ながら、ルノーと日産の交渉は、仏政府および日本政府による見かけ上の「ガイダンス」のもと、水面下でこっそりと行われている。このような状況は、どちらの企業の株主にとっても、幸先のよいものとは言えない。

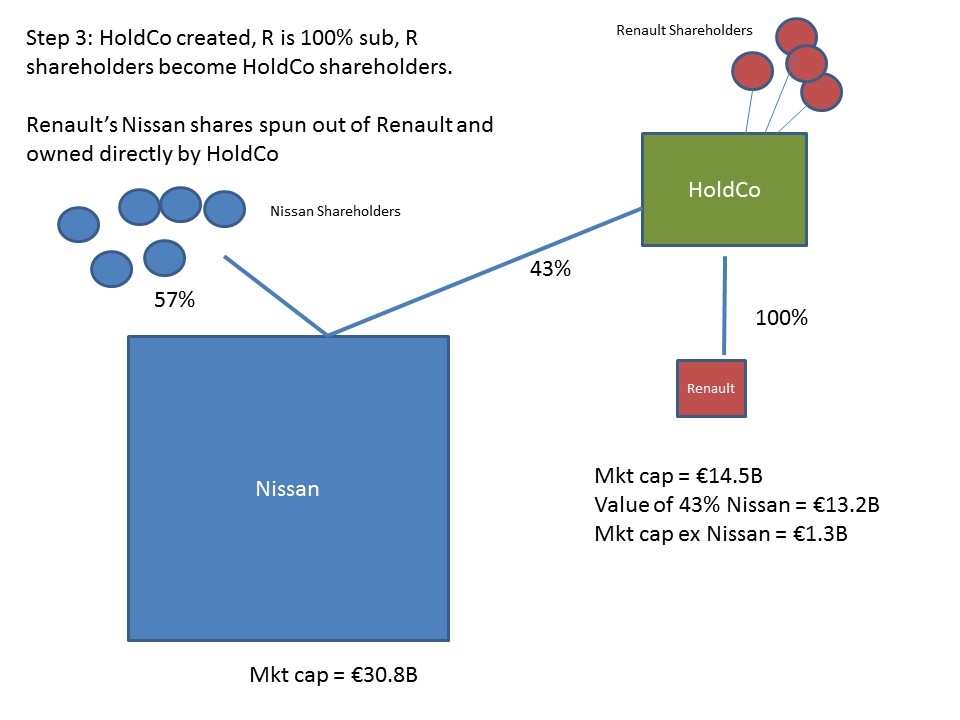

ルノーと日産の「経営統合」とは、実際にはどのようになるのだろうか。ルノーと日産は、フランスと日本という異なる国で設立された企業であるため、両社を文字通り単一の企業に合併させることはできない。検討されているのは、ルノーの現株主と日産の現株主(ルノー自体を除く)が所有する新たな持株会社の下でルノーと日産が別々に持株会社の100%子会社になるということなのだろう。ルノーと日産の現株主は、両社を100%所有する単一の事業体(すなわち持株会社)を所有することになる。

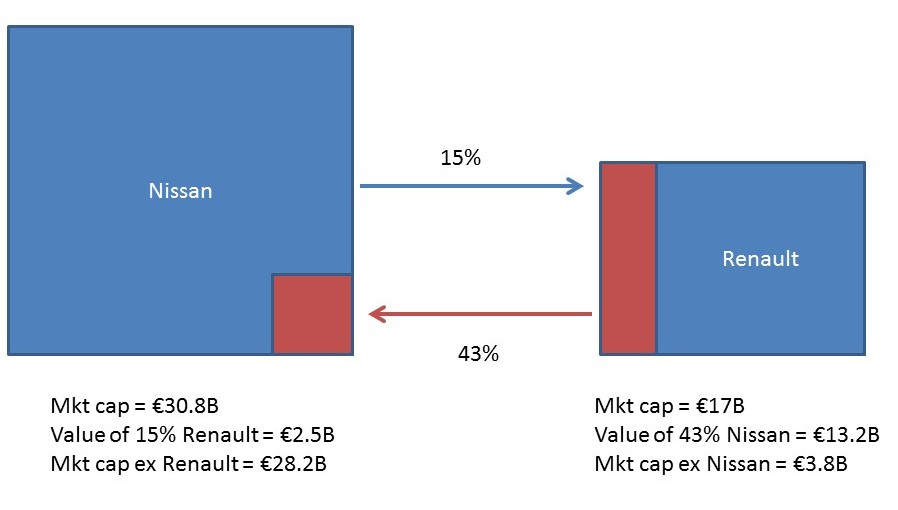

現状

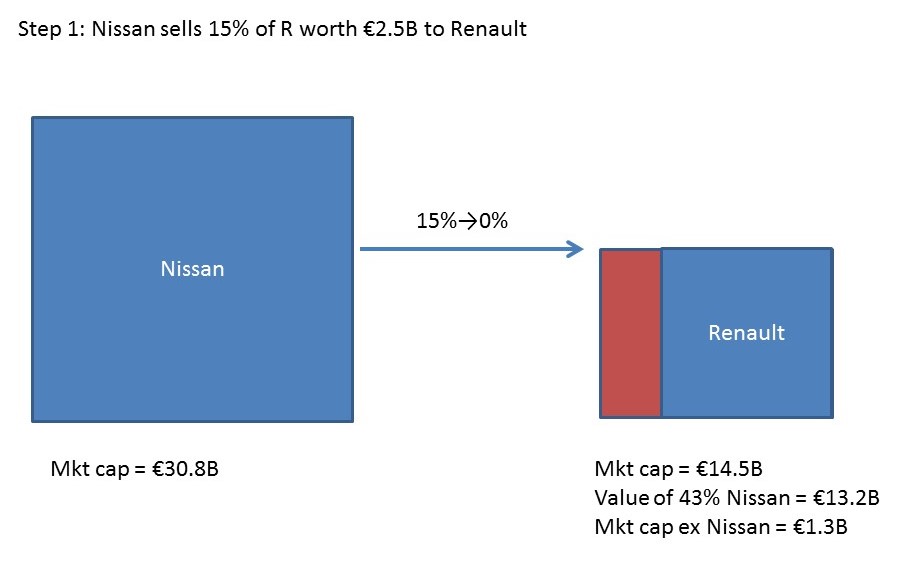

現状 ステップ1: もし日産がルノー株をルノーに売却したら

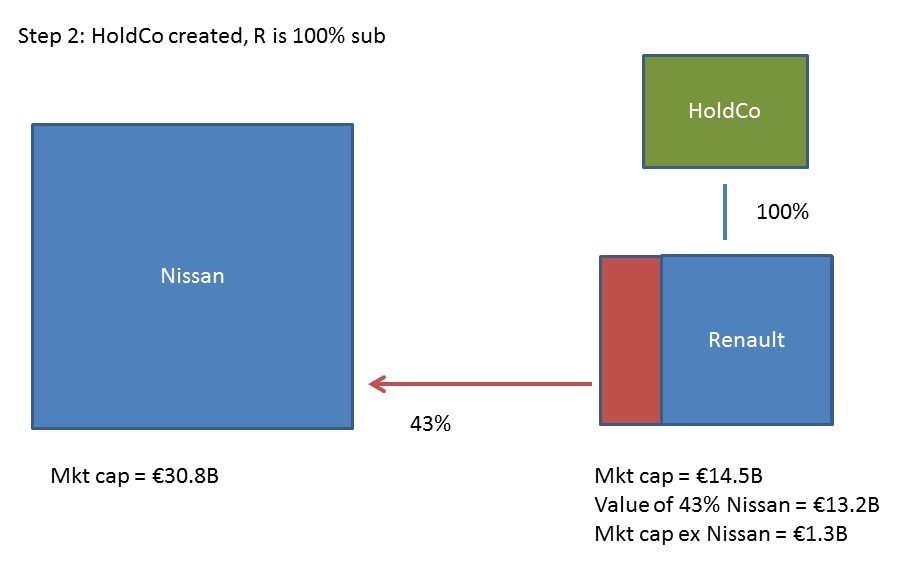

ステップ1: もし日産がルノー株をルノーに売却したら ステップ2: ルノーの100%親会社として持株会社が設立されると

ステップ2: ルノーの100%親会社として持株会社が設立されると ステップ3: ルノーの所有する日産株が持株会社に譲渡されると

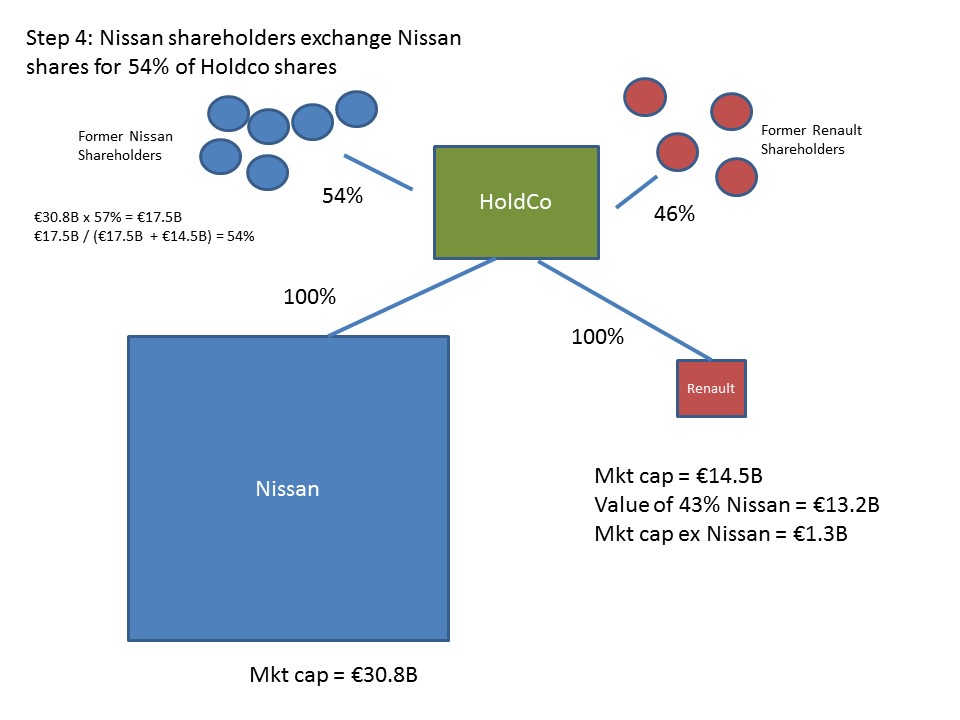

ステップ3: ルノーの所有する日産株が持株会社に譲渡されると ステップ4: 一般株主が所有する日産株が持株会社の株式に交換されると

ステップ4: 一般株主が所有する日産株が持株会社の株式に交換されると経営統合はこのような利益相反を完全に解決する。経営統合の下では、日産がルノーを助成することになったとしても、持株会社の株主に実質的な影響はないはずである。持株会社の株主が両社を100%所有することになるのであるから、日産の損失はルノーの利得によって、またルノーの損失は日産の利得によって、結局は相殺される。

ではなぜ日産の経営幹部は、20年近くにもわたって日産の一般株主の利益を害してきた、提携における構造的欠陥を解決するであろう経営統合に反対するのだろうか。

簡単な回答としては、日産の経営幹部は、持株会社が同胞の日本人ではなくヨーロッパ人によって運営されることを恐れているからだと言えるだろう。現行の株式保有構造では、日産を「召し使い」のように従わせようとするルノーの試みに対して、日産の経営幹部は、日産の一般株主の利益を強く主張できる。その結果、日産の経営幹部はルノーに対して、少なくとも、いくらかの独立性を与えられる。一方、日産がヨーロッパに拠点を移動させられ、ルノーの経営幹部が運営する持株会社の100%子会社となった場合、日産の経営幹部は残りの自治権を全て失う。「いくらかの独立性」を完全に失う。そして、日産の経営幹部らが自らより程度が低いとみなす海外のボスから命令を受け、それに従わなければならなくなる。これは日産の経営幹部にとって悪夢のシナリオであり、ゴーン氏が企てる経営統合計画を止めようとするクーデターを誘発することとなったのであろう。

理想的な世界では、経営統合が株主にとって良いか悪いか、また「アライアンス」が経営統合後にどのように管理されるかということは、誰が「ボス」であるかということに対する日産幹部個人の感情に左右されるべきではない。日産の日本人幹部が西洋人のボスに従いたくないと思っていたとしても、そうした個人的感情に、経営統合の是非の判断が左右されるべきではない。しかし現実には、国境を超えた経営統合――特に経営統合後の従属的パートナーが日本人である場合――において、このような同族主義的でナショナリスティックな感情がまさに大きな問題となりがちである。純粋に国内の日本企業同士の経営統合であっても、経営統合で「吸収された」側の地位は、その会社の社員にとっては二流階級の地位に永続的に留め置かれる、恥に満ちた敗北とみなされている。

1999年のルノーによる日産株の36.8%取得は、日本の銀行と自動車メーカーが経済的危機と脆弱性に晒されていた時期に起きた。支配権の取得を、同等企業との「アライアンス」として良く見せようとする努力にもかかわらず、日産の経営幹部と社員はプライドを抑えて、カルロス・ゴーン氏が日産を「立て直した」ことを彼自身の功績にする様子を眺めるよりほか、選択肢がなかった。今日、日産の時価総額は300億ユーロを超えているのに比べ、ルノーの時価総額は、43%の日産保有株の価値を差し引いて、日産が保有する15%のルノー株を自己株式として買い戻して相殺すると、10億ユーロ未満である。日産と「提携」する前のルノーは、長期にわたり負の価値で取引されていた。これは市場により、二つの企業の相対的な価値と生存能力がそれぞれ別個に評価されたものである。このようなあからさまな数字を見れば、日産の経営幹部が、20年もの間の服従の構図に怒りを爆発させた理由がわかるだろう。

とはいうものの、また、いずれにしても、株主の利益に最もかなう代替策について客観的な評価を行うことよりも、同族主義的な排他感情を優先させているのではないか、と懸念される。現行の株主構造は、日産自体の経営幹部が認めているように、コーポレートガバナンス(企業統治)を歪め、1999年以来、日産の一般株主の利益を害してきた利益相反に満ちている。経営統合はこうした問題を解決する。

日産の経営幹部の多くはひそかに、経営統合の対極、すなわち、ルノーと日産が別企業として分離独立し提携を解消することを望んでいるのかもしれない。しかし、企業間のアライアンス解消には相互合意が必要である。日産は生き残ることが可能である。しかし、その逆、すなわちルノーにとっては、日産はなくてはならない存在である。つまり、ルノーには生き残るために日産が必要なのである。そうだとすれば、ルノーと仏政府がアライアンス解消に合意することはほぼあり得ない。

日産の経営陣は、自身のため、また一般株主のために、経営統合の利点について注意深く再評価を行うべきである。

まず一つには、持株会社がヨーロッパのルノーの経営幹部によって支配されるということは決して当然の結論というわけではない。現行の評価では、経営統合後は、持株会社の株主の54%がルノー以外の以前の日産株主となり、そのうち80%が日本人になると見積もられている。持株会社の残りの株主は、外国人――主に日本人かそうでないかにこだわる縄張り争いではなく投資価値に焦点を絞った機関投資家――になると目されている。持株会社の株主がルノーの経営幹部を優先することもないだろうし、ルノーと日産の経営幹部の割合が株主に比例することが拒絶されるような理由もないだろう。

何よりも、一般株主によって所有され、ルノーに制御されることのない持株会社は、より客観的な基盤の構築への展望をもたらす。そしてそこから、「アライアンス」することを評価、改革し、場合によっては、丸ごと破棄することができるかもしれない。目下、ルノーが日産の支配株主である状況では、全ての判断がルノー自体の利益というレンズを通して屈折させられてしまう。他の自動車メーカーではなく、ルノーこそが「アライアンス」における日産のパートナーでなければならないと自動的に決めつけられてしまう。ルノー以外の、あるいはルノーに加えて他の見込みのある企業と提携する方が日産にとってより適しているかもしれないのに、ルノーが日産の支配株主である限り、ルノー以外の全ての選択肢は排除される。

日産の経営幹部がそのように考えることができれば、ルノーと経営統合することこそが彼らが皆ひそかに望んできたアライアンス解消につながる最良の道であるかもしれないことに気づくのではないだろうか。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください