- 文字サイズ

- 小

- 中

- 大

2019年09月11日

西村あさひ法律事務所

パートナー弁護士 野澤 大和

野澤 大和(のざわ・やまと)

野澤 大和(のざわ・やまと)2019年6月28日、経済産業省は「グループ・ガバナンス・システムに関する実務指針」(グループガイドライン)(以下「ガイドライン」という)を公表した。ガイドラインは、経済産業省が設置したコーポレート・ガバナンス・システム研究会(以下「CGS研究会」という)の第二期(座長・神田秀樹学習院大学大学院法務研究科教授)の議論の成果をまとめたものである。本稿は、ガイドラインの概要について、特に上場企業において実務上特に留意すべき点に絞って「上」と「下」の2回に分けて解説する。前回の「上」に続く「下」にあたる本稿では、内部統制システム、子会社経営陣の指名・報酬、上場子会社に関するガバナンスについてのガイドラインの概要を紹介する

(1) 内部統制システム

ガイドラインにおいて、内部統制システムの在り方については、単体企業にも共通する論点に関する基本的事項について多くの記載が割かれている。これらは、内部統制システムに関する従来の議論をまとめたものであり、新しい議論は余り見られない。ガイドラインが示している新たな視点としては、内部統制システムの意義をコンプライアンスや不正防止としての「守りのガバナンス」にとどまらず、「事業戦略の確実な執行のための仕組み」として捉え直すことの重要性が指摘されており、内部統制システムの「攻めのガバナンス」の側面が強調されている点は注目に値する(ガイドライン4.1)。

その他、内部統制システムについては、まず、親会社による子会社の管理・監督の法的根拠としての(法律上の明文の規定はないものの)親会社取締役には親会社の資産としての子会社株式の価値の維持・向上のために子会社を適切に管理・監督する義務があるという平成26年会社法改正作業に際しての法制審議会会社法制部会における議論(ガイドライン4.4)が確認されている。

次いで、内部統制システムの具体的な設計については、子会社側の体制・リソースに応じた、i) 監視・監督型(子会社ごとの体制を親会社が監視・監督)とii) 一体運用型(親会社が中心となって一体的に整備・運用)との選択や組合せを検討する必要性(ガイドライン4.3)が指摘されている。

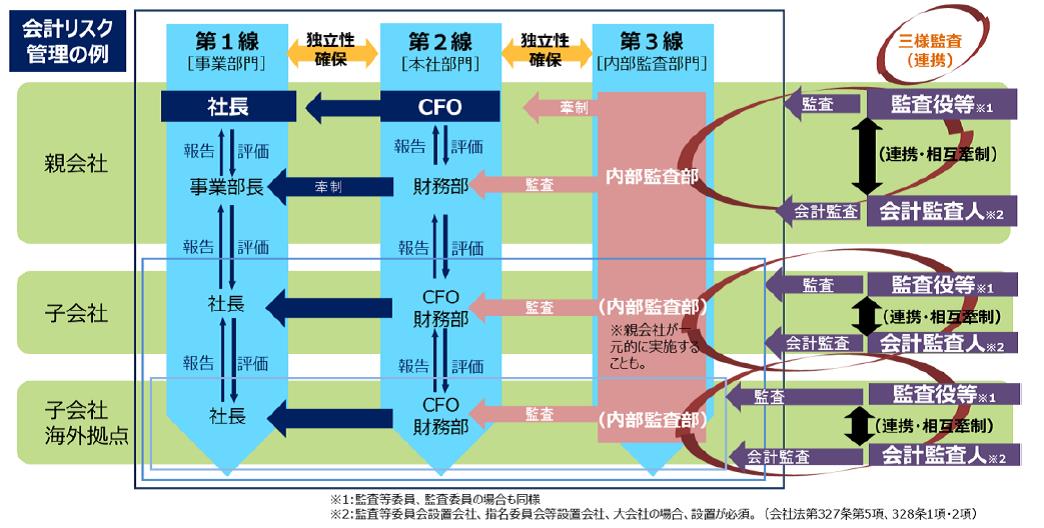

内部統制システムの構築・運用について監査する監査役等の役割については、i) 親会社の監査役等と子会社の監査役等との連携及び内部監査部門との連携(執行者とは別の監査役等へのレポートラインの確保=いわゆる「デュアルレポートライン」、内部監査部門への指示・報告徴求や部門長に対する人事の関与等)(ガイドライン4.5)、ii) 事業部門(第1線)、管理部門(第2線)及び内部監査部門(第3線)から構成される「3線ディフェンス」の導入と相互の独立性確保等の重要性(ガイドライン4.6)(「3線ディフェンス」の運用例については図2を参照)、iii) 監査役等や第2線及び第3線における人材育成・専門性向上の必要性(ガイドライン4.7)、iv) ITを活用した内部監査の効率化と精度向上(ガイドライン4.8)、v)グループ全体及びサプライチェーンも考慮したサーバーセキュリティ対策の必要性(ガイドライン4.9)が、それぞれ指摘されている。

これらに関する詳細な説明は割愛するが、ガイドラインでは、内部統制の国際的な指導的機関であるIIA(Institute of Internal Auditors)の国際基準の実施ガイダンスが定めている内部監査部門の「the board」への報告と会社法上の関係について触れている点が注目される。会社法上、監査役会設置会社、監査等委員会設置会社及び指名委員会等設置会社の3つの機関設計ごとにどの機関が「the board」に該当するか、特に、取締役会から権限を委任されていない監査役会が「the board」に該当するか問題となる(注1)。この点、経済産業省のガイドラインの解説では、「the board」の定義の実質的な趣旨及び監査役の会社法上の位置付け(株主総会で選任され、取締役の職務執行を監査する権限を有する等)に鑑み、監査役会も取締役会と並んで「the highest level governing body」に該当し得ると説明されており (注2) 、「監査役(会)・・・が『the board』に該当すると解される」とされている(ガイドライン74頁参考資料14の注釈)が、この部分に関しては、議論もあり得るところであろう。

図2 「3線ディフェンス」の運用例

図2 「3線ディフェンス」の運用例(2) 有事対応の在り方

ガイドラインでは、不祥事や事故(以下「不祥事等」という)が発生した場合の有事対応の在り方について、グループ本社を中心として、不祥事等の早期発見と被害の最小化のための迅速な対応など、有事対応が適切に行われるべきであるという基本的な考え方が示されているが(ガイドライン4.10.1)、具体的な有事対応の在り方については従前の危機管理の実務をまとめたものであり、既に公表されている日本弁護士連合会の「企業不祥事における第三者委員会ガイドライン」(2010年7月策定、同年12月改訂)や日本取引所グループの「上場会社における不祥事対応のプリンシプル」(2016年2月24日)等の内容に沿うものである(ガイドライン4.10.2)(注3)(注4)。

実務的に重要である点は、ガイドラインにおいて、会社法上の整理として、子会社における不祥事等は、親会社の直接の関与があったような特殊な場合を除き、第一次的には子会社の取締役等の責任であり、親会社の取締役等の責任は、グループの内部統制システムの構築・運用において、子会社管理について通常期待される注意義務を尽くしていたかという観点から評価されるべき二次的なものであり、結果責任を問うものではないという解釈(ガイドライン4.10.3)が明示的に示されたことである。かかる解釈を前提に、親会社の基本的な役割は、不祥事等が起きた子会社における対応状況のモニタリング、当該子会社の経営陣の責任追及や再発防止策の有効性・実施状況の確認等を含むグループとしてのガバナンス機能の回復(グループの内部統制システムの再構築)であって(注5)、親会社の取締役等の責任は、このような役割を適切に果たしているかという観点から判断されるとされている(ガイドライン4.10.3)。

ガイドラインでは、経営のグローバル化やM&Aによる海外子会社の統合(PMI)を受けて、グループ本社においては、グループ統一的な人事・報酬政策を明確に示した上で、その共通の枠組みの中で、各子会社の実情に応じた最適な人事管理や報酬制度の設計を行わせることで、適切なガバナンス体制を構築することが期待されている(ガイドライン5.1)。

具体的には、グループとしての一体的運営や企業価値向上の観点から、①親会社の取締役会及び指名委員会・報酬委員会において、グループの主要な完全子会社の経営トップの指名や後継者計画、報酬について審議対象とすること(ガイドライン5.2)、②グループとしての社長・CEO等の後継者計画の一環として子会社の経営陣ポストを活用すること(ガイドライン5.3)、③グループとしての統一的な報酬政策の構築と開示の必要性(ガイドライン5.4)等が指摘されている。なお、人事戦略や報酬政策の統一化については、海外子会社の経営陣の報酬水準が本社のトップの報酬水準を上回る「逆転現象」の問題が指摘されることがあるが、ガイドラインでは、「逆転現象」は、グループ内で統一すべきものは一定レベル以上の各ポストの職務格付け等であり、報酬水準は、各ポストの職務格付けに応じて配置する人材が属するマーケットにおいて競争力を有する水準とした結果にすぎない(即ち、報酬政策の統一化の障害にはならない)との整理(ガイドライン5.4.2)がされていることが注目される。

かかる整理を踏まえて、当面の現実的な対応として、グループ全体として一定レベル以上のポストを対象に、職務格付け(ジョブグレード制)等を用いた客観的かつ統一的な基準を導入し、具体的な報酬水準については、競合企業の報酬水準や対象地域・市場の報酬水準、現地での人材確保の難易度等を考慮しつつ、各地域における報酬額を決定することも考えられるものとされている(ガイドライン5.4.2)。その他、ガイドラインでは、グループ企業におけるインセンティブ報酬の設計について指針を示している(ガイドライン5.4.3)。

(1) 上場子会社の現状と評価

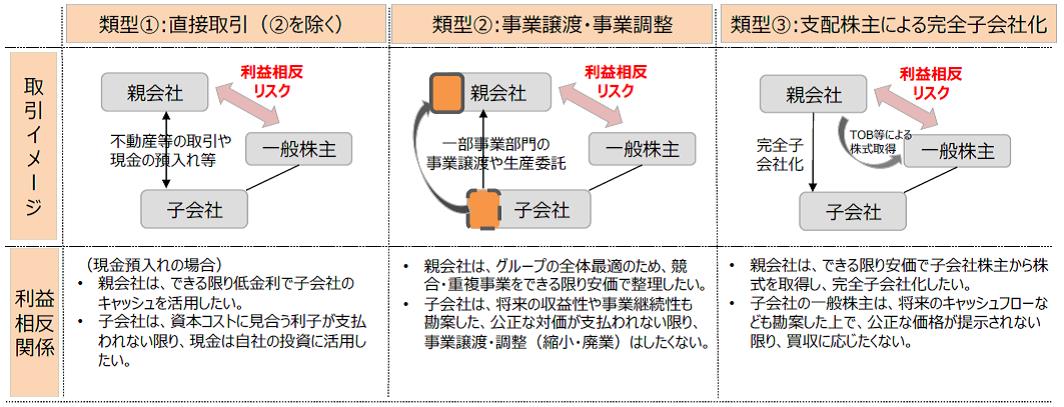

上場子会社は、わが国では、近年、緩やかな減少傾向にあるものの、その数は、欧米各国と比較してかなり高い水準にあるとされている(ガイドライン6.1.2)。ガイドラインでは、子会社の上場については、子会社が資本市場から独自に資金調達手段を獲得することやコングロマリット・ディスカウントにより資本市場で十分評価されていなかった事業の価値を顕在化させること等のメリットがある一方で、グループとしての全体最適と上場子会社としての部分最適の緊張関係や支配株主である親会社と上場子会社の一般株主との間の構造的な利益相反リスク(上場子会社において利益相反が生じ得る具体的な場面は図3(注6)参照)が存在する等の問題点が指摘されている(ガイドライン6.1.3)。

なお、一般株主との利益相反リスクに対応するためのガバナンスの在り方に関する部分については、上場子会社に限らず、その他の支配株主を有する上場会社においても基本的に妥当するものとされている(ガイドライン6.1.1)。

図3 上場子会社において利益相反が生じ得る具体的な場面

図3 上場子会社において利益相反が生じ得る具体的な場面ガイドラインは、上場子会社に対する評価について明言を避けているが、国内外の投資家からの、上場子会社という形態の合理性(企業の組織再編に伴う中間形態としての一時的な存在を超えて継続させることの合理性)や親会社と上場子会社の利益相反の局面における一般株主の利益保護の在り方について疑問視する声や、上場子会社の企業価値が資本市場においてディスカウントされている可能性を指摘する声を紹介していること(ガイドライン6.1.4)に鑑みると、上場子会社について、グループ経営における事業ポートフォリオ戦略のダイナミズムの中で少なくとも過渡的な選択としては一定の意義が認められるとしつつも、必ずしも積極的な評価をしていないことが窺われる。

(2) 親会社における対応の在り方

ガイドライン所収の企業アンケート結果によれば、上場子会社を有する親会社において、上場子会社を整理することを視野に入れている企業は1~2割であり、7割の企業が上場子会社を維持する方針であることや、上場子会社の今後の方針を定めていない企業も2割弱存在していることが明らかにされている(ガイドライン121頁企業アンケート結果20)。

ガイドラインでは、親会社は、上記(1)で記載した上場子会社の問題を踏まえて、子会社上場の意義が時の経過により変化し得ることにも留意しつつ、グループ全体としての企業価値向上や資本効率性の観点から、上場子会社として維持することが最適なものであるか、定期的に点検することが重要であるとされている。そして、上場子会社として維持する場合には、親会社において、特に、上場子会社として維持することの合理的理由(注7)及び上場子会社のガバナンス体制の実効性確保(注8)について取締役会で審議し、情報開示を通じて投資家に対して十分な説明責任を果たすこと(注9)が求められるとされている(ガイドライン6.2.1)。

なお、ガイドラインでは、親会社は、上場子会社における大規模な取引やM&A等のグループのリスク管理上必要な事項及び上場子会社の企業価値に重大な影響を与え得る業務執行に関する決定事項については、上場子会社による独立した意思決定が担保されることを前提に、事前の協議を求めることも合理的であるとされている(ガイドライン6.2.2)。

(3) 上場子会社におけるガバナンス体制の在り方

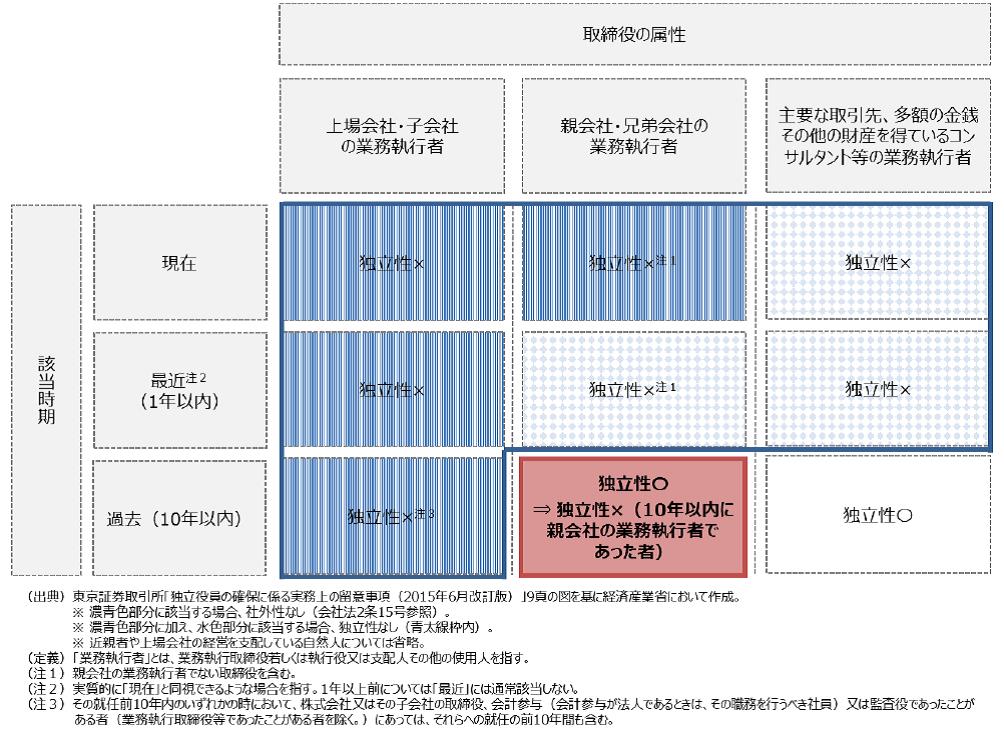

上場子会社においては、親会社と一般株主との間に利益相反リスクがあることを踏まえ、上場子会社としての独立した意思決定を担保するための実効的なガバナンス体制が構築されるべきであるとされている(ガイドライン6.3.1)。特に、ガイドラインでは、上場子会社の独立社外取締役には、業務執行を監督する役割を果たすための執行陣からの独立性に加えて、一般株主の利益を確保する役割も期待されるため、親会社からの独立性も求められるところ(ガイドライン6.3.2)、一般株主や資本市場からの十分な信頼を得るためには、少なくとも10年以内に親会社で業務執行を行っていた者は独立社外取締役としては選任しないこととすべきであるとされている(ガイドライン6.3.3)。かかるガイドラインを受けた取締役の属性と該当時期ごとの独立社外取締役の独立性の有無は、図4のとおりである。

図4 独立社外取締役の独立性の有無

図4 独立社外取締役の独立性の有無また、上場子会社においては、利益相反リスクに対応するため、実効的なガバナンスの仕組みとして、①取締役会における独立社外取締役の比率を高めること(3分の1以上や過半数等)を目指すことが基本であるが、②独立社外取締役の候補人材の不足等により、このような対応が直ちに困難である場合であっても、実務的に可能な対応として、「重要な利益相反取引」が発生する具体的な局面において、独立社外取締役(又は独立社外監査役)のみ又は過半数を占める委員会において、一般株主の利益保護の観点から審議・検討することとし、取締役会においてもその審議結果が尊重される仕組みをつくることが検討されるべきであるとされている(ガイドライン6.3.4)。さらに、上場子会社は、そのガバナンスの方策ついて積極的に情報開示をすべきであるとされている(ガイドライン6.3.5)。

この点、ガイドラインでは、取締役会における独立社外取締役の比率を高めることが基本とされているが、取締役会における独立社外取締役の比率が過半数である場合が一番望ましいことは当然であるが、その比率が3分の1である場合と、独立社外取締役のみで構成される委員会を設置し、その審議結果が尊重される仕組みがある場合とで、前者の方がガバナンスの実効性が担保されていると評価できるかは明らかではないと思われる。

「重要な利益相反取引」について審議する委員会を設置する場合にその審議対象となる「重要な利益相反取引」の範囲については、各社において設定することが想定されているが(ガイドライン132頁注131)、その範囲如何によっては、支配株主との間のM&A等において公正性担保措置として従前の実務において設置されてきた社外取締役又は社外監査役を構成員とする独立委員会等との関係の整理も必要になると思われる。さらに、MBOにおける独立委員会や買収防衛策における特別委員会等のアドホックに設置される委員会と異なり、「重要な利益相反取引」について審議する委員会が常設される場合には、当該委員会の委員としての活動の対価については、会社法の役員報酬規制との関係で、委員となる独立社外取締役又は独立社外監査役の通常の役員報酬体系に織り込んでおくことも検討する必要があると思われる(注10)。

その他、ガイドラインでは、上場子会社の経営陣の指名や報酬について、上場子会社が独立した立場で検討すべきであるとされているが、上場子会社の企業価値向上のために最適な経営陣の選任やグループ全体の報酬ポリシーを定めることは、グループ全体の利益に資するものであると考えられる(ガイドライン6.4.2、6.5.2)。この点、上場子会社の独立性を害さない範囲で、経営陣の指名について親会社から候補者の提案を受けることや、親会社の指名委員会において上場子会社から報告を受けたり、グループ全体の方針を示したりすること、また、経営陣の報酬について親会社と協議を行うことや、グループ全体の報酬ポリシーに沿って報酬額の決定を行うこと自体は、特に問題はないとされている(ガイドライン6.4.2、6.4.3、6.5.2)。他方、上場子会社に設置される指名委員会及び報酬委員会は、親会社からの独立性が実質的に担保されていることの重要性も指摘されている(ガイドライン6.4.3、6.5.3)。

前記第2のとおり、ガイドラインは一般的なベストプラクティスを示すものであり、それに沿った対応を行わなかったことが取締役等の善管注意義務違反を構成するものではなく、ガイドラインに記載の取組が一律に要請されるわけではない。しかし、2019年6月21日に閣議決定された「成長戦略実行計画」によれば、東京証券取引所の対応等として、「『グループ・ガバナンス・システムに関する実務指針』の実効性を高めるため、同指針の方向性に沿って、東京証券取引所の独立性基準の見直し等、上場子会社等の支配株主からの独立性を高めるための更なる措置等を講ずる」とされており(注11)、2019年の年末までには東京証券取引所において上場子会社のガバナンスについての制度改正が行われ、2020年度から新たな制度の適用が開始されることが見込まれている(注12)。

上場会社においては、ガイドラインそれ自体は強制力を持つものではないものの、ガイドラインを踏まえた東京証券取引所の独立性基準の見直し等の制度改正の動向を注視しつつ、各社が置かれた個別の状況に鑑みて、取締役の善管注意義務を十分に果たす観点からガイドラインに記載されている取組みを可能な限度で実施する方向で、前向きに検討を進めることが望ましいと思われる。

▽注1:経済産業省によるガイドラインの解説では、取締役会が「the board」に該

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください